伴隨著癸卯兔年到甲辰龍年的交替,A 股市場在短期內經歷了劇烈波動。隨著雪球産品大面積敲入,基差快速擴大,小微盤股等板塊流動性枯竭,量化基金行業出現了整體性凈值大幅回撤。這種市場情況無疑對量化交易的風控能力提出了更嚴格的要求。

風控模型不但能夠提供更準確的股票組合優化結果,還能及時發現預期外的風險敞口,從而實現更穩定的收益,同時還支援事後對投資組合進行更深入的業績歸因和風險歸因,幫助及時調整投資策略。

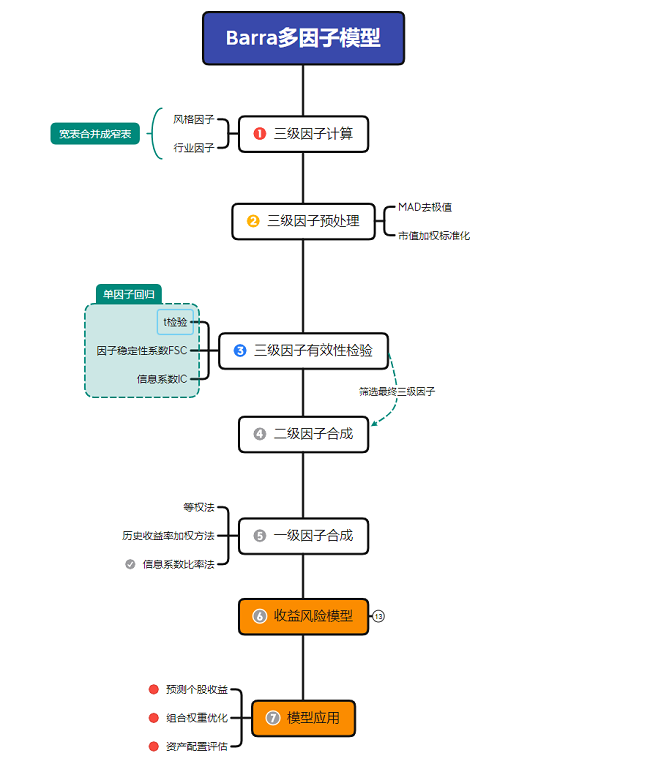

2018年 MSCI 發佈的中國 A 股全市場股票模型(The Barra China Equity Model,即 Barra CNE6 模型)就是研究風險敞口、行業配置和收益歸因等問題的重要工具之一。Barra 模型採用多層次的因子體系,能夠更好地捕捉橫截面上機構頭寸在各種因子(包括市值等風格因子)上的暴露,從而更精細地預測和解釋中國股票市場的風險。與傳統的時間序列回歸模型有所不同,當 Barra 模型中納入具有時序記憶的變數時,它還可以共用截面回歸和時序回歸模型的一些優良性質。目前,我們在 DolphinDB 中完整實現了 Barra CNE6 中的 CNLT 長期模型的全流程,從而幫助用戶更準確地分析市場因子對投資組合的影響,進一步優化投資策略,以實現更高的投資回報。

下圖為實踐全流程,本文帶你速通完整實踐指南,如需獲取 Barra 完整模組腳本,請戳小助手(dolphindb1)。

基於 DolphinDB 的因子合成

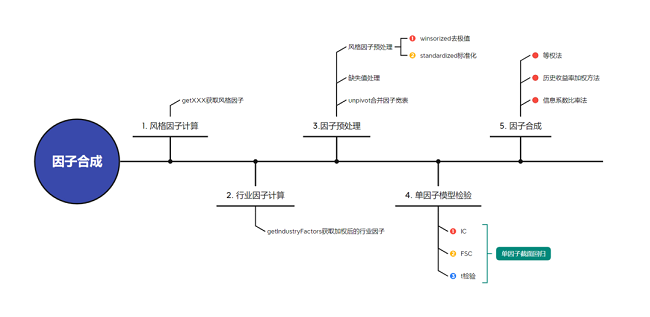

CNE6 共包含9個一級因子、21個二級因子、46個三級因子。我們基於因子計算模組barraFactorsCal,對初始的三級因子進行了計算和有效性檢驗,並基於因子合成模組barraFactorsMerge,使用 DolphinDB 介面合成指定的一級和二級因子。具體流程如下:

1.風格因子計算:基於 getXXXX 函數計算單個三級風格因子。

2.行業因子計算:基於 getIndustryFactors 函數計算行業因子。

3.因子預處理:首先通過 MAD 法,以及市值加權標準化,對原始三級風格因子進行數據清洗。再基於 getAllFactors 和 getRegTable 函數,得到用於單因子模型檢驗的回歸因子錶。

4.單因子模型檢驗:基於 getFactorsValidation 函數針對回歸因子錶生成每個因子對應的 IC 、FSC 指標。

5.因子合成:針對不同因子加權方法,基於getFSLevelFactor函數合成三級因子,得到用於建立 Barra 多因子模型的一級因子窄表。

基於 DolphinDB 構建收益風險模型

合成一級因子後,我們就可以建立收益與風險模型,並從擬合優度、偏差統計量以及 Q 統計量等角度對模型進行評估。調用收益風險模型對應介面函數getRetTable,即可獲得收益風險模型,並繪製得到對應的模型評估指標(R2、T 統計量、Bias 統計量等)。例如,通過下述代碼繪製模型的

來源:信陽日報 | 撰稿:李毅 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號