數據來源:銀保監會

製圖:沈亦伶

防範化解金融風險特別是防止發生系統性金融風險,是金融工作的根本性任務。怎樣化解企業信貸風險、讓金融更好地服務實體經濟?金融行業自身風險治理成效如何,怎樣把握好風險處置節奏和力度?記者近日在山東、浙江、重慶等地採訪調查,求解如何進一步穩金融、防風險。

推進債務重組,化解企業信貸風險

以時間換空間,利用債委會機制幫助企業紓困解困、支援實體經濟發展

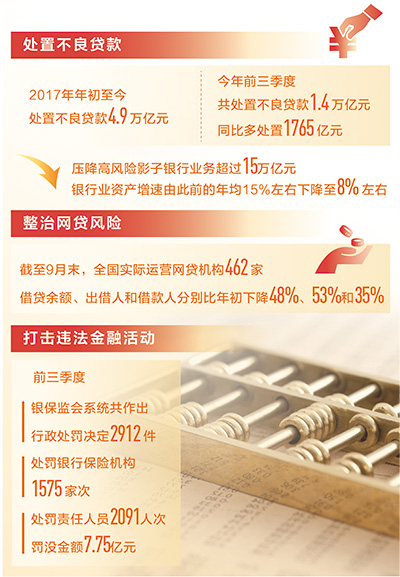

銀保監會數據顯示,2017年年初至今,銀保監會採取多種手段化解處置不良貸款4.9萬億元。

8月16日召開的國務院常務會議提出,要加強對有訂單、有市場、有信用企業的信貸支援,確保不發生不合理抽貸、斷貸。記者在調研時發現,對於債務規模較大、暫時陷入債務風險、但仍具備盈利潛力的企業,各地正在積極利用債委會機制幫助企業紓困解困。

幾年前,山東省大型國有煤炭企業肥礦集團一度虧損,負債率曾高達150%,所欠10家銀行的99.5億元貸款難以償還。去年,通過一系列改革重組、轉型發展,“瘦身”後的肥礦集團脫胎換骨,實現盈利3.2億元,這背後正是債委會在發揮作用。

債委會究竟發揮了怎樣的作用?據介紹,經過3次債權人委員會全體會議、50次債權人聯席會、41次與山東省有關部門和股東單位談判會議,債委會為肥礦集團量身定制債務和資産重組方案:分離優質主業成立新公司,對老公司進行拍賣“瘦身”;盤活閒置資産、廠房、鐵路專用線等,建設綜合物流園區,開拓礦石、有色金屬等大宗散物商品物流貿易。

“債委會的主要職能是促進金融機構間的協作,做到債權銀行行動一致,避免以往可能出現的各自為戰,盲目抽貸、斷貸的情況。”農業銀行山東省分行副行長馬景明説,以時間換空間,銀行延長了貸款期限,並沒有損失本金,同時也讓利於企業,為企業減輕負擔。

記者了解到,很多地方都在積極發揮債委會作用。台州組建信貸專班和財務顧問專班,開展企業財務管理幫扶和信用風險防控,幫助企業做好資金規劃,指導企業制定切實可行的債務化解辦法;在重慶,債委會不僅幫扶困難企業,還在事前、事中風險防範中發揮越來越重要的作用。

“化解企業部門存量信貸風險,還應甄別不同企業生産經營的真實狀況,對‘僵屍企業’要加快出清,”中國社科院國家金融與發展實驗室副主任曾剛説,“這樣才能使銀行從不良貸款中‘抽身’出來,將寶貴資金轉而投向真正具有經營能力、發展潛力的企業,切實加大金融對實體經濟支援力度。”

今年2月1日,上海破産法庭正式成立,用市場化、法制化手段處置“僵屍企業”,以解決困擾市場多年的“執行難”;浙江銀保監局建立聯合會商幫扶機制,對遇到困難的企業分類施策,沒有發展前景的“僵屍企業”堅決予以出清。

不僅企業信貸風險需要化解,個人信用貸款風險防範“閘口”也在收緊。

王莉在北京一家廣告設計公司工作。去年,她申請了一筆三年期、額度30萬元的個人信用消費貸款,平時可隨借隨還,在網上申請後可即時轉到個人儲蓄賬戶上消費使用。上個月,王莉申請貸款到賬後便將錢取走。過了兩周,銀行客服告知她,銀行內部系統提示這筆貸款可能出現風險,需及時還上,否則可能取消給她的貸款。

“身邊使用消費貸款的朋友也遇到類似情況。如果用戶把貸款轉到股票賬戶上,銀行會直接停掉貸款,只有真正進行刷卡消費,才不會出現問題。”王莉説。

“防範化解金融風險,要從存量風險化解和增量風險控制兩方面著手。”曾剛認為,“避免一些暫時遇到困難、但仍具備盈利潛力的企業被盲目抽貸、斷貸,讓金融資源精準有效支援有發展前景的實體經濟企業,是化解存量風險的重要一步。”

治理影子銀行,降低金融體系風險隱患

制定“一企一策”“一行一策”,減少資金流向違法違規領域,遏制金融市場違法違規行為,有效化解金融領域增量風險

“在控制增量風險方面,治理影子銀行尤顯重要。”曾剛説,曾經,影子銀行大量存在和快速發展,是導致金融增長脫離實體經濟需求的重要原因,“影子銀行游離于監管之外,規避産業政策、投資政策,部分資金投向不透明。這既造成全社會信貸規模膨脹,也影響了宏觀調控的效果。”

從2017年開始,銀保監會加強監管力度,整治影子銀行。目前,銀行機構資産高速擴張、多層嵌套、虛增規模的問題得到了有效遏制,影子銀行規模大幅縮減。“兩年多來,共壓縮交叉金融類高風險資産約14.5萬億元,減少的主要是通道業務和脫實向虛資金。”中國銀行保險監督管理委員會副主席黃洪表示。

“影子銀行等金融亂象得到有效整治,有利於穩定全社會信貸增長,使宏觀杠桿率企穩、下降,提升金融業服務實體經濟的效率;減少資金流向違法違規領域,遏制金融市場違法違規行為,金融領域增量風險得到有效化解。”曾剛説。

信用評級機構穆迪公司近日發佈的報告認為,中國的影子銀行規模大大壓縮,風險收斂,為今後市場健康發展奠定了良好的基礎。

新時代證券首席經濟學家潘向東認為,下一步,需持續加強影子銀行治理頂層設計、加強影子銀行體系風險防控、完善金融監管協調機制、推進基礎配套機制建設、健全法律體系和推動金融體制改革等,優化金融供給,推動實體經濟的健康發展。

中小金融機構的風險也得到有效化解。中國銀保監會首席風險官兼辦公廳主任肖遠企介紹,目前正在對高風險的中小金融機構進行“名單制”管理,各個部門和各個地方對轄區內中小金融機構進行壓力測試和風險排查,並在此基礎上有針對性地制定“一企一策”“一行一策”風險整治措施。總體上來看,經過努力,這些機構的風險都得到有效化解。

穩住市場預期,激發市場主體活力

引導金融更好服務實體經濟;不斷優化營商環境,提升實體經濟企業自身競爭力和盈利能力

近年來,處置銀行不良資産、整治影子銀行風險及打擊違法金融活動、查處機構違法違規行為等取得成效,防範化解重大金融風險穩步推進。今年前三季度全國共處置不良貸款約1.4萬億元,同比多處置1765億元;前9個月銀保監會系統共作出行政處罰決定2912件,處罰銀行保險機構1575家次。

進一步穩金融、防風險,在金融市場、企業、營商環境等方面還應如何發力?

“既要加強金融監管,也要注重引導金融更好服務實體經濟。”新網銀行首席研究員董希淼説,今年以來,央行堅持穩健的貨幣政策,綜合運用存款準備金、中期借貸便利等工具投放中長期流動性,保持流動性合理充裕。下一步,應繼續優化流動性投向和結構,深化利率市場化改革,進一步疏通貨幣政策傳導機制,加大對金融機構的正向激勵,使流動性能夠更高效地注入實體經濟。

潘向東認為,未來應重點降低部分産能過剩行業不良貸款集中度,提升普惠金融水準,降低企業違約率,提升商業銀行可持續經營水準;優化區域房地産市場供應結構,引導銀行合理分配信貸資金。

專家認為,防範化解信貸風險,還需不斷優化營商環境,提升實體經濟企業自身競爭力和盈利能力。

“金融和實體經濟是共生共榮的關係,企業自身的創新能力、管理能力和盈利水準提高,實體經濟高品質發展,金融風險也就能得到更有效化解。”曾剛説,因此,要不斷深化“放管服”改革,進一步優化營商環境。

“‘穩金融’並不局限于貨幣政策,還應推進各項政策協同發力。積極的財政政策加力提效,與金融政策、産業政策形成合力,為穩投資築牢根底。應發揮國家融資擔保基金作用,引導政府性融資擔保機構降低小微企業融資擔保費率,進一步改善民營、小微企業融資環境,穩住市場預期和信心,激發市場主體活力。”董希淼説。