圖1美國人工智慧産業投資金額及案例數(數據來源:UpHonest Capital)

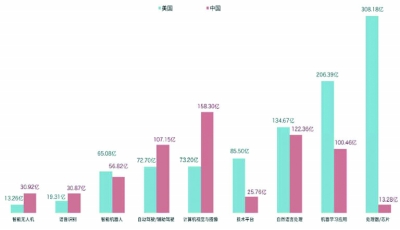

圖2中美兩國在人工智慧9大領域的融資分佈(數據來源:騰訊研究院)

人工智慧是指用機器去實現所有目前必須借助人類智慧才能實現的任務,它本質上是基於學習能力和推理能力的不斷進步,去模倣人類思考、認知、決策和行動的過程。人工智慧的發展以演算法、計算和數據為驅動力,其中,演算法是核心,計算和數據是基礎。近些年,隨著三大因素的共同進步,人工智慧已經在機器視覺、語音識別、語義識別、圖像識別、動作控制等眾多領域實現重大突破,並開始廣泛滲透到金融、客服、安防、醫療、無人駕駛、教育和家居等行業,為經濟社會的轉型升級發揮重要作用。Horizon Insights認為,2025年,機器人和人工智慧對傳統經濟帶來的衝擊將達到14萬億美元/年~33萬億美元/年。埃森哲的一項新研究也表明,隨著人工智慧的繁榮發展,到2035年,全球企業利潤將實現38%左右的增長,共為16個行業增加大約14萬億美元。一些行業的年度增長數據將會翻一番,部分傳統行業,例如製造業和食品服務業等,會增加一倍甚至更多。也因此,人工智慧被認為將是引領新一輪産業革命的核心科技力量之一,業界普遍認為該産業未來將實現爆髮式增長,並對其進行鉅額投入。

人工智慧産業發展前景光明

賽迪的數據顯示,2015年全球人工智慧的市場規模為1683.9億元(人民幣,除非明確標注為其他貨幣,否則下同),預計2018年會逼近2700億元,年均複合增長率達到17%,預計2020年全球市場規模將達4000億元。Tractica則預測,至2025年,全球範圍內人工智慧産業收入的年均複合增長率將大幅提升,達到57%以上。

在我國,人工智慧産業的發展前景同樣樂觀。根據《經濟參考報》的論述(《人工智慧迎風口,明年市場規模將破380億》,2017年3月17日),2016年中國的人工智慧市場規模快速增長,全年達239億元,預計2018年將達到381億元,複合增長率達26.3%。2017年7月,國務院印發的《新一代人工智慧發展規劃》中預計,我國到2020年人工智慧總體技術和應用將與世界先進水準實現同步,核心産業規模超過1500億元,到2025年超過4000億元,到2030年人工智慧理論、技術與應用總體達到世界領先水準,核心産業規模超過1萬億元,帶動相關産業的規模超過10萬億元。

全球人工智慧投資呈爆髮式增長態勢

人工智慧發展的光明前景吸引了一眾巨頭紛紛投入和熱烈追捧。根據CB insights的統計,2016年,僅是初創企業即已有550家共獲得658宗投資,投資金額接近50億美元,較2015年增加超過60%。具體來看,僅僅在2016年第四季度,人工智慧領域就有173宗投資交易,成為近5年投資較為活躍的一個季度。

Forrester則估算,2017年全球人工智慧的投資金額同比增長更是達300%以上。未來數年,該領域的投資仍將保持爆髮式的增長態勢。

中美兩國

引領人工智慧投資熱潮

中美兩國政府都把人工智慧當作未來的主導性戰略,出臺發展戰略規劃,從國家戰略層面進行整體推進。從全球範圍看,目前人工智慧發展領先的也是中美兩國。根據騰訊研究院數據,截至2017年6月,全球人工智慧企業總數達到2542家,其中美國擁有1078家,佔據42%;中國其次,擁有592家,佔據23%。其餘的872家企業分佈在瑞典、新加坡、日本、英國、澳大利亞、以色列和印度等國。

自1999年美國第一筆人工智慧風險投資出現以後,全球人工智慧加速發展,在18年內,投資到人工智慧領域的風險資金累計已達1914億元。其中,美國佔了978億元,領先中國54.01%,佔據全球人工智慧風險投資金額的50.1%;中國僅次於美國,為635億元,佔全球的33.18%,其他國家合計佔15.73%。

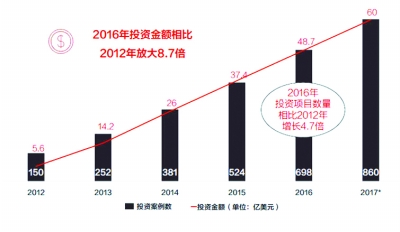

若將考察範圍放寬到風險投資以外的領域,美國在2012年~2017年的投資約達191.9億美元。其中,2016年已高達48.7億美元,較2012年放大了8.7倍。2017年,業內估算其投資額達60億美元,較2016年進一步上升23.2%(見圖1)。

中國在2012年~2017年的投資金額約達1314億元,與美國相當。不過,中國在這一領域的投資呈後發趕超態勢,無論投資額還是投資增速均已開始明顯超越美國:2017年,中國在人工智慧領域的投資總額高達582億元,較2016年上升65.3%,投資額及其增長率均領先美國。

中國的投資方向和領域

或應作出調整改進

當前,中國雖然在人工智慧的投資總額及增速上均已超越美國,但受近期中美貿易糾紛的影響和啟發,中國在投資的方向和領域上或應作出調整和改進。騰訊研究院的數據顯示,目前,中國的投資較為集中在應用層。融資佔比排前三的領域分別為電腦視覺與圖像,融資143億元,佔比為23%;自然語言處理領域融資122億元,佔比為19%;自動駕駛/輔助駕駛領域融資107億元,佔比為18%。

而美國的投資則更為看重基礎層。在美國的人工智慧企業中,融資佔比排前三的領域分別為晶片/處理器領域,融資315億元,佔比為31%;機器學習應用融資207億元,佔比為21%;自然語言處理領域融資134億元,佔比為13%(見圖2)。

美國的人工智慧晶片企業共有33家,在其全部人工智慧企業數量中的佔比僅為3.2%,但融資量卻佔到了第一,融資份額是企業數量份額的10倍以上,其晶片實力及資金吸引力可見一斑。

人工智慧作為新一輪産業革命的核心引領科技,其“大國重器”的地位不言而喻。也正因為如此,政府亟待在下一階段通過合理方式,引導市場資源更多投向基礎領域,以真正把經濟安全和資訊安全掌握在自己手中。

(責任編輯:沈曄)