律商聯訊風險資訊《2024年美國車險趨勢報告》強調:新一代駕駛員與車輛風險凸顯,持續推高理賠頻率

發佈時間:2024-07-17 16:16:44 | 來源:中華網 | 作者: | 責任編輯:科學頻道

律商聯訊風險資訊《2024年美國車險趨勢報告》為保險公司提供了深入見解,旨在幫助保險公司利用當前的趨勢數據作為未來費率決策的基準,針對新的風險細分市場進行策略調整,並引導保險公司走向盈利之路。

近日,律商聯訊風險資訊(LexisNexis® Risk Solutions,以下簡稱“律商風險”)發佈了《2024年美國車險趨勢報告》。該報告綜合了美國年度市場數據,涵蓋消費者駕駛行為、車險詢價趨勢、理賠頻率與嚴重程度,以及消費者對保費上漲的反應,旨在幫助保險公司更深入地理解並應對影響美國車險行業不斷演變中的趨勢。

關鍵要點

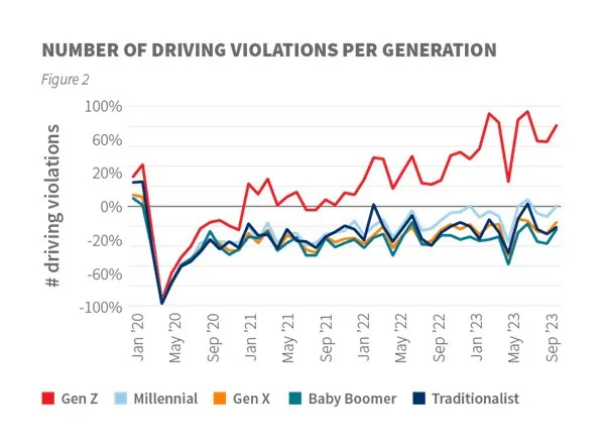

●在年輕一代中,危險駕駛行為正在上升,其中Z世代分心駕駛違規行為相較于2022年增長了24%,而與2019年相比更是激增了66%。

●高額理賠的嚴重性持續存在,這是由於零部件和勞動力短缺,加之律師參與度上升所致,其中93%的尋求過法律諮詢的索賠人可能在未來繼續保留法律服務。

●消費者對全損的滿意度仍然很低,大約一半(46%)的車險消費者表示受不了冗長的理賠流程。

●車險公司正採取積極措施應對盈利挑戰,在2023年實現了前所未有的14%的年同比保費增長,將綜合賠付率優化為105%,與2022年的112%相比,提升了7個百分點。

●消費者反應強烈,由於保費大幅上漲,車險保單詢價和轉保量均創歷史高點,2023年新保單增長了6.2%。客戶續保率從83%下降至80%,這表明保險公司可能需要在2024年內更加專注于維護存量客戶群,並採取措施優化承保規則和客戶體驗。

●電動汽車(EV)與燃油車(ICE)截然不同的駕駛體驗導致前者的理賠頻率和金額均高於後者。2023年,電動汽車的理賠頻率和嚴重程度分別比傳統燃油車高出17%和34%。

律商風險保險業務全球分析部高級副總裁Adam Pichon表示:“2024年,車險公司正面臨一個動態且充滿挑戰的市場環境。就消費者而言,他們的駕駛習慣和保險詢價行為越來越難以預測,並且越來越傾向於轉換保險公司以尋求更優惠的費率。對於保險公司而言,隨著市場開始趨於疲軟,平衡市場獲客與續保,保持費率合理,並利用數據驅動的洞察來幫助管理風險和保持盈利能力至關重要,這將為保險公司的持續成功奠定基礎。”

Z世代駕駛員和電動汽車技術帶來了全新的風險

●重大超速違規行為(與2022-2023年相比增長了10%,與2019年相比增長了36%)和輕微超速違規行為(與2022-2023年相比增長了16%,與2019年相比增長了15%)均持續上升。

●分心駕駛在年輕駕駛員中更為普遍,特別是在Z世代中尤為突出。從2022年至2023年,該年齡段的分心駕駛違規行為增加了24%,而與2019年的數據對比,增幅更是高達66%。

●從2022年到2023年,所有年齡段分心駕駛的情況上升了10%。

●2023年,電動汽車(EV)銷量增長了54%,而輕型車(LDV)銷量僅增長了13%。2023年,參保電動汽車(EV)總數增長了40%,達到390萬輛,而同期參保的私家乘用車(PPA)數量僅增長了1.2%,總量達到了2.65億輛。

●關於消費者的電動汽車保險詢價行為,在2023年24%的新電動汽車購買者會針對保費貨比三家,以獲得更低的車險費率,這一比例顯著高於2022年僅19%的新私家乘用車購買者在保險詢價時的行為。

理賠的嚴重性和複雜性持續上升

●理賠的嚴重性持續對保險行業構成挑戰,自疫情以來,理賠的嚴重性呈現穩步上升的趨勢。與2020年相比,人身傷害賠償額上升了20%,同時,由於物質損害賠償額增長了47%,理賠的總體嚴重性也隨之加劇。

●律師的介入導致部分理賠成本的上升。超過一半(51%)聘請律師的索賠人獲得了更高的賠償金額。這種現象在汽車事故發生後的索賠活動中最為普遍,因為85%的索賠人在事故後被至少一名律師聯繫,而60%的人則被多名律師聯繫。

●結算理賠所需的時間是決定客戶滿意度的最關鍵因素,其次是解決理賠問題所需涉及的人員數量和溝通次數。

●2023年,超過四分之一(27%)的碰撞理賠案件被判定為全損,這意味著保險公司需要支付賠償金,而消費者則需要換車或尋找其他交通工具。

在詢價活動加劇的情況下,盈利能力仍然是一個挑戰

●儘管2023年整體的綜合比率有所改善,保險公司在許多州仍然在努力實現盈利,全國範圍內額外的費率上調正在實施中。

●為了應對破紀錄的費率上漲(2022年上漲9%,2023年上漲14%),傳統上較為穩定的消費者群體開始進入市場詢價。在2023年底已投保車險的消費者中,41%的人至少詢價過一次新保單。總體而言,2023年的詢價量增長了4.7%,許多消費者轉保,導致同期新保單數量增加了6.2%。

●在2022年至2023年期間,每份保單中包含的駕駛員人數增加了5%,這表明風險狀況發生了變化,這些變化可能在續保時被忽視,同時也可能反映出家庭內部的成員整合情況。

關注律商風險決策公眾號,點擊“律商聯訊風險資訊《2024年美國車險趨勢報告》強調:新一代駕駛員與車輛風險凸顯,持續推高理賠頻率丨附下載”文章,微信掃碼提交資訊,即可下載PDF版報告全文。