新會計法實施指南:財務的三大應對舉措

發佈時間:2024-07-12 08:12:40 | 來源:中華網 | 作者: | 責任編輯:科學頻道

會計制度作為經濟運作的重要基石,也在不斷適應時代的需求而演進,隨著數字經濟的蓬勃發展,會計資訊化建設已提升至國家戰略層面。2024年6月28日,全國人民代表大會常務委員會通過了《中華人民共和國會計法》(“《會計法》”)的修訂決定,並於7月1日起正式施行。

新《會計法》有諸多調整和完善,涵蓋了會計檔案管理、會計監督制度等方面,旨在使會計工作流程更加嚴謹、規範。此次修訂的核心亮點之一,是首次將會計資訊化建設納入法律,為會計工作明確了轉型方向。

02會計資訊化建設首次入法

會計資訊化建設的法律地位

新《會計法》第八條規定“國家加強會計資訊化建設,鼓勵依法採用現代資訊技術開展會計工作”與原《會計法》相比,這次修訂在最高立法層面為會計資訊電子化奠定更為堅實的法律基礎,會計資訊電子化正獲得法律和技術的雙重驅動。

強化財務造假法律追責

新《會計法》大篇幅強化了對財務造假行為的法律責任追究。特別是第四十二條,根據違法所得實施“沒一罰十”的處罰,罰款額度最高可達違法所得的十倍。這一改變與證券法等有關法律的處罰規定相銜接,顯著提高財務造假的違法成本,對違法行為形成了事前震懾。

03強監管凸顯財務轉型關鍵

提升財會監督質效

新《會計法》強調財政、審計、稅務等部門應加強監督檢查協作。資訊化建設在提升財會監督質效上作用顯著。利用大數據和資訊化手段,監管部門可以更有效地進行監督。通過推動建立部門間會計數據共用機制,可以提高資訊透明度,避免資訊孤島現象,全面獲取和分析財務資訊。

加強內部會計監督

新《會計法》首次將建立健全內部會計監督制度納入單位內部控制管理制度。這提示各單位會計負責人在會計資訊化建設過程中,必須重視數據治理,確保會計資訊品質,防範會計違規風險。

04企業當前面臨的挑戰與應對舉措

近年來,雲計算、大數據、AI等技術的快速迭代推動數字經濟的蓬勃發展,為企業創造了新的商業模式、新的業務場景、新的經營管理方式,同時也給企業財務帶來新的挑戰,對企業財務管理提出新的要求。數電票及電子檔案全面推廣則為企業財務數字化提出了新的標準。

面對新形勢下的新任務,新《會計法》為財務轉型指明瞭方向,企業財務可從以下三個方面去思考優化財務工作的舉措:

1業財一體化

充分利用數字化技術提高會計工作效率和品質,通過構建完整的研産供銷財一體化體系,使業務數據自動轉化為財務數據,讓財務數據具備可追溯性。

通過實現業務流、資訊流、資金流的統一,滿足收入、成本、費用、資金等的合規要求,同時結合大數據在多個場景中的財務數據賦能業務決策。

通過構建支援業務模式創新與多維視角下的財務管理體系,以管控採購、生産、銷售及管理等成本費用,提升運營效率和盈利能力,讓企業更具價值創造能力。

2內控智慧化

基於企業組織架構與業務模式,將內部控制融于各項業務迴圈中,實現業務流程的標準化和規範化。

通過整合AI與大數據技術,實現業務流程的智慧審核,並智慧化地洞察和提醒潛在風險。技術的應用可實現對業務的有效指導與控制,並進行全生命週期的監督與反饋,確保會計資訊的真實性和完整性。

3檔案資産化

為了加強對會計憑證、會計賬簿、財務會計報告和其他會計資料的管理,尤其是發票等票據的電子化處理,企業可施行一系列的財務數字化管理舉措。這包括與銀行、稅務、電子憑證等外部平臺建立對接,構建電子檔案平臺,以實現會計資料的即時入賬、合規確認及有效歸檔。

通過平臺系統的搭建,電子檔案可跨越時空被及時查閱。財務檔案不再是財務檔案室陳列的紙質文件,而是轉化為可被分析與利用的數據資産,檔案的實用價值將顯著提升。

結語

未來,會計工作需積極投身數字化,擁抱新技術,強化內部控制的同時,提升監督的透明度和效率。

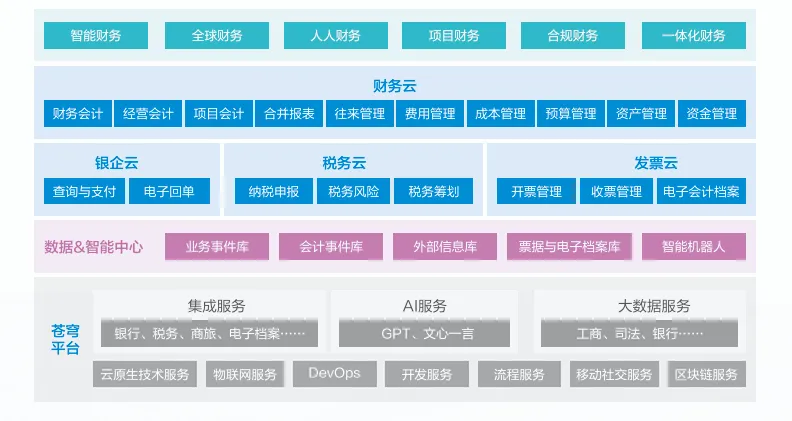

金蝶雲·星空依託金蝶雲·蒼穹平臺,運用AI、大數據等智慧技術幫助企業構建全球財務一體化體系,滿足多場景核算和報告需求,以智慧化、全球化、人人化、合規化、精細化的方式助力企業創造價值。