最低價中標不可取 合理招標制度還需頂層設計

發佈時間:2024-01-12 15:32:38 | 來源:環球網 | 作者: | 責任編輯:科學頻道

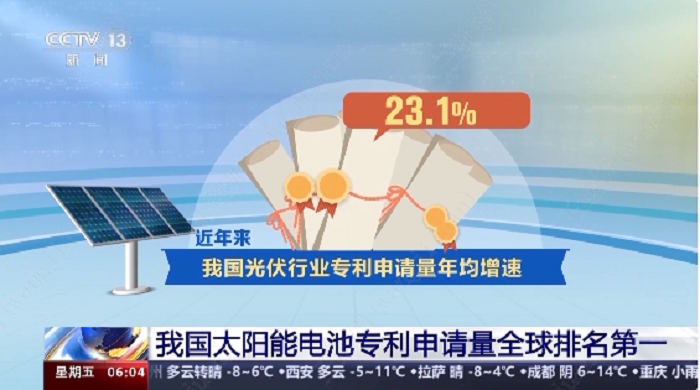

歲末年初,各行業都迎來年終大盤點,中國光伏繼續以高光姿態亮相各大媒體報端。1月5日,央視《朝聞天下》報道稱,目前我國太陽能電池全球專利申請量為12.64萬件,全球排名第一,具備較強的創新實力。據中國光伏行業協會統計,2014年以來,中國企業創造世界最高光電轉換效率達到56次。毋庸置疑,中國光伏憑藉絕對的技術優勢已領跑全球,為中國製造增添新亮色。

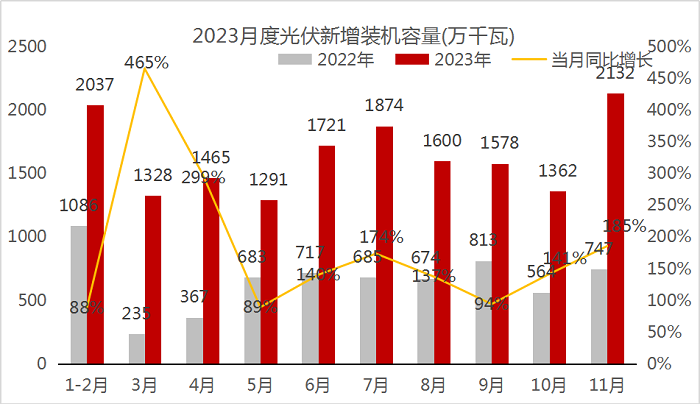

領先的技術帶來的直接紅利是度電成本的下降。2012年以來,量産太陽能電池光電轉換效率提升超過60%,光伏成本降低一半,很多地方已經實現發電成本低於1毛/度。據國家能源局最新數據,截至2023年11月底,光伏累計裝機5.58億千瓦,佔可再生能源裝機的38%,1-11月,全國光伏新增裝機163.88GW,同比增長149.4%,超過2021(54.9GW)和2022(87.4GW)兩年新增光伏裝機規模之和,光伏已成為可再生能源裝機中增速最快、增量最大的發電來源。與此同時,光伏已躍升為國內第二大電源,成為名副其實的主力電源。

2023年國內光伏新增裝機

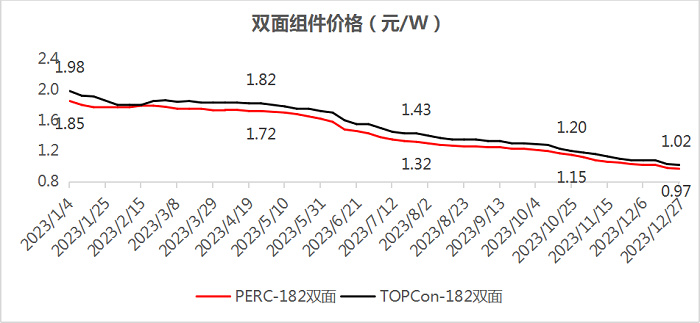

2023,中國光伏的確戰績頗豐,卻也傷痕纍纍。當下一場跌破産業鏈成本的低價廝殺正在上演。2023年10月18日,在某集團的集採開標中,一家光伏廠商的P型組件報出了0.9933元/W的最低價,這是光伏組件報價首次跌破1元/W,刺痛了整個光伏行業的“神經”。而在此之後,跌破1元/W的報價已屢見不鮮。2024年1月9日,中國電建2024年度42GW光伏組件框架入圍集採開標,從報價情況來看,n型組件最低報價為0.87元/W,p型組件最低報價僅0.806元/W。0.806元/W的價格再次刷新目前組件超低價記錄,令人瞠目。

2023年度光伏組件價格

據業內專家測算,以硅料5萬元/噸計算,硅片、電池片、組件環節都不賺錢,大概全産業鏈成本為0.97-0.98元/W,即在現有技術水準下,組件價格若低於1元/W,企業毫無利潤空間可言。而當下,由産業過剩引發的價格戰中,二三線廠家為贏得生存空間,不得已採用低價策略,從而保證開工率和現金流,以此維持企業自身的正常運轉。而一線一體化企業為搶佔市佔率,也不得已捲入低價競標的洪流。

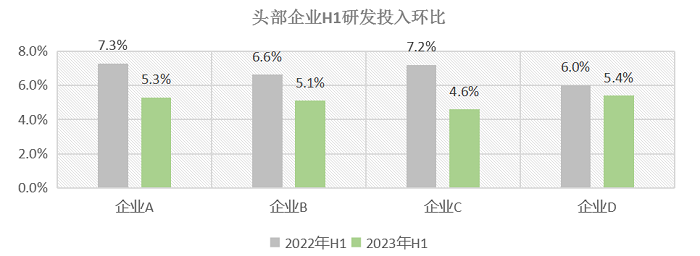

光伏産品瀕臨成本的成交價能否繼續永築“全球第一”的護城河,有待思考。依據2023年上市企業半年報顯示,出貨量排名前四位的組件製造頭部企業,在研發上的投入環比均呈現出較大幅度的下跌。此外,自2023年9月伴隨著産能過剩的結論已經敲定,資本市場對於光伏的熱情急轉直下,光伏行業融資收緊。據不完全統計,2023年三季度至今,已有5家光伏企業終止IPO,行業收緊苗頭早已顯現。國家能源局聯合科學技術部發佈的《“十四五”能源領域科技創新規劃》明確提出,創新是引領能源發展的第一動力。但面對0利潤空間和資本逃離,光伏企業對待科技創新或將進入“有心無力”模式。

如果説價格戰或會遲滯未來光伏行業的創新動力,那麼對産品品質的影響卻是必然之勢。價格戰帶來的直接結果是降本,競爭中的無節制降本,會誘發組件尺寸越來越大、厚度和封裝材料越來越薄、功率虛標、組件隱裂等問題。可以預料,如任由最低價搶標行為發展,會有越來越多的光伏企業被迫製造低質低價産品,形成劣幣驅逐良幣。2023年9月,在TÜV萊茵的到貨EL檢測中發現了高達15%的隱裂組件竟然來自於曾經的行業龍頭企業,或是預警信號。

組件價格持續走低,也能夠看出當下組件市場的信心不足,據業內人士分析稱,2024年1月國內組件排産約41GW左右,相比2023年12月48GW左右的産量下滑約15%左右,整體開工率由56%下降至50%,部分三四線組件企業開工率則更低。同時,這位不願具名的分析人士稱,由於價格持續走低,當前已出現簽約訂單無法履約情況,預計春節後將愈演愈烈。

創新是中國光伏實現高品質發展的關鍵,品質是中國光伏規模化發展的必然要求,二者缺一不可。每個行業似乎都要經過“價格戰”的洗禮,這是行業走向成熟所必經的歷程,但若要良性發展仍需回到有序競爭的軌道。鋻於光伏行業各環節成本基本透明,專業人士建議可參考通信行業的成熟經驗,在招標中設置“最低限價”相關要求,對低於成本價的投標予以廢標認定。目前部分央企警覺到低價産品或會帶來安全隱患,已在招標中採取“合理靶心價”的制度,去掉最高價、最低價,取中間的“靶心價”,但此合理招標方案在行業內推廣普及仍需行業頂層設計指導破局。