自2020年9月1日起,《中華人民共和國資源稅法》(以下簡稱“資源稅法”)開始施行。資源稅是什麼?此次立法又有哪些新變化?四川在落實資源稅法方面有什麼舉措?圍繞這些問題,國家稅務總局四川省稅務局有關負責人進行了詳細解讀。

一、資源稅立法的背景

1993年12月,國務院發佈《中華人民共和國資源稅暫行條例》(以下簡稱暫行條例),規定對開採礦産品或者生産鹽的單位和個人徵收資源稅,實行從量計徵。2010年6月起,按照黨中央、國務院決策部署,資源稅從價計徵改革逐步實施,國務院于2011年9月對暫行條例作了部分修改,明確資源稅按照從價定率或者從量定額的辦法計徵。2016年7月1日起,資源稅從價計徵改革全面推開。資源稅法是落實習近平生態文明思想、踐行綠色發展理念的重要部署,是落實稅收法定原則,完善國家稅收治理體系和治理能力現代化的重大成果,是健全地方稅體系,鞏固地方財政收入的重要保障,對於促進資源節約集約利用,加強生態環境保護等,發揮著重要作用。

二、資源稅法與資源稅條例相比的主要變化

資源稅法吸收了近年來在資源稅徵管與服務上的有效做法,與原資源稅條例相比,有許多重要調整。

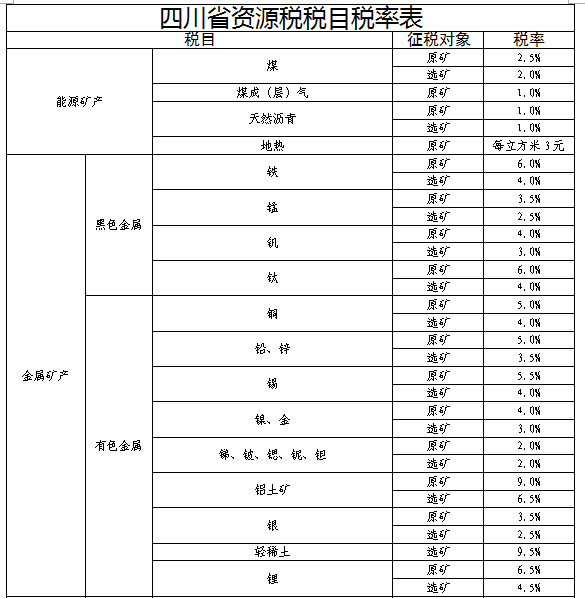

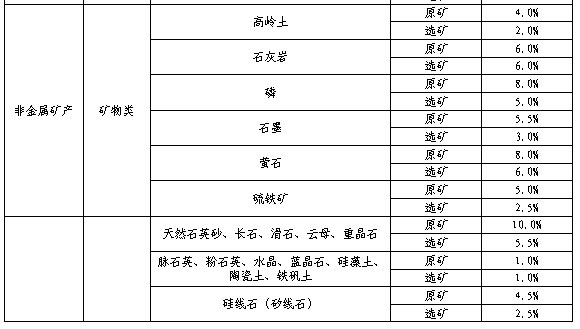

(一)規範統一了稅目。資源稅法授權地方在規定幅度範圍內,制定全部164個稅目中155個稅目的具體適用稅率(原油、天然氣、頁巖氣、天然氣水合物、鈾、釷、鎢、鉬、中重稀土等9個稅目國家直接確定了具體適用稅率,無需地方制定),對其中141個稅目分別按原礦和選礦確定具體適用稅率(其餘14個稅目只需按規定的徵稅對象確定1個稅率)。

(二)取消了換算比、折算率規定。將各稅目的徵稅對象調整為原礦或選礦(海鹽其徵稅對象不區分原礦、選礦)。將折算率、換算比融入稅率中,改為對原礦和選礦分別設定稅率。

(三)對部分事項授權地方決定。即:一是在國家規定稅率幅度範圍內,確定四川省86個稅目及稅率(附後);二是對6個稅目(地熱、礦泉水、石灰岩、天然滷水、砂石、其他粘土)確定計徵方式,四川具體規定為:石灰岩、砂石、礦泉水、天然滷水實行從價計徵,地熱、其他粘土實行從量計徵;三是對納稅人開採或者生産應稅産品過程中,因意外事故或者自然災害等原因遭受重大損失和納稅人開採共伴生礦、低品位礦、尾礦兩種情形決定免征或者減徵資源稅。四川具體規定為:(一)納稅人開採或者生産應稅産品過程中,因意外事故或者自然災害等原因遭受重大損失的,免征資源稅。具體免征額度不得超過納稅人受災前一年度資源稅應納稅額。(二)對納稅人開採釩、鈦、硫化氫氣共伴生礦,減徵百分之五十資源稅。對納稅人開採其他共伴生礦,共伴生礦與主礦産品銷售額分開核算的,對共伴生礦免征資源稅;沒有分開核算的,共伴生礦按主礦的稅目和適用稅率徵收資源稅。(三)對納稅人開採低品位礦、尾礦不予免征和減徵資源稅。

(四)規範了減免稅政策,將資源稅條例及部分單行文列舉的優惠政策規範統一到資源稅法中。明確了六項減免事項,包括兩項免征和四項減徵資源稅情形,同時授權地方對兩種情形決定免征或者減徵資源稅,即納稅人開採或者生産應稅産品過程中,因意外事故或者自然災害等原因遭受重大損失和納稅人開採共伴生礦、低品位礦、尾礦。

(五)調整了納稅期限。納稅人可以按月或者按季申報繳納,並自月度或者季度終了之日起十五日內,向稅務機關辦理納稅申報並繳納稅款;納稅人不能按固定期限計算繳納的,可以按次申報繳納,自納稅義務發生之日起十五日內,向稅務機關辦理納稅申報並繳納稅款。

三、四川落實資源稅法的總體原則

為做好貫徹落實資源稅法的工作,科學穩妥提出資源稅法3項授權地方決定事項建議(分別是制定部分稅目具體適用稅率、確定部分稅目計徵方式和對特定情形制定減免稅政策),確保資源稅法順利實施,四川對落實資源稅法的總體原則如下。

(一)稅制總體平移。中央在制定資源稅法時提出“從實際執行情況看,資源稅稅制要素基本合理,運作比較平穩。制定資源稅法,可按照稅制平移的思路,保持現行稅制框架和稅負水準總體不變,將《暫行條例》上升為法律”。從四川實際情況看,現行資源稅制度總體運作良好,有效發揮了組織收入、調節經濟、規範稅費關係、促進資源合理利用的功能作用。按照稅制平移的總體思路平移四川現行資源稅各稅制要素,保持稅負的穩定性和政策的連續性。

(二)要素個別微調。中央在制定資源稅法時提出“根據實際情況,按照落實稅收法定原則的要求,對相關徵稅事項作相應調整”。從四川實際情況看,為更好發揮稅收促進資源節約和環境保護的作用,確保資源稅政策能夠全面反映市場供求關係、資源稀缺程度等實際情況,個別稅制要素存在進一步調整優化空間。根據資源稅法授權,對四川現行個別稅目的稅制要素進行適當調整,增強四川資源稅制度的科學性、合理性。

(三)資源全面覆蓋。《中共中央關於全面深化改革若干重大問題的決定》要求“實行資源有償使用制度和生態補償制度”,《國務院關於全民所有自然資源資産有償使用制度改革的指導意見》(國發〔2016〕82號)明確“自然資源資産有償使用制度是生態文明制度體系的一項核心內容”、“加快建立健全全民所有自然資源資産有償使用制度”,並將礦産資源納入全民所有自然資源範疇。目前,四川一些礦産資源由於長期未開採開發,尚未制定資源稅稅率。對四川所有有儲量且具備開發價值的礦産資源逐一明確具體適用稅率,實現資源稅徵稅範圍全覆蓋,確保新開發資源徵收資源稅有法可依,完善資源有償使用制度。

四、資源稅法實施後資源稅政策基本規定

(一)納稅人

在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源的單位和個人,為資源稅的納稅人

(二)稅目稅率

資源稅法所附《稅目稅率表》規定了164個稅目,除原油、天然氣、頁巖氣、天然氣水合物、鈾、釷、鎢、鉬、中重稀土等9個稅目國家直接確定了具體適用稅率外,授權地方制定具體適用稅率的155種稅目中,四川對省內有儲量且具備開採開發價值的86種稅目確定了具體適用稅率,其中,煤成(層)氣、地熱、硫化氫氣、礦泉水、天然滷水的徵稅對象為原礦;輕稀土、鈉鹽、鉀鹽的徵稅對象為選礦;煤、天然瀝青、鐵、錳、釩、鈦、銅、鉛、鋅、錫、鎳、金、銻、鈹、鍶、鈮、鉭、鋁土礦、銀、鋰、高嶺土、石灰岩、磷、石墨、螢石、硫鐵礦、天然石英砂、長石、滑石、雲母、重晶石、脈石英、粉石英、水晶、藍晶石、硅藻土、陶瓷土、鐵礬土、硅線石(矽線石)、菱鎂礦、石膏、芒硝、膨潤土、葉蠟石、透輝石、透閃石、紅柱石、石榴子石、耐火粘土、伊利石粘土、硅灰石、方解石、其他粘土(鑄型用粘土、磚瓦用粘土、陶粒用粘土、水泥配料用粘土、水泥配料用紅土、水泥配料用黃土、水泥配料用泥岩、保溫材料用粘土)、大理岩、花崗岩、輝綠岩、輝長岩、白雲岩、石英岩、砂岩、板岩、玄武岩、頁巖、霞石正長岩、蛇紋岩、閃長岩、片麻岩、角閃岩、凝灰岩、含鉀岩石、橄欖岩、粗面岩、輝石岩、正長岩、砂石、寶石、玉石、瑪瑙的徵稅對象為原礦或選礦。

(三)計徵方式和應納稅額計算

實行從價計徵的,應納稅額按照應稅資源産品(以下稱應稅産品)的銷售額乘以具體適用稅率計算。實行從量計徵的,應納稅額按照應稅産品的銷售數量乘以具體適用稅率計算。

(四)計稅依據

資源稅應稅産品的銷售額,按照納稅人銷售應稅産品向購買方收取的全部價款確定,不包括增值稅稅款。

計入銷售額中的相關運雜費用,凡取得增值稅發票或者其他合法有效憑據的,准予從銷售額中扣除。相關運雜費用是指應稅産品從坑口或者洗選(加工)地到車站、碼頭或者購買方指定地點的運輸費用、建設基金以及隨運銷産生的裝卸、倉儲、港雜費用。

應稅産品的銷售數量,包括納稅人開採或者生産應稅産品的實際銷售數量和自用於應當繳納資源稅情形的應稅産品數量。

(五)納稅地點

納稅人應當在礦産品的開采地或者海鹽的生産地繳納資源稅。

(六)納稅義務發生時間

納稅人銷售應稅産品,納稅義務發生時間為收訖銷售款或者取得索取銷售款憑據的當日;自用應稅産品的,納稅義務發生時間為移送應稅産品的當日。

(七)納稅期限

資源稅按月或者按季申報繳納;不能按固定期限計算繳納的,可以按次申報繳納。

納稅人按月或者按季申報繳納的,應當自月度或者季度終了之日起十五日內,向稅務機關辦理納稅申報並繳納稅款;按次申報繳納的,應當自納稅義務發生之日起十五日內,向稅務機關辦理納稅申報並繳納稅款。

(八)稅收減免

稅收減免具體分為兩大類:

一是資源稅法明確的六項減免事項,包括兩項免征和四項減徵資源稅情形,具體如下:

1.開採原油以及在油田範圍內運輸原油過程中用於加熱的原油、天然氣免征資源稅。

2.煤炭開採企業因安全生産需要抽採的煤成(層)氣免征資源稅。

3.從低豐度油氣田開採的原油、天然氣,減徵百分之二十資源稅。(低豐度油氣田,包括陸上低豐度油田、陸上低豐度氣田、海上低豐度油田、海上低豐度氣田。陸上低豐度油田是指每平方公里原油可開採儲量豐度低於二十五萬立方米的油田;陸上低豐度氣田是指每平方公里天然氣可開採儲量豐度低於二億五千萬立方米的氣田;海上低豐度油田是指每平方公里原油可開採儲量豐度低於六十萬立方米的油田;海上低豐度氣田是指每平方公里天然氣可開採儲量豐度低於六億立方米的氣田。)

4.高含硫天然氣、三次採油和從深水油氣田開採的原油、天然氣,減徵百分之三十資源稅。(高含硫天然氣,是指硫化氫含量在每立方米三十克以上的天然氣。三次採油,是指二次採油後繼續以聚合物驅、複合驅、泡沫驅、氣水交替驅、二氧化碳驅、微生物驅等方式進行採油。深水油氣田,是指水深超過三百米的油氣田。)

5.稠油、高凝油減徵百分之四十資源稅。(稠油,是指地層原油粘度大於或等於每秒五十毫帕或原油密度大於或等於每立方釐米零點九二克的原油。高凝油,是指凝固點高於四十攝氏度的原油。)

6.從衰竭期礦山開採的礦産品,減徵百分之三十資源稅。(衰竭期礦山,是指設計開採年限超過十五年,且剩餘可開採儲量下降到原設計可開採儲量的百分之二十以下或者剩餘開採年限不超過五年的礦山。衰竭期礦山以開採企業下屬的單個礦山為單位確定。)

二是授權四川人民代表大會常務委員會決定的減免事項:

1.對納稅人開採或者生産應稅産品過程中因重大意外事故或重大自然災害遭受重大損失的,可以減徵或者免征資源稅。具體免征額度不得超過納稅人受災前一年度資源稅應納稅額。

2.對納稅人開採釩、鈦、硫化氫氣共伴生礦,減徵50%資源稅。對納稅人開採其他共伴生礦,共伴生礦與主礦産品銷售額分開核算的,對共伴生礦免征資源稅;沒有分開核算的,共伴生礦按主礦産品的稅目和適用稅率徵收資源稅。

3.對納稅人開採低品位礦、尾礦不予免征和減徵資源稅。

五、部分政策問題解答

(一)如何理解應稅産品?

納稅人在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源應按規定繳納資源稅。應稅資源的具體範圍,由資源稅法所附《資源稅稅目稅率表》確定。具體包括能源礦産(13個稅目)、金屬礦産(45個稅目)、非金屬礦産(95個稅目)、水氣礦産(5個稅目)和鹽(6個稅目),共164個稅目。四川共有95個徵收稅目。

應稅資源産品(以下稱應稅産品)為礦産品的,包括原礦和選礦産品。

(二)什麼情況下按原礦計繳資源稅?什麼情況下按選礦計繳資源稅?

納稅人以自採原礦(經過採礦過程採出後未進行選礦或者加工的礦石)直接銷售,或者自用於應當繳納資源稅情形的,按照原礦計徵資源稅。

納稅人以自採原礦洗選加工為選礦産品(通過破碎、切割、洗選、篩分、磨礦、分級、提純、脫水、乾燥等過程形成的産品,包括富集的精礦和研磨成粉、粒級成型、切割成型的原礦加工品)銷售,或者將選礦産品自用於應當繳納資源稅情形的,按照選礦産品計徵資源稅,在原礦移送環節不繳納資源稅。對於無法區分原生岩石礦種的粒級成型砂石顆粒,按照砂石稅目徵收資源稅。

(三)應稅産品自用是否繳納資源稅?

納稅人開採或者生産應稅産品自用的,應當按規定繳納資源稅;但是,自用於連續生産應稅産品的,不繳納資源稅。納稅人自用應稅産品應當繳納資源稅的情形,包括納稅人以應稅産品用於非貨幣性資産交換、捐贈、償債、贊助、集資、投資、廣告、樣品、職工福利、利潤分配或者連續生産非應稅産品等。

(四)外購應稅産品購進金額或購進數量如何扣減後計繳資源稅?

納稅人應當準確核算外購應稅産品的購進金額或者購進數量,未準確核算的,一併計算繳納資源稅。區分以下幾種情形。

1.納稅人以外購原礦與自採原礦混合為原礦銷售,或者以外購選礦産品與自産選礦産品混合為選礦産品銷售的,在計算應稅産品銷售額或者銷售數量時,直接扣減外購原礦或者外購選礦産品的購進金額或者購進數量。

2.納稅人以外購原礦與自採原礦混合洗選加工為選礦産品銷售的,在計算應稅産品銷售額或者銷售數量時,按照下列方法進行扣減:

准予扣減的外購應稅産品購進金額(數量)=外購原礦購進金額(數量)×(本地區原礦適用稅率÷本地區選礦産品適用稅率)

不能按照上述方法計算扣減的,按照主管稅務機關確定的其他合理方法進行扣減。

(五)納稅人核算並扣減當期外購應稅産品購進金額、購進數量的扣減憑證包括哪些?

納稅人核算並扣減當期外購應稅産品購進金額、購進數量,應當依據外購應稅産品的增值稅發票、海關進口增值稅專用繳款書或者其他合法有效憑據。

(六)哪些運雜費用准予從銷售額中扣減?

計入銷售額中的相關運雜費用,凡取得增值稅發票或者其他合法有效憑據的,准予從銷售額中扣除。相關運雜費用是指應稅産品從坑口或者洗選(加工)地到車站、碼頭或者購買方指定地點的運輸費用、建設基金以及隨運銷産生的裝卸、倉儲、港雜費用。

(七)納稅人申報的應稅産品銷售額明顯偏低且無正當理由的,或者有自用應稅産品行為而無銷售額的,怎樣確定應稅産品銷售額?

納稅人申報的應稅産品銷售額明顯偏低且無正當理由的,或者有自用應稅産品行為而無銷售額的,主管稅務機關可以按下列方法和順序確定其應稅産品銷售額:

1.按納稅人最近時期同類産品的平均銷售價格確定。

2.按其他納稅人最近時期同類産品的平均銷售價格確定。

3.按後續加工非應稅産品銷售價格,減去後續加工環節的成本利潤後確定。

4.按應稅産品組成計稅價格確定。

組成計稅價格=成本×(1+成本利潤率)÷(1-資源稅稅率)

上述公式中的成本利潤率由省、自治區、直轄市稅務機關確定。

5.按其他合理方法確定。

(八)納稅人如何享受資源稅優惠政策?

納稅人享受資源稅優惠政策,實行“自行判別、申報享受、有關資料留存備查”的辦理方式,另有規定的除外。納稅人對資源稅優惠事項留存材料的真實性和合法性承擔法律責任。

(九)納稅人開採或者生産同一應稅産品,其中既有享受減免稅政策的,又有不享受減免稅政策的,怎樣正確計算具體徵免(減)金額?

納稅人開採或者生産同一應稅産品,其中既有享受減免稅政策的,又有不享受減免稅政策的,按照免稅、減稅項目的産量佔比等方法分別核算確定免稅、減稅項目的銷售額或者銷售數量。

(十)中外合作開採油氣資源是否繳納資源稅?

中外合作開採陸上、海上石油資源的企業應依法繳納資源稅。

2011年11月1日前已依法訂立中外合作開採陸上、海上石油資源合同的,在該合同有效期內,繼續依照國家有關規定繳納礦區使用費,不繳納資源稅;合同期滿後,依法繳納資源稅。

(十一)四川對納稅人開採或者生産應稅産品過程中因重大意外事故或重大自然災害遭受重大損失的,資源稅優惠政策是如何規定的?

對納稅人開採或者生産應稅産品過程中因重大意外事故或重大自然災害遭受重大損失的,可以減徵或者免征資源稅。具體免征額度不得超過納稅人受災前一年度資源稅應納稅額。

(十二)四川對納稅人開採共伴生礦、低品位礦、尾礦資源稅優惠政策是如何規定的?

對納稅人開採釩、鈦、硫化氫氣共伴生礦,減徵百分之五十資源稅。對納稅人開採其他共伴生礦,共伴生礦與主礦産品銷售額分開核算的,對共伴生礦免征資源稅;沒有分開核算的,共伴生礦按主礦的稅目和適用稅率徵收資源稅。對納稅人開採低品位礦、尾礦不予免征和減徵資源稅。