12月1日起實施!徵收水資源稅對居民用水有何影響?

中國網11月29日訊(記者 吳晨笛)根據財政部、稅務總局、水利部於今年10月11日印發的《水資源稅改革試點實施辦法》(以下簡稱《辦法》),12月1日起,全國31個省份將全面開始實施水資源費改稅試點。

本次改革旨在加強水資源管理和保護,促進水資源節約集約安全利用。中國政法大學民商經濟法學院教授翟繼光在接受中國網記者採訪時指出,普通居民不是水資源稅的納稅人,納稅人主要是城鎮公共供水企業,也就是我們常説的自來水公司。

水資源稅向誰徵收、如何徵收?

《辦法》規定,水資源納稅人為直接取用地表水或者地下水的單位和個人,且應按規定申領取水許可證。同時明確,水資源稅的徵稅對象為地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微鹹水等非常規水。地表水包括江、河、湖泊(含水庫、引調水工程等水資源配置工程)等水資源。地熱、礦泉水和天然滷水按照礦産品徵收資源稅,不適用於本辦法。

《辦法》第三十條內容與普通居民最為相關:“城鎮公共供水企業繳納的水資源稅不計入自來水價格,在終端綜合水價中單列,並可以在增值稅計稅依據中扣除。水資源稅改革試點期間,省級發展改革部門會同有關部門將終端綜合水價結構逐步調整到位,原則上不因改革增加用水負擔。”

翟繼光表示,我國在2016年就在河北省進行了水資源稅改革試點,自2017年12月1日起又在北京、天津、山西、內蒙古、河南、山東、四川、陜西、寧夏9省(直轄市、自治區)擴大水資源稅改革試點。“這些試點帶來的變化,普通老百姓可能沒有感覺到,因為水資源稅的金額與改革前繳納的水資源費(污水處理費)是相同的,並未增加老百姓的用水成本。”

此外,本次改革明確,水資源稅收入全部歸屬地方,納入一般公共預算管理。2008年印發的《水資源費徵收使用管理辦法》中規定,除南水北調受水區外,縣級以上地方水行政主管部門徵收的水資源費,按照1:9的比例分別上繳中央和地方國庫。改革實施後,地方自主財力將得到加強。

分類確定稅額、體現地區差異

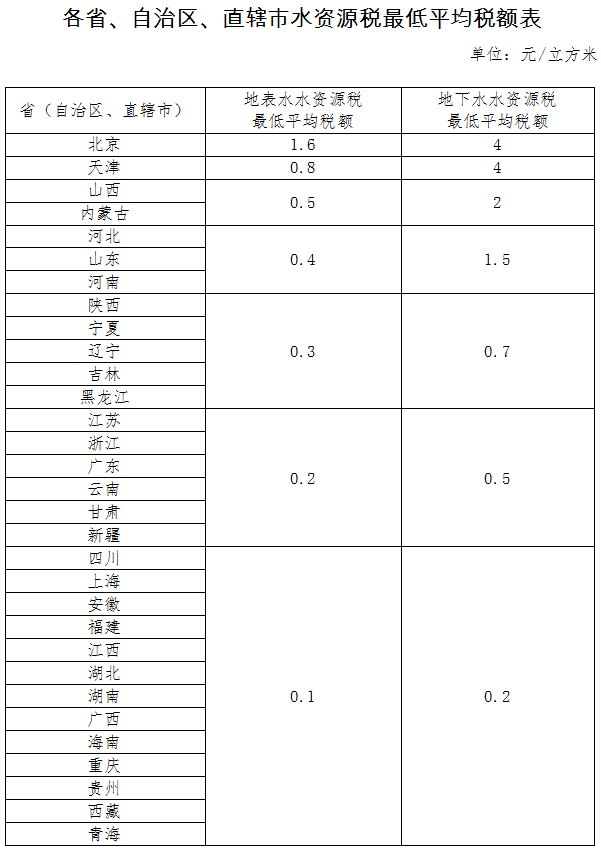

為更好發揮稅收調節作用,抑制不合理用水行為,並充分考慮不同地區水資源狀況及經濟發展差異,本次改革對於不同取用水情形分別作出從高確定稅額、免征或減徵水資源稅的規定,併合理設置不同地區最低平均稅額水準。

《水資源稅改革試點實施辦法》附表。

《辦法》第十條、第十一條規定,對取用地下水從高確定稅額,同一類型取用水,地下水稅額應當高於地表水。對水資源嚴重短缺和超載地區取用水從高確定稅額。對特種取用水(指洗車、洗浴、高爾夫球場、滑雪場等取用水)從高確定稅額。

《辦法》第三條規定了不繳納水資源稅的情形,包括農村集體經濟組織及其成員從本集體經濟組織的水塘、水庫中取用水的,家庭生活和零星散養、圈養畜禽飲用等少量取用水的,水工程管理單位為配置或者調度水資源取水的,以及一些涉及公共安全等情況臨時應急的取(排)水需求。

此外,對於清潔能源發電、用水量在規定限額內、用於生態綠化等部分情形,可免征或減徵水資源稅。

全面落實稅收法定原則 “費改稅”更加規範透明

翟繼光強調,水資源稅改革是我國“費改稅”的延續,是將水資源費轉化為水資源稅,並非增加新稅。收稅與收費相比,前者更加規範、透明。黨的十八屆三中全會提出“落實稅收法定原則”,黨的二十屆三中全會又提出“全面落實稅收法定原則”,我國已經制定了《資源稅法》,對水資源由稅務機關徵收“資源稅”比由水行政主管部門徵收“資源費”明顯要規範很多。我國已經有許多“費改稅”的成功經驗,如將車輛購置費轉化為車輛購置稅,將養路費轉化為消費稅,將排污費轉化為環境保護稅等。

“水資源稅的徵收和管理更加規範、透明,將按照《稅收徵收管理法》《資源稅法》等法律的規定進行徵管,全國各省的水資源稅由稅務機關適用統一的制度予以徵收和管理,避免各省各自為政。”翟繼光説,我國目前僅對礦産品和鹽徵收資源稅,對水資源、草原資源、森林資源、海洋資源等尚未徵收或尚未全面徵收,將水資源費轉化為水資源稅,進一步擴大了資源稅的徵稅範圍,為未來將其他資源納入徵稅範圍起到了示範作用。

編審:魏婧