什麼樣的瓶頸擺在面前?

人才融資和金融風險

我省小微企業體量小,有“船小好掉頭”的優勢,卻也無法回避“小舢板難以抵禦大風大浪”的尷尬處境。

從我省小微企業的現狀來看,發展難點集中在企業景氣預期仍偏保守、人才資金制約轉型升級、金融産業風險集聚等等方面。

企業景氣預期仍偏保守。儘管企業經營效益增長較明顯,但對未來景氣預期並未大幅提高,仍在上季水準附近搖擺,原因一是儘管出口訂單形勢較好,但國內訂單數量及價格略微下降,二是企業利潤上升主要來自於成本降低,而不是營業收入上升,企業對市場需求縮減的擔憂情緒仍然較濃。面對需求不足,今年上半年,主動選擇去産能、減小生産規模的企業達到29.6%,為兩年來最高;僅有14.88%和12.73%的企業選擇依靠産業整合和開發新産品來渡過難關。

“場地我們有,資金我們也有,最缺的是人才”,杭州非白三維科技有限公司創始人李雲軒坦言,作為一家科技企業,對人才的需求可以用“高精尖”三個字來概括,好的人才吸引不過來,一般的人才又用不上,這是他們面臨的企業發展的最大問題。

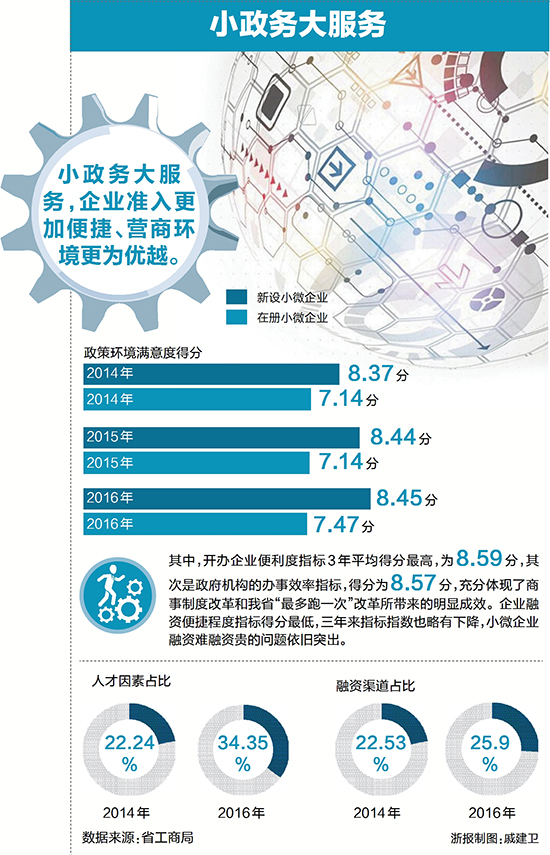

記者在採訪中深刻體會到,人才、資金制約了小微企業的轉型升級。被問及企業進入新行業的障礙時,人才因素佔比由22.24%上升至34.35%,兩年來首次達到30%以上;對致力轉型升級的企業而言,其他因素佔比基本保持不變,融資渠道匱乏的因素佔比由22.53%上升至25.90%,企業表示,銀行仍是融資主要渠道,直接融資等方式因過於複雜不被管理層所了解。

除此之外,金融産業風險集聚也平添了金融小微企業發展風險。年報數據顯示,儘管金融産業戶均利潤高至100余萬元,但盈利面僅為15.3%,表明少數企業獲取超高利潤,行業競爭相當激烈。同時金融監管政策對産業發展也有較大影響,上半年金融産業新設小微企業同比增速為-16.2%,行業進入自我調整去産能通道。