原標題:大學生為旅遊借六千要還十萬 仲介:不怕你不還

學生身陷校園貸泥潭

逾期罰息每天10%

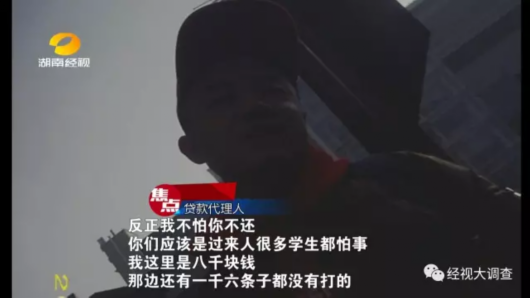

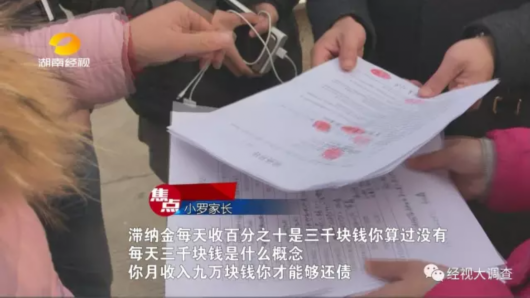

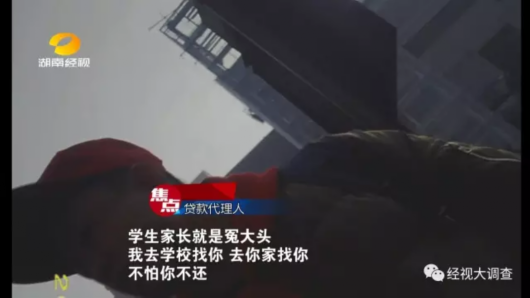

小羅和家長與“貸款代理人”見面

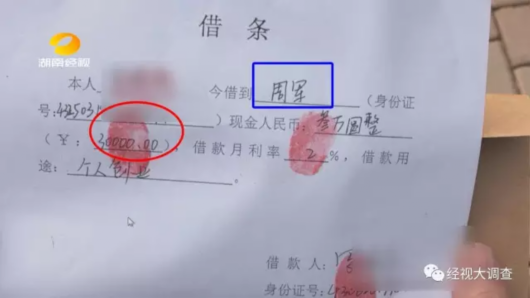

小羅的“貸款代理人”聲稱,小羅通過他,已經先後借款五次,累積多達十萬元錢。這些借款協議以及借條中最大的一筆借款是向“周軍”借款3萬元,借款期限為2016年12月11日到2016年12月26日,共15天。讓人倒吸一口涼氣的是,借款如果逾期歸還,每天要收取借款總額10%的利息,也就是説,小羅如果不能按時還款,每天要多交納3000元,對此,小羅不知所措。

這一切都要從去年10月末説起,因為想籌錢買手機和出去旅遊,小羅通過同學了解到了“人人分期”和“九九分期”兩個校園網貸平臺。校園網貸平臺的廣告語中寫到方便快捷、無需擔保、快速放款,這對小羅來説充滿了誘惑力,於是他通過“貸款代理人”,向“人人分期”及“九九分期”兩個平臺共借款一萬二千元,不過扣除仲介手續費三千元、押金兩千四百元後,羅同學到手只有六千六百元。

起初,對於分期還款,小羅還沒感覺到壓力。很快,還款期限已過,原本的分期還款成了逾期未還,隨之而來的是每天百分之五十的違約金。

借高利貸還網貸 六千借款變成十萬

拆東墻補西墻 無法收場求助家長

為了儘快還錢,小羅竟然又在代理人的介紹下,去向民間借貸人借貸,用於歸還欠款。靠借錢把網貸平臺上的債還清了,但民間借款人的還款期限也到了,小羅仍舊沒有償還能力。於是,他又在在放款人周某剛的介紹下,又找到了另一個債主周某,借更多的錢來還周某剛的債務,這以後,小羅就陷入了拆東墻補西墻的泥潭,需要借更多的高利貸,來歸還以前的欠款。經過先後五次借款後,原本到手才6千塊錢的借款,變成了近十萬元的巨債!

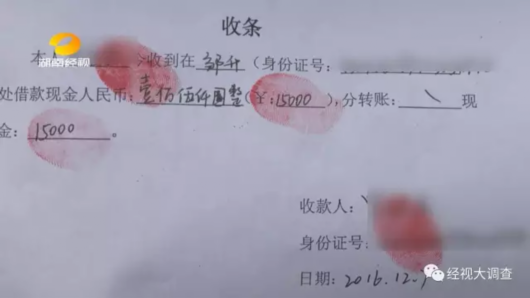

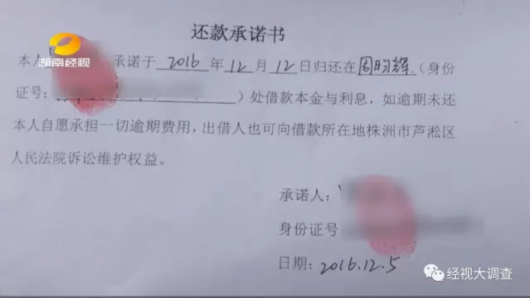

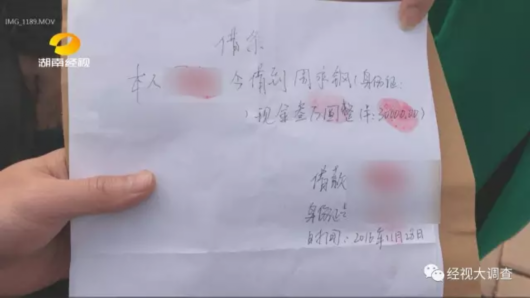

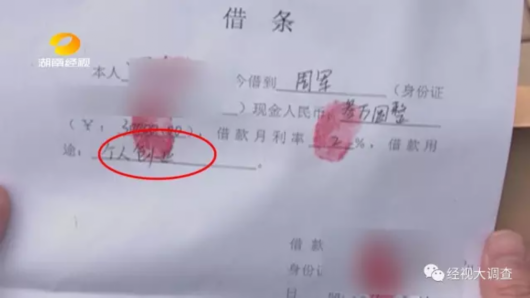

小羅簽下的借款協議和借條共計十萬餘元

意識到這拆東墻補西墻的日子沒有盡頭,小羅才被迫向父母求助。為了還清小羅的欠債,小羅的父母和處理債務的“貸款代理人”見了面。這名代理人聲稱,大多數學生進行貸款,根本無法償還,以貸養貸是最常見的還款方式,債務越滾越多之後,最後往往還只能求助家長來買單。

投資公司專做學生貸

松借嚴催有恃無恐

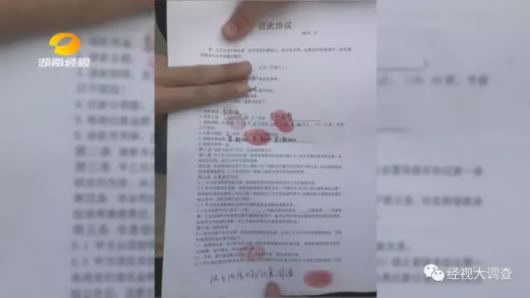

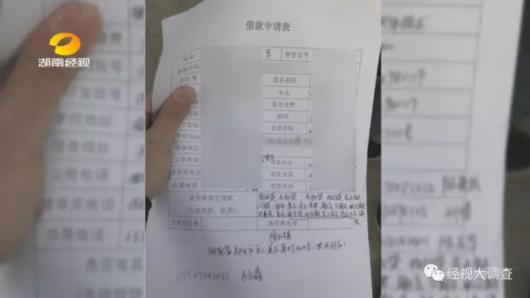

在代理人的溝通下,羅家人終於在長沙“中庭國際”寫字樓的這個“湖南楚才投資有限公司”裏,見到了其中一名債主周軍。在周軍的手裏有許多借貸大學生的資料,而在小羅的檔案袋裏,裝有《借款申請表》、《借款協議》《借條》《收條》《還款承諾書》等資料。記者注意到,在小羅的借款協議書上註明,借款用途為個人創業。而這不過是一個借貸的藉口而已!

最終,家人只能掏錢將小羅欠下周軍的三萬元及其他借貸人的債務還清。

貸款代理人不折手段慫恿學生借款

風險意識淡薄校園成高利貸重災區

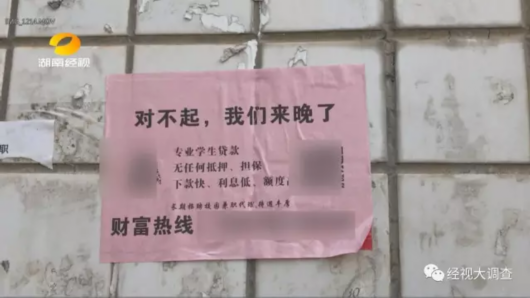

記者調查發現,目前存在的“校園貸”平臺上百個,而在長沙不少校園內外,則出現了一大群所謂“網路貸款代理人”的仲介群體,他們用各種手段慫恿大學生到“校園貸”平臺上借錢,但對借款的用途、學生的償還能力等則不作任何審核,加劇了不良信貸的發生率。

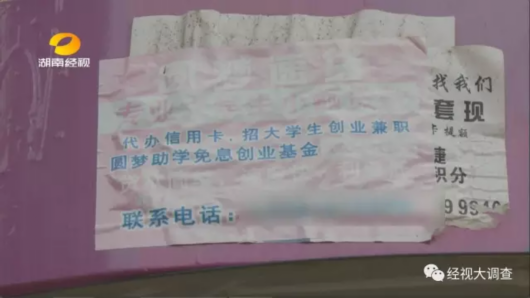

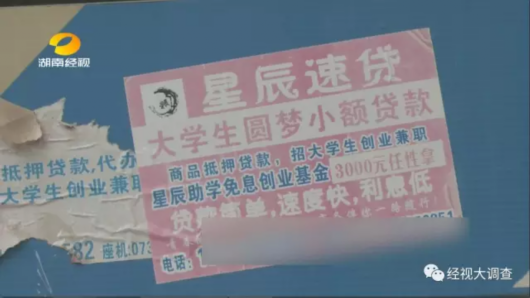

在長沙多家高校,各種貸款仲介的小廣告隨處可見,一些小廣告甚至還打出了“免息”的宣傳。更誇張的是,為了吸引學生貸款,貸款仲介甚至慫恿學生資料造假。

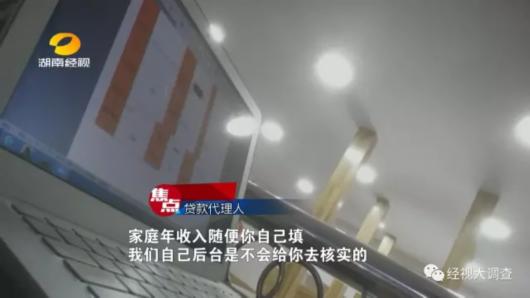

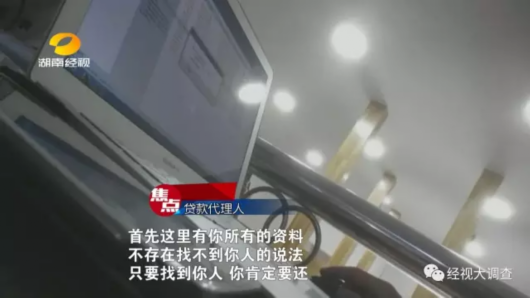

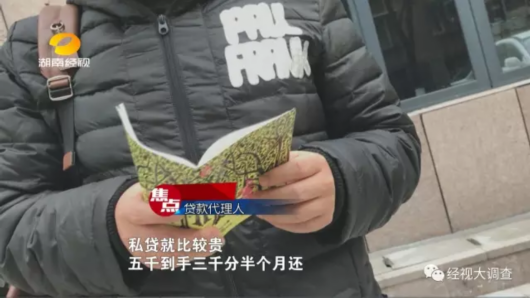

記者通過長沙星沙某高校的貸款小廣告上的電話,聯繫到了一名貸款代理人,在他的電腦裏,存放著大量貸款學生的資料。裏麵包含著學生詳細的身份及家庭資訊。一旦有學生逾期不能還款,放貸人便會找父母家人索要高額利息及罰金。如果學生不能及時還款,代理人又會慫恿學生到私人手中借錢,來歸“校園貸”平臺的借款,私貸的放款更加隨意,但利息高得驚人。

明知學生無償還能力,這些代理人為什麼還要千方百計慫恿學生到處借款?這名代理人透露,他們其實就是為了賺取每筆貸款中百分之十的“服務費”。

關注青少年心理健康 拒絕“校園貸”

對於越來越普遍的“校園貸”現象,有教育專家表示,大學生首先要有正確的消費觀,不要過度虛榮,購買超出自己承受範圍的商品。而對於“校園貸”一定要理性看待,不要因為能快速借到錢就衝動借貸,而不考慮自身的償還能力,以免深陷其中,難以自拔。

青少年心理健康教育專家指出“自己需要負責的事情(借貸),一定要慎之又慎,不要輕信別人或者輕信社會上的機構,如果發現問題的時候,要及時給我們的家長去交流,聽取家長的意見,另外,向我們學校的相關部門去反應。

新聞連結

針對“校園貸”引發的問題,2017年1月12日,在中央政法工作會議上,中央政治局委員、中央政法委書記孟建柱表示,要加強網路借貸平臺監管,防止電信網路詐騙的黑手伸向高校貧困生。

針對電信網路詐騙犯罪,孟建柱要求完善電信網路和網際網路國際出入口詐騙電話防範系統,完善銀行賬戶和支付賬戶異常資金交易風險防控系統,研究解決實名登記制中存在的漏洞,及時查封虛假、釣魚網站,切斷不法分子實施電信詐騙的網上通道。

針對竊取洩露買賣公民個人資訊新動向,他要求深化專項行動,重點打擊灰色産業群,強化重點行業資訊安全防護措施。

目前,教育部、銀監部門已經下發《關於加強校園不良網路借貸風險防範和教育引導工作通知》,其中指出,對於降低貸款門檻、隱瞞實際資費標準、虛假宣傳的信貸手段,應予以監控防範。

經視大調查評論員王小天

我們不能講市場上的校園貸都有問題,但是絕對不能否認,如今有些校園貸款平臺,美其名曰校園貸,其實更像是校園害;看著是雪中送炭,其實就是趁火打劫。它們不僅不能幫助學生度過難關,反而挖了一個又一個坑,讓借貸學生陷入更大的困境。與其説這是借貸,不如説這是披著借貸外衣的詐騙,而且是連環詐騙。所以,我們完全有必要,像防範網路詐騙那樣對待校園貸,斬斷江湖騙子們的忽悠之路。在這個過程當中,學生自己首先要警惕,不虛榮不盲從,其次就是家長學校要注意,多教育多溝通。但我覺得,關鍵還是監管來兜底。“校園貸”雖然説有風險,但不管怎麼講,它不能、也不該成為深不見底的高利貸。