近日,中國音數協遊戲工委、伽馬數據發佈了《2016中國電競産業報告》(摘要版),根據伽馬數據的測算,2016年中國電子競技遊戲的市場規模達到了504億元,上漲34.7%,其中移動電競收入171億元增幅達到187%,超過2016年中國遊戲市場實際銷售收入增長率8倍,成為最具潛力的細分領域。

187.1%增幅、500億增長空間的移動電競

移動電競是去年電競産業裏的一大亮點。在客戶端電競遊戲保持穩定的同時,2016年移動電競銷售收入達到171.4億元,增幅187.1%,電競市場份額佔比達到了30%。成為移動遊戲市場最具增長潛力的細分方向之一。

移動電競早在2014~2015年之間就被一些廠商不時提及,不過那時候往往被當做概念炒作和不切實際的構想。

而隨著2016年《皇室戰爭》《王者榮耀》等代表性産品的火爆,質疑的聲音也變得少了很多。前者很大程度上展示了移動電競的策略性和觀賞性,後者則成為國內用戶基礎最大、最具話題性的遊戲。

作為一個新興的産業方向,移動電競帶著很鮮明的優勢和缺陷。

首先是前文提到的高增幅、高增值空間,讓移動電競有機會成長為遊戲企業下一階段新的業務增長點。

其次是對95後/00後等大批優質年輕用戶的聚攏能力。

根據遊戲工委、伽馬數據前段時間發佈的《2016移動遊戲報告》,此類用戶有較高的智慧設備持有率和不錯的付費能力,用戶總量也已經不容小覷——數據顯示移動電競的年度累計用戶達到2.68億,有這批用戶做支撐,是移動電競未來持續增長的基礎。

移動電競當前的弊端則主要體現在産品層面。

其一是産品的穩定性不足,不似端遊競技中有《LOL》《DOTA2》《爐石傳説》等持續運營幾年保持穩定的例子,移動電競由於發展時間較短,産品集中度高、僅頭部産品《王者榮耀》一款就有近70億收入,這種不穩定性也會影響到移動電競發展的可持續性。

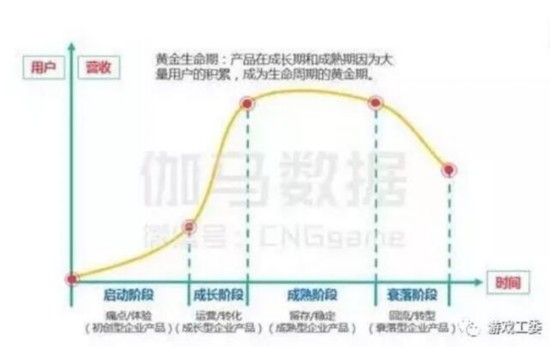

同時移動電競産品的生命週期也不算十分樂觀,相比端遊較長的黃金期和較大規模的用戶積累,移動電競在這方面並不佔優——産品的平均黃金期只有16個月。相對短的生命期也給賽事構建帶來了更大難度。

這種賽事構建上的羸弱則是移動電競缺陷之二。

2016全年移動電競賽事數量達到29項,數量上看是有不錯增幅的。不過賽事體系的搭建上,業內都尚在摸索的階段。傳統的第三方賽事重心仍在端遊上,對移動電競的推動作用不大。

在沒有形成成熟生態之前,移動電競賽事將會一直處於一種影響力有限的狀態。加之移動産品生命期短、迭代快、移動電競賽事獎金較低、缺乏用戶積累,這些短處也從另一個方面限制了賽事的影響力。

有代表性、穩定的産品和健全、有影響力的賽事,這兩點將會成為下一階段移動電競發展的最大挑戰。

年收入68億,佔據移動電競半壁江山的《王者榮耀》

《王者榮耀》的産品分析是報告中“移動電競”章節下的子目錄,但筆者覺得有必要提出來單獨説説這款有典型意義的MOBA遊戲。

從産品特點來看,前文提到移動電競的兩大挑戰,《王者榮耀》都有可能滿足其條件。

首先是産品的影響力,目前《王者榮耀》的DAU已經達到5000萬,兩倍于《英雄聯盟》,更有業內説法稱其春節期間DAU峰值曾達到8000萬。收入上《王者榮耀》的數據也同樣可觀,根據伽馬數據測算,2016年《王者榮耀》年收入為68億,佔移動電競市場份額39.7%。

其次是産品的穩定性,與常規移動電競産品容易出現爆發性增長和斷崖式下跌不同,《王者榮耀》呈現出近似端遊的生命週期曲線,在上線一年後整體用戶活躍度依然處於持續上升階段。

如下圖所示同樣是上線一年的區間內,《王者榮耀》的搜索指數和《英雄聯盟》這類端遊呈現出相近的走勢。這樣的生命週期前和《王者榮耀》的産品特點有直接關係,對此報告中有更詳細的論述,在此不再展開分析。

再次,賽事方面《王者榮耀》也做到了持續輸出。2016年其專項賽事共有6場,總獎金超過400萬元。在大量用戶和騰訊體系的支援下,這對遊戲/賽事品牌的影響力起到了進一步鞏固的作用。

每年近百場,得到正名的電競賽事

賽事是電子競技的門面。

最近這幾年,電子競技賽事在國內經歷了從窘迫尷尬到成熟健全的過程。

隨著硬體層面設備的更新換代和普及、軟體層面競技類遊戲的發展(從早期的《星際爭霸》《魔獸爭霸》《CS》到近年的《LOL》《DOTA2》等),再加上受眾文化逐年累積、資本因産業增值介入以及政府部門的政策支援,目前電競賽事基本具備了快速發展的所有基礎要素。

近兩年電競賽事的商業模式也逐漸明晰,從早期簡單的買方市場過渡到當前俱樂部、選手、贊助商、專業賽事機構等分工明確的市場體系。到2016年,國內有比較有影響力的大型賽事已經達到94場,相比前些年增長十分明顯。

從賽事類型分佈來看,MOBA類比賽數量遙遙領先,達到了65次;FPS類和TCG類緊隨其後,各有20余次。與此同時,電競賽事的獎金規模也節節攀升。2016年有政府支援的WCA賽事獎金達到2億,國內其他第一方或第三方賽事也時常見到百萬乃至千萬級別的獎金規模。

而説到第一方賽事和第三方賽事,這兩者的舉辦目的有很大差別。

騰訊、網易等廠商主辦的第一方賽事最直接的目的往往是産品的運營、推廣,其中83%為單項賽事。而以此為出發點的賽事往往需要充足的資本支援,所以第一方賽事頭部效應十分明顯,僅騰訊網易兩家大廠的賽事主辦佔比就超過了60%。

與第一方側重單項不同,72%的第三方賽事是包含多個遊戲項目的綜合性賽事,且通常由專業機構聯合多方資源主辦。這類賽事的主要目的更側重於構建賽事品牌,目前發展的態勢良好。

但因為賽事直播付費、轉播權出售等流量變現方式並不成熟,當前階段第三方賽事的盈利能力不算很樂觀。

“鬥魚+X”,一超多強的電競直播格局

近兩年隨著電競産業一同飛速發展的還有直播,這一點是業內有目共睹的。遊戲工委、伽馬數據發佈的《2016中國遊戲産業報告》顯示:2016年遊戲直播用戶突破1億、增長率108.3%,63%的用戶日均觀看時長在1小時以上。

伽馬數據的調查分析認為,直播走過了以下這幾個階段:

“以明星主播為核心競爭力、以直接獲取用戶收益為單一盈利模式”的起步階段;“大量平臺涌現,以電競用戶為核心,圍繞賽事、明星話題開展娛樂活動,引入廣告投放、遊戲聯運等商業模式”的發展階段;以及當前的調整階段——平臺數量回落,直播遊戲內容呈現多元化,競爭方式更側重商業模式的多樣性。競爭格局則表現為鬥魚、熊貓、戰旗、虎牙等幾家體量巨大的平臺在市場中取得壓倒性優勢。

以鬥魚為例,作為早期進入行業的平臺之一,當前的月活躍用戶已經達到2億。此外其百度指數、資本規模等數據相較其他公司也有比較明顯的優勢,是這種“一超多強”格局中的“一超”。

這種格局的背後其實是用戶格局的穩定,比如鬥魚的用戶規模曾在7月達到歷史峰值,隨後其流量曲線便趨於穩定。其他幾家大平臺間的用戶遷移也引起一些波動,但都沒有出現較大起伏、未影響到整體格局。

隨著用戶群體趨於穩定,直播平臺更多地將商業化作為運營重點。通常來講,遊戲直播的變現分為用戶消費、企業服務兩個方向。

用戶層面,已有的都是相對傳統且成熟的變現模式,比如電商、粉絲打賞;企業層面則以廣告投放和遊戲聯運為主。

此外,訂閱作為較新的用戶變現模式,各大平臺都正在嘗試階段;面向企業的聯合推廣也在持續收穫越來越高的關注度,像鬥魚與哈爾濱啤酒合作的“一起哈啤”聯合推廣就在TI6期間起到了刷屏宣傳的行銷效果。在伽馬數據看來,類似的跨界合作案例,在直播的下一發展階段還會持續出現。