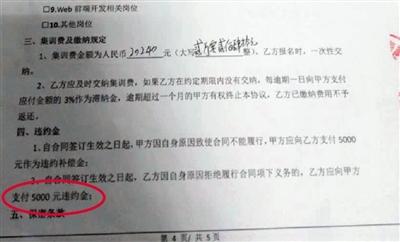

王小姐與卓新智趣簽訂的集訓協議,中途退學違約金為5000元。

“找工作這半年,我就遭遇過兩次培訓貸。”3月10日,孫君(化名)向新京報記者表示。去年夏天大學畢業,他在應聘時被告知需要作為實訓生,進行為期四個月的培訓。孫君被公司推薦使用“貸貸熊”平臺貸款17800元,交納培訓費用。“利率我記不清多少了,還完款是20000多元。”孫君最近準備換工作,沒想到找工作時又遭遇到“培訓貸”。

在校園貸、裸貸事件爆發後,主要針對在校大學生和求職者的培訓貸成為熱議焦點。

新京報記者在採訪中發現,不少學生在找工作時,被要求先“貸款培訓”,利率超過10%;萌生退意的學員則多因顧忌違約金放棄退學;而一旦平臺出問題,還需按照合同還款。

2016年,“英語培訓機構”環球托業、環球美聯被曝跑路,背後提供貸款的機構包括宜信、課棧網等。

畢業生求職變成貸款培訓,利率超過10%

找工作卻變成貸款培訓,浙江寧波的王小姐就碰上了。

2016年6月份,即將大學畢業的王小姐到一家名為卓新智趣(北京)科技股份有限公司的寧波分公司面試。“面試後説我們能力不足,要我們培訓,培訓會産生一定的費用。”

“一開始告訴我培訓完後可以在公司或者分公司甚至合作單位工作,後來變成了幫我推薦工作。”她被告知培訓費用不必一次性交,公司會幫著貸款,貸款的錢以後會從工資裏扣。

王小姐稱,貸款是通過手機,過程都是卓新智趣的人幫忙操作,也有接到確認貸款的電話。“電話打來説:您好,是本人申請課棧網貸款嗎?”王小姐説,卓新智趣的人教了怎麼回答,“基本回答是就可以了”。

貸款的本金是24800元,每個月利息大概是173塊錢,分為24期。王小姐在課棧網的分期帳單顯示,前9期每次還173.6元,第10期至23期每次還1826.93元,最後一次為1826.98元,總計需還款28966.4元。按照貸款的金額24800元計算,24期貸款的利率為16.8%。銀行一年期貸款利率為4.35%。

3月14日,課棧網業務部門負責人在接受記者採訪時表示,任何放款(審核通過)的學員都有錄音,在學員本人完全知情、資訊真實、個人同意的情況下,都會打電話核實。

“貸款需要身份證正反面和銀行卡(就是工資卡),還有本人手持身份證的照片”,王小姐稱,當時並未被告知貸款的資金來源,但自己手機上多了個帶有“課棧”字樣的APP。

為了弄清楚每次還款金額的具體流向,王小姐曾向持卡銀行要來帳單,但帳單顯示還款流向“五花八門”。去年7月、9月和10月中旬的帳單資訊顯示,扣款方分別為“通聯網路支付”、“消費”、“銀聯代收”。

上述課棧網業務部門負責人向新京報記者表示,課棧網後端有資金方做支撐,“上海君記在做我們的後端資金方,後端有牌照,合規合法做劃扣。上海君記接入很多支付通道,支付公司有權在儲蓄卡本人同意的情況下劃扣錢。”該負責人稱,在學員申請貸款的時候,也有對上海君記的介紹。

“當時承諾,培訓完後,基本工資在5000—8000元。”王小姐稱,現在的工資僅為3000元左右。

李先生則是去年在卓越資訊技術公司成都分公司上的學:“我們都是以招聘的名義招進去的培訓學員。”

“雙休”、“最低3000每月”、“各種好福利,”李先生告訴記者,當時聽説有這些保障,就同意了公司用他的名義通過貸貸熊平臺向哈爾濱銀行青龍支行貸款,錢是直接打到培訓機構的。

李先生給記者展示的分期方案中,總共貸款19800元,加上綜合息費2450.28元(大致相當於年化12%),總還款22250.28元。

王小姐在課棧APP上的貸款資訊。

中途“退學”,需要交20%違約金

雖然已經拿到錢,回想起當時的糾紛,張先生還是心有餘悸。

“她説在這培訓完三個月就給我安排工作,説我基礎差。”深圳的張先生告訴新京報記者,去年,他曾試圖在深圳龍華一家名為“深軟網雲”的機構找工作。

明明是找工作,卻變成了培訓。培訓了沒幾天,張先生就想退學。“學那個要貸款15800,我怕以後他們以我學不好(為由)把我晾一邊,到時候也是竹籃打水一場空。”

為了退款,張先生去了好幾次。“第一次去的時候説我學了幾天了,不能退款拿合同説事。第二次我跟他説不給我退,我就等別人來面試的時候跟別人説,這裡要貸款培訓不是工作,他才答應我給百分之四十違約金,我沒那麼多錢,只好在這上課。”

張先生表示,因為是記者的介入,這家國內知名IT企業的金融平臺的人跟那家公司協商,“然後公司的負責人當天就讓我辦理退學手續,三天后就退款了。”

這一事件也遭到了當地電視臺、南方都市報等媒體的曝光。張先生説,曝光之後,這家機構就關了門,部分學員再也無法要回貸款。

張先生表示,國內知名IT企業的金融平臺是怎麼放心跟他們合作的我就不太清楚了。他認為,平臺在培訓機構的“招生”中迷惑了他。

“所以我簽合同的時候對裏面的內容産生了很多誤解。”張先生表示,起初我以為他們是那家知名IT企業金融平臺旗下的。

“他們公司教室都貼著那家平臺的標誌。”張先生説。

簽完合同張先生才發現,他們和知名金融平臺也只是貸款合作夥伴,於是提出了退款。

王小姐稱,自己當時學習的是産品UI設計,卓新智趣説幫安排工作,但後來聽到培訓貸的負面新聞,又覺得學的東西都是最基礎的,比如怎麼用軟體,於是産生了退出的想法。

“退的時候,培訓費按天來算,但是還要算上5000的違約金”。被告知中途退出的違約金後,王小姐算了一下,由於自己已經學了大半,當時退加起來的金額甚至比直接交培訓費還要多,“然後我就有點怕,中途就沒有退”。

王小姐的集訓貸款金額為24800元,5000元的違約金已經佔到貸款比例的20%。

也有人在選擇交出上千元的違約金後得到退款。去年,李先生被卓越資訊技術公司成都分公司以招聘的名義招去培訓,但在網上看到這家培訓機構的負面資訊後,李先生10月份要求退款,並在11月中旬退了款,交了1800元的違約金。

培訓機構跑路,貸款人質疑平颱風控

一些教育培訓機構招攬學員的招數也是貸款。

“大概率不用還了。”一位環球美聯的貸款分期用戶告訴新京報記者,預計這個月能跟國內知名IT企業的金融平臺簽協議落實,因此在簽協議之前不願多談。

劉佳(化名)曾在環球美聯參加學習,並從宜信貸款2萬多元。在環球美聯出事後,劉佳便沒有繼續償還宜信的貸款,當時她收到過催收短信還有電話。

春節後,宜信的負責人告訴劉佳,已向領導申請暫緩還款時間,之後沒有發催收短信。

2016年12月,英語培訓機構環球美聯停止了經營並啟動破産清算程式。在該機構破産之前,有學員通過宜信或者課棧網分期貸款交學費。

課棧網業務部門負責人稱,出了環球美聯的事後,當時體諒學員跟我們都是受害方,跟貸款學員出具了協議,可以給最大的寬限,在幾個月內不計算逾期費用。“當時説可以延期還款,不計算逾期費用,但是學員不願意簽。”

此前的2016年10月,英語培訓機構環球托業停課關門,公司前控制人失聯,涉及學員近千人。

一名在北京崇文門新世界店參與培訓的徐姓學員告訴記者,他的貸款機構是宜信。

某環球托業課程顧問此前告訴新京報記者,“借貸人在宜信基本都能通過審核,但宜信的利息也是最高的。”

某國內知名IT企業的金融平臺也存在類似現象,上述課程顧問稱,在放貸審核上,該知名金融平臺的審核也比較容易通過,有些學員沒有工作,課程顧問會虛構工作地址和電話來幫助學員通過審核。

借貸人需要出具身份證、銀行卡等資訊,如果是在校學生還需要提供對應的學生證件。不過,新京報記者採訪的兩名課程顧問都承認,確實存在有銷售人員虛構借貸人工作地址的事情。

在辦理環球托業入學前的分期貸款時,徐姓學員形容自己被説蒙了,“辦完後都不知道一共貸款多少,如何分期以及每期應還金額,而且當時並沒有拿到紙質版合同。”

在準備起訴後,這名學員才拿到了合同,在此期間並沒有接觸到宜信的放貸人員。

劉佳則稱,一起維權的學員向相關教委聯繫,但是教委那邊並沒有看到環球美聯的備案。目前,環球美聯(北京)教育諮詢有限公司已被工商部門列入異常經營名錄,其登記的經營範圍為“教育諮詢(不含仲介服務);技術培訓;承辦展覽展示。”

“教育諮詢沒有説有辦學的能力,只是我們有什麼問題可以諮詢,現在的規模、形式已經是按照學校的方式在授課”,劉佳認為,當時是以培訓費的方式貸款,宜信就得對這個機構走一個嚴格的審核。

劉佳稱,給宜信員工打過電話,問及有沒有對教育機構進行資格審核,對方説正常都是有的,環球托業和環球美聯不知道怎麼出現了這種情況。

平臺是否需要擔責?

昨日,宜信回復新京報記者稱,對於培訓機構停課,宜信普惠也感到非常突然。雖然我們對遭受損失的學員非常同情,但我們與他們一樣也是事件的受害方。宜信普惠在事件發生的第一時間就成立了專門的項目小組,全力配合學員及相關部門協助調查,盡我們所能幫助學員挽回各種損失。之後,我們在機構的盡職調查、準入資格審核等方面做了更加嚴格的執行。

新京報記者從宜信的業務人員口中得知,培訓機構申請宜學貸業務門檻並不高。培訓機構需要從業滿一年,並且有固定場所教學;此外,培訓機構需要向宜信提供過往學員就業名單,要求不少於15人。

上述業務人員稱,申請合作的培訓機構,不需要向宜信提供營收等財務資訊。

此前宜信稱,“宜信普惠在確定與機構合作後,會與機構簽訂正式的合作協議,並在合作協議中約束:機構與學員産生的培訓課程內容等問題,一概與宜信普惠以及出借人無關。”

宜信普惠昨日表示,學員參與不同的培訓項目所承擔的費用會有不同,學習的難度和時間也會影響費用標準,同時宜信普惠會對學員和機構進行風險定價,根據風險採取對應的還款方式。“希望同學們通過法律的武器來捍衛自身的利益。宜信會根據實際情況,通過溝通,對同學們做出部分個性化以及柔性的處理方案,但宜信也要捍衛出借人的合法利益不受侵犯。”

同樣在環球美聯培訓過的小陳告訴記者,課棧網官方網站上説,對教育機構做過幾大維度的認證,保證教育機構都是合法、合規、合理的,看到這個認證,就覺得環球美聯相對有所保障。

“環球美聯的營業執照上,寫的是教育諮詢,而英孚、韋伯這種,寫的是英語培訓或者是教育培訓。”小陳説,“環球美聯出事後,我們去找課棧網,當時課棧還説環球美聯是一家正規的英語培訓機構。”

課棧網業務部門負責人3月14日表示:機構準入這塊,首先教育培訓機構找到我們,想跟我們建立金融業務合作的時候,我們會獲取八種資料,包括營業執照、財報、公司對公賬戶流水、經營狀況、課程體系設置、學員名單等,能體現目前和往期經營狀況的相關資料,做初步審批。同時,商務業務人員會去培訓機構實際盡調,符合準入條件後進行初步合作,給予短期的固定授信額度。

“一兩萬的崗前培訓基本上不太合理,大學生進入社會後要提高自己的法律、金融等方面的意識,”一網際網路金融領域的律師建議,在遇到類似機構的時候,要去查詢機構的資質、培訓內容等。“現在也有人利用‘培訓貸’惡意做局,建議金融消費者報案。”

■ 背景

校園貸之後,培訓貸成又一個“坑”?

2016年,校園貸不時被推到風口浪尖。有統計顯示,2016年面向大學生的網際網路消費信貸規模已突破800億元。而據網貸之家數據統計,這一規模在2015年才260億元。伴隨著信貸規模的擴張,借貸風險不斷凸顯,裸貸、“大學生無力還款而自殺”的報道引起社會熱議。

在不少借貸機構瞄準在校大學生時,也有不少培訓機構以招聘的名義瞄準了剛畢業的大學生,以招聘為由,給應聘者以好工作等為許諾,讓不少求職者參加培訓而背負上了“培訓貸”。

繼校園貸之後,“培訓貸”成為另一個金融消費者的“大坑”。2016年,“英語培訓機構”環球托業、環球美聯被曝跑路,不少通過分期貸款參加培訓的學員陷入恐慌,而背後提供貸款的機構包括一些互金平臺。

目前,多家金融機構和一些培訓機構有合作,面向培訓機構的學員提供貸款。

同時,“培訓貸”成為一些培訓機構用來詐騙的新手段。有媒體報道,大多“培訓貸”騙局具有“假招聘”、“真培訓”、“高額貸款”、“高利貸”等性質,雖然基本都宣稱無息貸款,但“培訓貸”年利率大多在15%-25%之間,貸款1.5萬元,24個月總還款額超過2萬元。

新京報記者也發現,“培訓貸”的消費者還面臨著“退學”遭遇高額違約金、貸款後未拿到合同等現象。

2016年8月,銀監會聯合3部委發佈了《網路借貸資訊仲介機構業務活動管理暫行辦法》。暫行辦法表示,要引導網路借貸資訊仲介機構回歸資訊仲介、小額分散、服務實體及普惠金融的本質。

“很多網貸平臺都在謀求轉型,往消費貸的方向發展,”中國社科院金融所法與金融室副主任尹振濤表示。

實際上,消費金融正在進入爆發期。根據第三方數據機構預計,2014-2019年中國消費信貸規模依然將維持19.5%的複合增長率,預計2019年將達到37.4萬億,是2010年的5倍。

一方面,消費金融成為産業藍海,另一方面,包括“培訓貸”等消費貸的金融消費者面臨著維權難的窘境。尹振濤表示,監管部門要發現問題,也要開設更多的投訴渠道或者平臺,解決投訴無門的困境。

新京報記者 宓迪 陳鵬 侯潤芳 王全浩