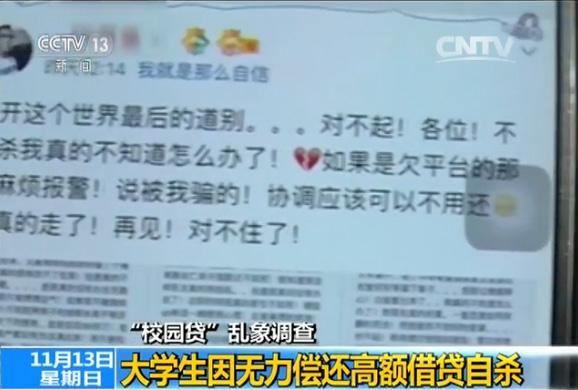

近年來,各種“校園貸”廣告充斥著高校校園。這種貸款,主打“利率低”“審核快”,吸引了大批高校學生貸款。然而,一些學生在貸款後,卻付出了沉重的代價。今年10月上旬,廣西南寧的大學生小陸以做生意為名,向同學借款160多萬元,卻因賭博有90萬元無力償還,留下遺書自殺,這也引發了社會對校園貸的再次關注。

10月9號,小陸在QQ空間發了一條留言,稱自己找同學借的90多萬元,因自己沉迷賭博全部輸光了,他只好一死了之。消息在小陸的親朋好友間傳開後,炸開了鍋。根據大家統計,小陸分別以倒賣手機和演唱會門票、分期套現轉賣等理由,找上百人借款,單筆數額從一兩千元到30萬元不等,總額達到160多萬元。

小陸家境不錯,平時的生活比一般的大學生奢侈許多。正因為看到小陸出手闊綽,相信他賺錢有方,不少同學從各個借貸平臺上借來錢款,交給小陸打理。小沈就是其中的一個。他告訴記者,自己一個月生活費也就1200元,平時也攢不下錢,小陸便讓他從網路貸款平臺,分期貸款出來。

在校大學生 小沈:以高額的回報誘惑我,讓我繼續從平臺裏面借款出來。

起初,每到還款時,小陸都會按時打錢給小沈,直到得知小陸的死訊,小沈慌了神,他通過各個網貸平臺前前後後借了將近30萬元給小陸。如今這些在網貸平臺上欠下的錢如何歸還,就成了大問題。

跟小沈有同樣遭遇的,還有小娟。小娟説,今年以來,她從2個網路貸款平臺貸款了13000元,貸來的錢她全部交給了小陸用作投資,如今,這些債務卻要她自己來還。

無獨有偶,今年3月,河南的大學生鄭某以28名同學之名網路貸款58.95萬元,用於賭球遭失敗,終於不堪壓力走上絕路,結束了自己21歲的生命。此事經媒體報道後,引起人們對校園貸的強烈關注。

多數學生拿貸款消費

“校園貸”給學生們提供了一個脫離家人,卻能輕易獲得大量現金的平臺,它迅速被大學生追捧,卻也陷阱重重。

溫州科技職業技術學院經濟學副教授 陳曉鳴:學生的信用觀念不足,第二是學生的還款規劃不足,第三是學生借貸的目的不明,有一些學生貸款之後呢,不是為了滿足日常生活的基本需要,而是用於一些高檔消費品的消費。

採訪中,超半數學生表示自己聽過或用過校園貸,而借貸的項目也是五花八門。

在校大學生:女生就是衣服之類的,男生就是買設備,有些男生喜歡玩攝影(器材)的。

除此之外,租房、買手機、買自行車電瓶車等等,也都是大學生使用校園貸的常見項目。

在校大學生:因為我要是跟爸媽説遊戲裝備,他們是肯定不同意的。

校園貸利息驚人

據了解,目前,校園貸主要分為三種形式,一是專門針對大學生的分期購物平臺,部分平臺提供較低額度的現金提現;二是P2P貸款平臺,用於大學生助學和創業;三是傳統電商平臺提供的信貸服務。名校貸和優分期是在校大學生常用的兩個網路貸款平臺。在名校貸官網,記者注意到,申請貸款人數已經超過160多萬,申請的貸款金額則從100元到50000元不等。

在一個網購平臺的網站上,記者留意到,網站上一部64G的iPhone 6s標價為5499元,12期還款,借款者一共需要還款6599元,其中利息將近1100元,計算下來年利率高達20%,遠高於銀行同期貸款基準利率。

記者發現,在學校的自習室、宿舍樓、公告欄上,小額貸款的廣告隨處可見。這些廣告都打著風險低利率小的旗號,光憑身份證就可以拿錢,額度可以成千上萬,聽起來似乎貸款門檻很低。記者按照廣告上所留的微信號,跟負責貸款的人進行了溝通。這位負責人表示,他們是通過辦理手機分期來拿款,如果是要借10000元,就要通過分期方式支付兩台蘋果手機的錢進行套現,一般是分期24個月,除了要繳納1100元作為負責人偽造身份的費用外,每個月還得支付大約300元左右的利息。按這位負責人提供的演算法,如果要借10000元,按24期還款的話學生最終要償還的數額為18300元。

中國人民公安大學教授 王大偉:學生們從家鄉走到高校以後面對很多吸引力,比如好的手機、名牌的鞋、名牌的衣服,大家覺得我要去買,還有就是有的孩子一到學校去,他可能比如陷到網癮裏面去了,他需要一定的錢,都採用這種借貸平臺去借貸,校園貸它往往許諾你利息特別低,但實際上不是,利經過反覆的測算之後很高。

校園貸被利用 危及大學生安全

2016年4月,教育部與銀監會聯合發佈了《關於加強校園不良網路借貸風險防範和教育引導工作的通知》,明確要求各高校建立校園不良網路借貸日常監測機制和實時預警機制,同時,建立校園不良網路借貸應對處置機制。儘管如此,由於缺乏有力的監管,號稱低利率的校園貸,依然吸引著大批學生趨之若鶩。除了宣稱利率低外,很多“校園貸”還會主打“審核快”這個賣點,從申請到審核完畢、成功借款,時間非常短。

在校學生 小娟:就是需要學生證、身份證,之後就寫學校地址、家裏地址、爸爸媽媽電話、老師電話舍友電話,幾乎就是我現在申請,下一刻十分鐘之內都可以了。

2015年,中國人民大學信用管理研究中心撰寫了《全國大學生信用認知調研報告》,這份報告走訪了252所高校近5萬大學生,報告顯示,在彌補資金短缺時,有8.77%的大學生會使用貸款獲取資金,其中網路貸款幾乎佔一半。只要你是在校學生,網上提交資料、通過審核、支付一定手續費,就能輕鬆申請信用貸款。然而,在校園貸款給學生帶來便利的同時,造成的悲劇也越來越多。

2016年6月,媒體曝光高利貸團夥利用一些網路借貸平臺,向大學生提供“裸條借貸”,在“裸條”借貸中,女生以持身份證的裸照為抵押進行借款,假使借貸雙方私下議定的借款利息為10%,還要另外繳納給借款平臺的押金20%和仲介費15%,就相當於其借1萬元到手時只有6500元,但是還款、罰息時都按照1萬元執行,這時學生也許並沒有注意到,平臺還有24%的年利率,其實借款利率高達30%到40%,如果還不上錢,還有高額逾期管理費,有的甚至被脅迫拍攝裸照。這也折射出來了校園貸隱藏的危機。

中國人民公安大學教授 王大偉:要區分正常的銀行借貸和這些網路借貸平臺,甚至小廣告的這種高額利息的,這種借貸陷阱,首先呢公安機關要加強監管,加強對這方面的控制,一旦發現涉嫌到違法犯罪,要給予一定的打擊,那麼學校也好家長也好,還有學生個人也好,都要樹立這種觀念,要向這種高額借貸的陷阱説不。