2005年以來十一後首個交易日市場表現

2005年以來十一後首個交易周市場表現

國慶十一長假收官,A股進入節後行情。在剛剛過去的9月份,A股收穫了持續低成交量、低波動的雙料“冠軍”,如此表現,也令節後市場表現備受擔憂。“金九”已經不攻自破,“銀十”是否可期?

今天,10月行情啟動,節前無心戀戰的投資者經過了9天的休養生息能否在10月上演滿血復活尚待觀察。國慶長假期間,海外股市漲跌互現,國內市場也是大事連連,機構分析認為,當前A股受國內外因素影響,系統性機會難期,但不排除10月股市迎來上漲行情。 京華時報記者敖曉波

□前期回顧

滬指前三季熊冠全球

今年以來,全球主要股市指數普漲,唯獨A股市場特立獨行。數據顯示,滬指前三季度顆粒無收,暴跌15.1%,熊冠全球。尤其是剛剛過去的9月,A股更是收穫了持續低成交量、低波動的雙料“冠軍”,如此表現,令股民對10月份A股的期待蒙上了一層陰影。

公開資訊顯示,全球主要股市指數今年一路攻城拔寨。美國股市方面,道指前三季漲4.12%,納斯達克指數漲5.23%,標普指數漲5.24%;歐洲股市方面,富時100指數上漲10.85%,德國法蘭克福DAX指數下跌3.14%,俄羅斯RTS指數上漲31.85%。

亞洲股市方面,除了A股市場之外,跌幅較大的還包括日經225指數,今年前三季下跌13.58%,但也小于A股指數逾15%的跌幅。而相比之下,香港股市前三季大幅攀升,表現格外耀眼,跑贏環球主要股市。數據顯示,恒生指數第三季升12%,國企指數升幅也高達10%。

□近期市場

周邊股市漲多跌少

在A股國慶休市期間,海外資本市場繼續表演,結果喜憂參半。

從美股表現來看,由於包括美聯儲加息、美國大選結果等事項在內的多個懸念待解,因此,在過去的一週,美股指數漲跌不一。而市場分析認為,美國股市近期表現將與美國大選結果的支援率共進退。

歐洲股市在過去的一週表現搶眼,由於英國脫歐立場堅定,因此,英國富時100指數在最近一週創出高位。公開資訊顯示,英國方面已經明確表態,英國政府將全力為英國爭取最好的歐盟協議,制定脫歐時間表對緩解商業不確定性至關重要。

日本股市方面,在過去的一週,日本央行方面明確表態,仍有很多寬鬆的空間,新的政策框架將增加靈活性,這一表態給市場帶來了信心。受此影響,日經指數也漲多跌少。

港股方面在過去的一週也是捷報頻傳,恒生指數連續走出了一波上升行情,周漲幅近2.4%。其中,多家港股中資股收穫兩個月以來的最大周漲幅,油價的上漲還推動了港股能源股連續走高。

□市場機遇

國慶後首周上漲概率高

隨著國慶長假的結束,節前無心戀戰、經過了9天的休養生息的投資者能否在10月上演滿血復活成為懸念。

根據過往十餘年的歷史數據來看,無論是國慶後首個交易日,還是首個交易周,或是整個10月的A股行情,上漲概率均在五成之上。

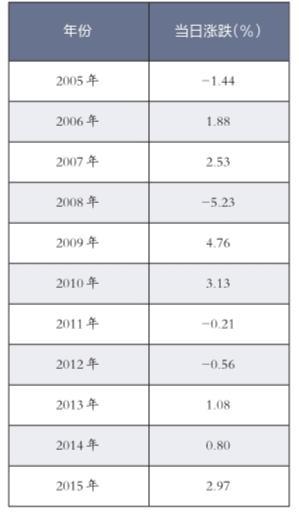

首先,從國慶長假的首個交易日來看,根據2005年以來的數據顯示,上證綜合指數過去11年的國慶後首個交易日上升概率在七成左右,僅有4年出現下跌,其中跌幅最大的發生在2008年10月的首個交易日,當日跌幅達到5.23%。其餘三年分別發生在2005年、2011年和2012年,三個年份10月首日跌幅分別為1.44%、0.21%、0.56%。而其餘7年均為上漲行情。

此外,從國慶長假後的首個交易周的A股市場表現來看,2005年之後的11年,A股指數的上漲概率更是達到九成。具體來看,長達11年的時間,僅有2008年受到股災影響,上證綜指在國慶後的首個交易日暴跌12.78%,其餘10年悉數上漲。

樓市調控促資金回流

一直以來,房地産市場與A股市場在一定程度上有“蹺蹺板效應”。在剛剛過去的這個國慶長假,天津、成都、鄭州等20個城市房地産調控接踵而至,其核心內容基本都是限購和限貸,多數市場分析認為,此舉給目前高燒不退的房市降溫,對A股構成利好。

國金證券首席策略分析師李立峰表示,國慶期間多地提高首付比例、限制貸款的措施應該會比較有效,相當於給樓市去杠桿。不排除資金回流股市。

前海開源基金執行總經理楊德龍也表示,在國慶長假期間,多地對於房地産的限購政策,可能降低資金投資房地産的熱情,從而有利於資金從樓市流向股市。受到A股在第三季度走勢較弱的影響,加上房地産新政等利好,A股在節後反彈概率很大。

□投資建議

找到合適買點再建倉

節前市場將縮量窄幅波動的特徵演繹到極致,節後這個僵局能否打破?國金證券首席策略分析師李立峰表示,整體來看,A股估值處於歷史中位數水準。考慮到近幾年M1、M2的快速增長,當前A股估值整體水準不算高。

但是,由於宏觀經濟走勢預計維持“L”形的走勢,A股整體業績波動彈性不大,維持在窄幅波動的範圍內,整體的盈利增速對A股指數的影響較為有限。A股市場增量資金有限,存量資金博弈,成交量低迷。預計四季度A股市場仍將延續這些特徵。

由此判斷,指數將形成一種向上有“流動性”的天花板制約,向下有“國家隊”護盤的局面;預計今年四季度A股市場仍將表現為“無趨勢性”。

但與此同時,李立峰相對看好10月份行情,他認為,指數中樞或緩慢上移,提防指數上行之後的尾部風險。

李立峰表示,預計上證綜指四季度將在2900-3200區間波動。操作上建議尋找更為“舒適”的買點,2900點附近步入建倉區間。

重點關注營利性行業

據Wind數據統計,今年前三季度約有5%的個股創出了2015年6月以來新高。這表明在指數低位震蕩的大環境下,個股的結構性行情仍然非常可期。這些表現較好的個股的共同點是符合價值投資的標準:業績優良、成長性強。

此外,儘管全部A股今年上半年利潤總額同比增長率為-4.54%,但一些行業的利潤增速卻保持了正增速甚至較高水準,主要包括資訊技術、材料、消費和醫療保健。

對此,前景財富CEO趙榮春表示,當前股市趨勢性機會難期、結構性行情尚可的特徵決定了靠天吃飯、普遍獲得正收益的情形已經不復存在,關注營利性行業。

□制約因素

多個懸念尚待落地

錢景財富CEO趙榮春表示,展望四季度,多個懸念待解,A股較難出現系統性機會,指數低位震蕩的概率較大。

首先,從宏觀來看,四季度財政乏力預示著近期宏觀經濟小幅回升態勢難以延續。此外,美聯儲12月加息概率已經明顯增大,近期樓市火爆和人民幣面臨的貶值壓力,都制約著國內貨幣政策進一步寬鬆的空間。近期央行連續公開市場大幅凈投放且期限相對變長,也印證了難以雙降的判斷。

此外,股市供需也決定了A股上漲困難重重。近期A股的新股發行已經悄然加速。而IPO扶貧政策作為註冊制試水,也將加大股市的供給壓力。

李立峰表示,進入四季度,海外市場面臨的諸多不明朗的因素也對A股構成了制約。其中包括,10月初的匈牙利將就歐盟難民配額制舉行公投;義大利就改革法案公投。此外,歐洲銀行的脆弱性以及關注英國退歐程式何時啟動也是不確定因素之一。另外,美國大選正在如火如荼地進行,到底是民主黨勝出,還是共和黨笑到最後暫時都是懸念。