中國消費品産業九問 泛家居産業仍需做大、做強、做優

時間:2022-06-28 10:22:55 來源 : 上海證券報 作者 : 何志毅

□若以今天的美國消費品産業為目標,那麼中國上市公司將有約20萬億元人民幣的銷售收入提升空間,這是一個巨大的市場機會。

□目前,中國消費品産業上市公司數量太多、規模太小、水準太低。因此,市場上存在各種橫向和縱向的並購機會。中國消費品産業的領軍公司應通過並購和管理,做大、做強、做優。

□中國消費品産業領軍公司還應加大全球化力度,加大産品品質提升、品牌建設、渠道發展力度。與網際網路和數字産業結合的分銷、零售與服務模式也是中國公司的重要創新,應大力發展。

消費品産業,俗稱衣食住行産業,是持續穩定、需求巨大、競爭激烈的産業。在全球産業分類標準(GICS)中,消費品産業在11個一級産業裏佔據了兩個,一個是日常消費品産業,一個是非日常生活消費品産業(下稱“非日常消費品産業”)。在日常消費品産業,由家庭與個人用品,食品、飲料與煙草,食品與主要用品零售構成,具體分為12個四級産業:居家用品、個人用品、包裝食品與肉類、農産品、煙草、軟飲料、釀酒商與葡萄酒商(下稱“釀酒”)、啤酒釀造商、大賣場與超市、食品零售、食品分銷商、藥品零售。其中8個屬於生産製造業,4個屬於服務業。非日常消費品産業由零售業、消費者服務、耐用消費品與服裝、汽車與汽車零部件構成,可展開為11個三級産業、29個四級産業。在29個四級産業中,15個是服務業,14個是製造業。日常消費品和非日常消費品不容易被嚴格劃分,因此,在分析時,我們將其合併為消費品産業,共計41個四級産業,其中22個屬於生産製造業,19個屬於服務業。

一、中國消費品産業全球地位如何?

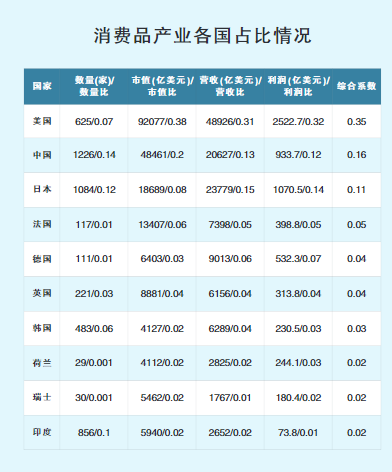

在消費品産業,全球有8681家上市公司,分佈在100個國家和地區,佔全球上市公司總量的19%。消費品産業上市公司數量排名前五的國家依次是中國(1226家)、日本(1084家)、印度(856家)、美國(625家)、南韓(483家),佔全球總量的46%。

全球消費品上市公司總市值為241701億美元,佔全球上市公司總市值的20%;總營收為157111億美元,佔全球23%;總盈利額9474億美元,減去總虧損額1640億美元,總利潤為7834億美元,佔全球14%。

中國、美國、日本的消費品産業綜合系數之和為0.62,佔全球62%。

美國消費品上市公司數量排名第四。總市值、總營收、總利潤均排名第一,産業綜合系數為0.35。總市值為92077億美元,佔全球38%;總營收為48926億美元,佔全球31%;總利潤為2523億美元,佔全球32%。

中國消費品上市公司數量排名第一。總市值為48461億美元,佔全球20%,排名第二;總營收為20627億美元,佔全球13%,排名第三;總利潤為934億美元,佔全球12%,排名第三;産業綜合系數為0.16,排名第二。

日本消費品上市公司數量排名第二。總市值18689億美元,佔全球8%,排名第三;總營收23779億美元,佔全球15%,排名第二;總利潤1070.5億美元,佔全球14%,排名第二;産業綜合系數為0.11,排名第三。

二、中國消費品“奧運會選手”狀況如何?

在消費品産業的41個四級産業中,2021年中國獲得全球産業冠軍(或稱産業奧運會冠軍)的公司為:茅臺、美的、華僑城、中免、新東方。美國有22家,佔全球54%。日本有6家,冠軍地位穩固,如豐田、新力、普利司通等。

在中國公司未能奪冠的36個産業中,有24個産業所有中國上市公司的總市值、總營收、總利潤,不如該産業的冠軍公司。例如,餐館業不如麥當勞,大賣場與超市業不如沃爾瑪,個人用品産業不如聯合利華,居家用品産業不如寶潔,軟飲料産業不如可口可樂,鞋類産業(體育用品)産業不如耐克,服裝與奢侈品産業不如路易威登,消費電子産業不如新力等。

在41個四級産業中,合計有164家領軍公司(全球各産業前四名,或稱獎牌獲得公司),分佈在22個國家和地區。其中,美國73家,佔45%;中國23家,佔14%;日本18家,佔11%。中美日合計佔比為70%。

在中國23家産業領軍公司中,冠軍5家、亞軍5家、季軍6家、殿軍7家。不計新東方,中國5家産業冠軍公司中,美的集團的市值、營收、利潤均列全球第一;貴州茅臺、中國中免的市值、利潤全球第一,營收分列全球第二、第六;華僑城的營收和利潤全球第一,市值全球第三。中國的産業領軍公司分佈在16個産業,其中日常消費品産業2個、非日常消費品産業14個,佔41個消費品産業的39%。

三、中國消費品“全運會選手”狀況如何?

中國在40個消費品四級産業裏(家庭裝潢零售産業無上市公司),有40家國內産業冠軍(或稱全運會冠軍),其中5家奧運會冠軍、11家奧運會獎牌公司;24家未獲全球名次的中國冠軍公司,全球排名分佈為第五名到第五十三名。每個産業的國內前四名公司為全運會獎牌獲得者,中國有149家消費品全運會獎牌選手,這些公司也是産業奧運會獎牌的有力競爭者。

在消費品産業中,中國最突出的是家用電器産業,全球冠軍是美的,亞軍是格力,季軍是海爾智家。該産業全球有上市公司176家,其中中國52家、美國9家、日本15家。

其次是紡織品,第二名至第四名都是中國公司:三房巷,天虹紡織,百宏實業。該産業全球有上市公司570家,其中中國69家、美國3家。

在消費電子産業,TCL排名全球第四,前三名分別是新力、松下、LG。該産業全球有上市公司130家,其中中國28家、美國9家、日本10家;但中國該産業上市公司的産業綜合系數之和只是新力的51%。中國公司的主要競爭對手是日本公司及南韓公司。該産業中國第二名至第四名公司是兆馳股份(全球第七名)、盈趣科技(全球第九名)、海信(全球第十一名)。

在機動車零配件産業,全球有上市公司711家,其中中國190家、美國28家、日本104家。但中國在該産業沒有奧運會獎牌選手,中國第一名為華域汽車(全球第八名),第二名為福耀玻璃(全球第十三名)。該産業中,全球第一名為日本電裝,第二名至第四名為德國公司、加拿大公司和南韓公司。中國在該産業上市公司眾多,很有希望誕生奧運會獎牌企業甚至冠軍公司。

在汽車製造産業,全球有108家上市公司,中國29家,美國15家,日本9家。在該産業,中國沒有奧運會獎牌選手,中國第一名是上汽集團(全球第十名),第二名至第四名為比亞迪(全球第十三名)、長城(全球第十四名)、吉利(全球第十六名)。産業奧運會冠軍是豐田汽車,第二名至第四名為大眾、戴姆勒賓士、特斯拉。在該産業,中國應該出現産業奧運會獎牌選手。

總而言之,中國消費品産業有149家全國産業前四名公司,其中全球領軍公司23家。還有6家公司排名全球第五名,有望衝擊前四名。中國消費市場巨大,有望誕生更多全球領軍公司。

四、中國消費品公司所有制情況及地區分佈如何?

從公司性質分佈看,中國消費品産業1226家上市公司中,國企有228家,分佈在32個四級産業,其中央企55家、地方國企165家、集體企業8家。國企在消費品産業數量、市值、營收、利潤方面的佔比分別為0.19、0.27、0.34、0.40。參照來看,國企在所有産業中,數量、市值、營收、利潤的佔比分別為0.25、0.36、0.59、0.64,可見在消費品産業國企不佔主導地位。在23家中國的消費品産業全球領軍公司中,國企有7家,佔比30%;在40家中國産業冠軍公司中,國企有7家,佔比17.5%。在149家中國産業領軍公司中,國企有29家,佔比19%,與其在消費品産業的總體水準相當。

以省份劃分,廣東有200家,浙江有185家,上海有121家,江蘇有106家,北京有99家,數量佔比分別為16%、15%、10%、9%、8%,5個省份合計數量佔比為58%;以城市劃分,上市公司數量前十名為上海、北京、深圳、廣州、杭州、寧波、成都、南京、青島和廈門,這10個城市合計數量佔比約40%。以大區域劃分,長三角地區共計有412家,佔比34%。

從綜合系數指標看,以省份劃分,消費品産業綜合系數最高的是浙江,綜合系數為0.19;其次是廣東,綜合系數為0.16;上海綜合系數為0.12;北京綜合系數為0.12;貴州綜合系數為0.06。

綜合數量分佈、綜合系數、高市值公司與領軍公司數量等指標,浙江各項指標相對均衡,具備綜合優勢;廣東、北京、上海在非日常消費品産業具有領先優勢;貴州、四川在日常消費品産業具有優勢。

可以看到,在消費品産業,國企各項指標較平均水準低,在産業領軍公司方面,民企表現突出。消費品産業是民企發揮力量的領域,國家在産業政策上也應鼓勵民企發展。在區域的産業發展上,不應一窩蜂去規劃高科技産業,地方政府不妨規劃發展消費品産業,鼓勵民企做大、做強、做優,力爭成為全球領軍公司。

五、中美産業盈虧面、産業綜合系數、市盈率如何?

消費品産業的1226家中國上市公司中,盈利的有900家,虧損的有326家,虧損面為26.6%;美國的625家上市公司中,盈利的有433家,虧損的有192家,虧損面為31%。

中美在消費品産業的市值比、營收比、利潤比分別為0.53、0.42、0.31,簡單來説,中國消費品産業的市值是美國的50%,營收是美國的40%,利潤是美國的30%,綜合比較系數為0.45,即中國消費品産業綜合實力是美國的45%。

消費品産業中,中國産業綜合系數高於美國的有14個産業。其中,中國在家用電器、釀酒兩個産業中佔據全球60%以上的份額。相差最大的為紡織品産業,中國是美國的52.52倍;釀酒産業為10.28倍;家用電器産業為6.86倍;消費電子産業為6.10倍;啤酒釀造産業為5.70倍。

將中美消費品産業進行綜合比較,中國有31個産業低於美國,其中差距超25倍的有5個,分別是食品分銷商(49倍)、大賣場與超市(37倍)、居家用品(36倍)、綜合貨品商店(30倍)、家庭裝飾零售(26倍)。食品零售、服裝零售、軟飲料、餐館等産業差距為10倍左右;汽車製造商、專賣店、網際網路與直銷零售、農産品、百貨商店、經銷商等産業差距在2倍以內;家庭裝飾品,服裝、服飾與奢侈品,包裝食品與肉類等産業比值接近或持平。

中國有11個産業的PE值顯著高於美國。其中,電腦與電子産品零售、藥品零售、摩托車製造、綜合貨品商店、專賣店、煙草、軟飲料、餐館,PE值的差值達26倍以上。在農産品、消閒用品、家用器具與特殊消費品産業中,PE值差值達2倍以上。

美國PE值顯著高於中國的産業有5個,分別是酒店、度假村與豪華遊輪,網際網路與直銷零售,汽車製造商,啤酒釀造,消閒設施,PE值的差值達26倍以上。在其餘25個産業中,中美的PE值差距並不顯著。

中美消費品産業的虧損面均較高,説明該産業競爭激烈。在具體産業上,中國有10個産業強于美國,31個産業不如美國。在市盈率方面,中國11個産業高於美國,5個産業低於美國,25個産業與美國相當。

六、中美産業銷售利潤率、資産回報率、集中度如何?

在中美可比的産業中,中國的産業銷售利潤率明顯高於美國的有2個産業,分別是家庭裝飾零售(中國為65%,美國為7%)、釀酒(中國為34%,美國為6%)。美國的産業銷售利潤率明顯高於中國的有2個産業,分別是住宅建築(中國為2%,美國為13%)、餐館(中國為2%,美國為13%)。

中國的産業資産回報率高於美國的産業有14個,其中食品分銷商産業(中國為35%,美國為2%)、摩托車製造商産業(中國為12%,美國為0.1%)差異明顯。中美持平的産業有2個,分別是家庭裝飾品(均為11%)、軟飲料産業(均為29%)。美國的産業資産回報率高於中國的有25個産業,差距明顯的有家庭裝飾零售(中國為14%,美國為32%)、個人用品(中國為8%,美國為29%)、鞋類(中國為12%,美國為36%)、特殊消費者服務(中國為6%,美國為31%)等産業。

在41個消費品四級産業中,美國在農産品、網際網路與直銷零售、軟飲料等23個産業的市場集中度、市值集中度、利潤集中度平均值高於90%,食品零售、消費電子産品等5個産業的平均值高於80%,消閒設施、個人用品等2個産業的平均值高於70%。三類産業合計佔總量的74%。中國在網際網路與直銷零售、鞋類等12個産業的三項集中度平均值高於90%,在綜合貨品商店、摩托車製造等3個産業的平均值高於80%,家用電器、摩托車製造等7個産業的平均值高於70%。三類産業合計佔總量的54%。

中國三項集中度平均值不高於60%的産業有紡織品、教育服務、汽車製造、家庭裝飾品、百貨商店、個人用品等6個。美國三項集中度平均值不高於60%的産業有汽車零售、住宅建築等2個。

在消費品産業,總體利潤回報相較其他産業偏低,但每一個具體産業差別較大。全球領軍公司的績效可以作為標桿。消費品産業集中度相當高,意味著中國公司有較大成長空間。

七、中國釀酒産業與茅臺的地位如何?

在釀酒産業的全球126家上市公司中,中國有35家,印度有11家,法國有8家,美國有7家,英國、南韓各有6家,12個國家各有2至5家,18個國家均有1家。中國的35家上市公司中,有11家為虧損,佔比31.4%,説明中國的釀酒産業上市公司數量過多。

截至2022年5月25日,茅臺市值為3296億美元,位列中國第二名,全球前二十名。與此同時,騰訊市值為4090億美元,工商銀行為2481億美元,阿裏為2275億美元。2020年,阿裏市值為6466億美元,騰訊為5916億美元,茅臺為2692億美元;2021年,騰訊為6933億美元,阿裏為5449億美元,茅臺為3828億美元。

在釀酒産業,美國7家上市公司的市值、營收、利潤之和不及茅臺。美國全産業的市值是816億美元,茅臺是3828億美元;美國全産業營收是135億美元,茅臺是162億美元;美國全産業利潤是8.5億美元,茅臺是77億美元。美國全産業的市值是茅臺的21.3%,營收是茅臺的83%,利潤是茅臺的11%。在該産業,中國全産業的市值為7901億美元,營收是481億美元,利潤是164億美元,佔絕對優勢。

全球釀酒産業中市值超百億美元的有15家,中國公司佔8家,分別為貴州茅臺、五糧液、山西汾酒、洋河股份、瀘州老窖、古井貢酒、今世緣、酒鬼酒,綜合排名為第一名、第三名、第五名、第六名、第七名、第十一名、第十三名、第十七名。其他7家是帝亞吉歐(英國)、保樂力加(法國)、百富門(美國)、THBEV(泰國)、金巴利(義大利)、REMY COINTREAU(法國)、星座品牌(美國)。

在全球四大白酒系列(威士忌、白蘭地、伏特加、中國白酒)中,中國佔據了全球上市公司數量的27%,市值的70%,營收的37%,利潤的65%。茅臺的材料成本為9%,各種費用為38%,利潤為53%;近5年營收平均增長率為23%,近3年為12%;近5年利潤增長率為26.3%,近3年為13.1%;其2021年的PE值為48.2倍。按照3年的增長率和同等PE計算,3年後茅臺的市值將超5000億美元。

中國釀酒産業全球領先,這種現象值得仔細探討。茅臺成為全球産業冠軍,是市場競爭獲勝的結果。不過,中國釀酒産業上市公司數量偏多,且三分之一的公司虧損,説明對上市公司這種稀缺資源配置不佳。

八、中國鞋類(體育用品)産業及安踏的地位如何?

在鞋類産業,全球有79家上市公司,其中中國14家、美國8家。全球冠軍公司是美國的耐克,其市值為2372億美元,營收為463億美元,利潤為61.7億美元。中國全産業14家公司的市值總和為762億美元,營收為128億美元,利潤為15.1億美元,全産業的綜合實力相當於耐克的28.5%。

中國鞋業冠軍公司是安踏,市值為502億美元,營收為67億美元,利潤為11.3億美元。其綜合實力相當於耐克的18.5%。安踏通過全球化發展和並購,已經成為全球亞軍,但與耐克相比還有一定差距。全球鞋業第三名是美國的彪馬,第四名是中國華利集團。

在全球産業分類標準中,體育用品根據主要業務分別被劃分在鞋業或服裝業中,例如李寧被劃分在服裝業。中國體育用品産業蓬勃發展,有待於進一步分類。

隨著中國經濟的發展,具有文化含量、代表生活方式的産品開始為消費者所青睞。中國新一代消費者已經有了文化自信,撐起了體育用品全球領軍公司,中國巨大的消費市場是中國公司超越國際品牌的底氣所在。中國公司超越耐克雖然還需時日,但是我們一定能見證安踏、李寧等中國體育用品品牌追趕和加大全球化的過程。

九、中國居家用品産業與寶潔的差距有多大?

在居家用品産業,全球有88家上市公司,其中中國有12家、美國有12家。全球冠軍公司是美國的寶潔。寶潔的市值為3378億美元,營收為771億美元,利潤為141.4億美元。而中國12家公司的總市值為216億美元,總營收為63億美元,利潤為-2.5億美元;中國在居家用品産業的冠軍公司是藍月亮集團,市值為77億美元,營收為9億美元,利潤為1.2億美元,位列全球第十三位。

全球第二名至第四名公司為高露潔(美國)、金佰利(美國)、漢高(美國)。

中國居家用品産業及産業冠軍公司,在各項指標上都與寶潔差距巨大。中國消費品産業從業者,應深刻思考這個問題,努力改善現狀,可將資訊技術産業的華為和小米作為榜樣。

綜合分析

(一)國家關於加快建立全國統一大市場的舉措也為中國消費市場發展提供了有利條件。若以今天的美國消費品産業為目標,那麼中國上市公司將有約20萬億元人民幣的銷售收入提升空間,這是一個巨大的市場機會。

(二)中國消費品産業領軍公司應加大全球化力度,加大産品品質提升、品牌建設、渠道發展力度。目前,除了家用電器、釀酒、紡織産業,中國消費品産業的全球領軍公司數量太少,與市場規模不成正比。尤其是大賣場與超市、服裝、個人用品、居家用品、軟飲料、鞋類、包裝食品與肉類、汽車製造類産業,都需要全球領軍公司。

(三)在41個消費品四級産業中,有19個服務産業。目前,中國在這些産業裏只有極少數優秀公司。當每人平均收入提高、服務需求增強後,服務業有巨大的提升空間。美國的沃爾瑪、麥當勞、百思買、佳得寶等就是産業標桿。與網際網路和數字産業結合的分銷、零售與服務模式是中國公司的重要創新,是中國消費産業趕超發達國家的重要途徑,應當鼓勵其發展。

(四)在産業選擇上,中國民企應去投機化、去資源爭奪化、去金融化,在實業尤其是消費品産業下硬功夫、練真本事,在與跨國公司的競爭中建立核心競爭力。目前,中國産業全運會冠軍公司,如恒安國際、安踏、李寧、金龍魚、高鑫零售、永輝超市、藍月亮、居然之家、蘇寧易購、歐派家居、大參林、通威股份等都是産業奧運會獎牌選手。

(五)目前,中國消費品産業上市公司數量太多、規模太小、水準太低,數量超美國1倍,實力水準不到其一半,市場集中度偏低。因此,市場上存在各種橫向和縱向的並購機會。中國消費品産業的領軍公司應通過並購和管理,做大、做強、做優,成為具有國際競爭力的名牌公司。

(何志毅係清華大學全球産業研究院首席專家,北京大學教授、博導,北京新瑞蒙代爾企業家研修學院理事長,南方科技大學兼職教授。)