近日,國務院辦公廳印發了《關於建立健全職工基本醫療保險門診共濟保障機制的指導意見》。意見提出,將門診費用納入職工醫保統籌基金支付範圍,改革職工醫保個人賬戶,建立健全門診共濟保障機制。

參保職工個人賬戶如何實現家庭共濟?需要滿足哪些條件?參保人的待遇又是否會受到影響?經濟日報記者採訪了專家和相關部門負責人。

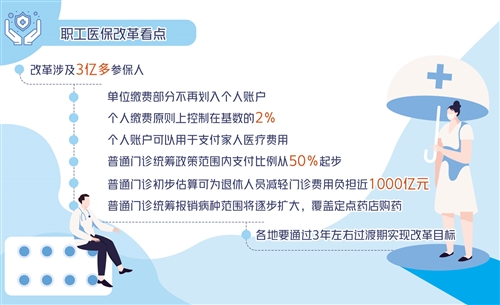

個人賬戶可全家使用

意見明確,個人賬戶可以用於支付參保人員本人及其配偶、父母、子女在定點醫療機構就醫發生的由個人負擔的醫療費用,以及在定點零售藥店購買藥品、醫療器械、醫用耗材發生的由個人負擔的費用。

“家庭共濟是對於個人賬戶而言。”國家醫療保障局待遇保障司負責人樊衛東説,職工醫保基金分為兩大塊,即統籌基金與個人賬戶。這次改革後,職工個人賬戶使用範圍將拓展,主要動用的是個人賬戶的“小池子”,可以説是“小共濟”。統籌基金報銷後的個人自付費用,可以通過本人現金支付,也可以通過個人賬戶支付。

目前,很多家庭普遍存在家庭成員參加不同險種的情況。父母參加城鄉居民醫保、子女參加職工醫保。個人賬戶允許家庭共濟使用,將減輕家庭的醫藥費用負擔。“門診共濟保障將幫助參保人實現風險代際轉移。”國家醫保局副局長陳金甫説,參保人年輕時沒病,到老年時容易生病,但是僅僅依靠個人積累是有限的,社會積累可以更大範圍解決公眾治療需求。

同時,門診共濟保障也可以進一步釋放醫保基金效能。“2020年按照統籌基金和個人賬戶的相關統計,個人賬戶累計結余1萬億元,改革以前,這筆錢是別人無法使用的。新的保障機制總體上是基金平衡轉移,用於實實在在的醫療服務購買,有利於人群基金的共濟,也有利於制度可持續發展。”陳金甫説。

報銷範圍再擴大

意見提出,逐步將多發病、常見病的普通門診費用納入統籌基金支付範圍。普通門診統籌覆蓋職工醫保全體參保人員,政策範圍內支付比例從50%起步。此外,逐步擴大由統籌基金支付的門診慢特病病種範圍,將部分治療週期長、對健康損害大、費用負擔重的疾病門診費用納入共濟保障,對部分適合在門診開展、比住院更經濟方便的特殊治療,可參照住院待遇進行管理。這意味著,今後職工參保人可以報銷更多普通門診費用。

陳金甫説,過去的制度在住院方面帶有一種逆向調節作用,小病大養所帶來的問題是既增加了基金支出,也浪費了高端醫療資源。擴大門診報銷範圍,不僅提高了參保人待遇水準,還能杜絕“小病大養”現象發生。

不僅如此,在藥店買藥、網上看病也能用醫保報銷。樊衛東説,除了原來個人賬戶可繼續用於藥店購藥之外,符合條件的零售藥店納入統籌基金的結算範圍,在定點藥店購買醫療器械、醫用耗材的費用可由個人賬戶支付,符合條件的“網際網路+”醫療服務也可以納入基本醫療保障範圍。

不影響保障水準

根據意見,在職職工個人賬戶由個人繳納的基本醫療保險費計入,計入標準原則上控制在本人參保繳費基數的2%,單位繳納的基本醫療保險費全部計入統籌基金。退休人員個人賬戶原則上由統籌基金按定額劃入,劃入額度逐步調整到統籌地區根據本意見實施改革當年基本養老金平均水準的2%左右。調整統籌基金和個人賬戶結構後,增加的統籌基金主要用於門診共濟保障,提高參保人員門診待遇。

“通過調整個人賬戶計入方式,單位繳費部分不再劃入個人賬戶。”陳金甫説,基本上個人賬戶新計入都會減少,但個人賬戶新計入的減少並不意味著保障功能降低,而是在共濟保障的“大池子”裏形成新的保障機制。這個新的保障機制總體上基金平衡轉移,保障效能顯著放大。這部分資金既用於購買醫療服務,又有利於基金共濟,更有利於長遠制度的可持續性發展。

意見還規定,規範個人賬戶使用,不得用於公共衛生費用、體育健身或養生保健消費等不屬於基本醫療保險保障範圍的支出。專家表示,基於社會保險法及相關法律設計的基金,醫保基金是用於社會保險的,用於防範疾病風險的定向使用。同時,受經濟社會發展以及基金支撐能力所限,保障還不能脫離現在的發展階段,只能保障基本。也就是説,保障水準、保障的範圍還要與經濟發展水準相適應,實現制度的可持續發展。(記者 吳佳佳)