前不久,萍鄉農商銀行就生源地信用助學貸款辦貸手續及操作流程的優化開展了專題培訓,強調不再要求學生提供貧困證明文件,只需出具《申請人書面承諾》;辦理續貸不再要求學生和共同借款人全部到場,只需一人即可辦理等。 萍鄉農商銀行 圖

日前,江西萍鄉農商銀行發佈一則催款通知惹來爭議。

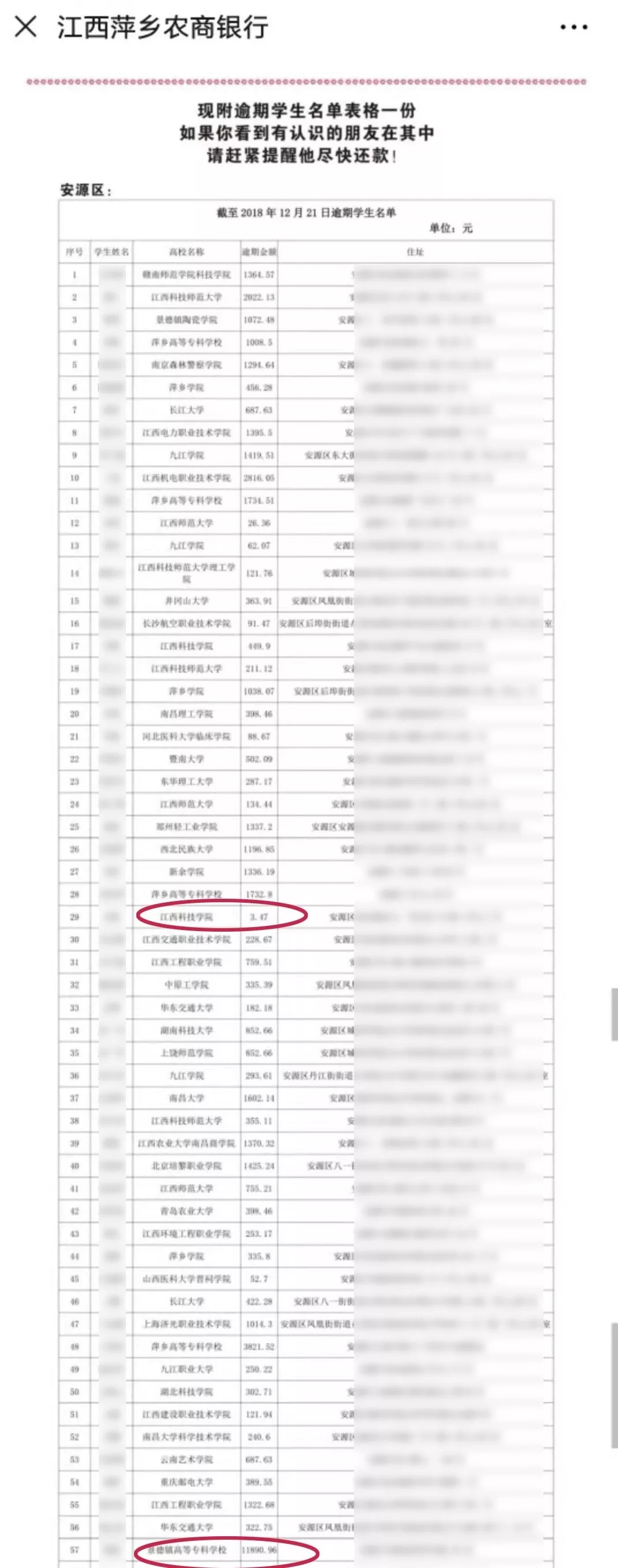

通知是為催逾期未還助學貸款的,其中公佈了141名大學畢業生的姓名、學校、逾期金額、住址等,逾期金額最低3.47元,最多11890.96元。

對此,有人認為借錢就該還,另有觀點認為別人可能只是工作忙,一時忘記還,未必存在故意,這麼搞涉嫌侵犯隱私,有點高射炮打蚊子的意味。

8月16日,瀟湘晨報記者聯繫萍鄉農商銀行負責助學貸款的工作人員,對方稱催收名單發佈後,不少人還了錢。

催收:貸款逾期,後果可能會很嚴重

14日,萍鄉農商銀行在其公眾號上發佈一則“大學生助學貸款逾期”,稱有一批安源、湘東大學生助學貸款逾期未還。

這則通知提示:當你大學畢業,步入社會後,你再忙也別忘了幫助過你的助學貸款。你畢業後,從當年的9月1日起不再享受政府貼息政策,每年12月21日請按時交納貸款利息,到期及時償還貸款。

瀟湘晨報記者看到,這間銀行給出重要警告:不要因為你的大意,讓“學霸”變“老賴”!

其中強調逾期後果共5種:

留下不良信用記錄;影響個人信貸;違約資訊保留至少5年;逾期嚴重,無法坐高鐵、飛機;情節嚴重的,要承擔法律責任。

還款時間為:8月15日-9月15日,方式共三種,網點、銀行卡或手機自助還款。

名單:含姓名、高校、逾期金額和住址

催款通知附帶一份“截至2018年12月21日逾期學生名單”,分為兩個部分,安源區82人,湘東區59人,合計141人。

名單包含學生姓名、高校名稱、逾期金額和住址。

高校主要為江西的,其次是湖南、湖北、江蘇、河北、山西、山東、北京、廣東、廣西、甘肅、雲南、重慶、福建、海南等,專科和普通二本三本居多,也不乏一些重點大學,比如暨南大學、南昌大學、太原理工大學等。

逾期金額,少的有3.47元,畢業自江西科技學院,低於10元的還有兩個:9.39元、9.8元。逾期金額,最多的上萬,達到11890.96元,畢業自景德鎮高等專科學校。

瀟湘晨報記者發現,逾期金額低於1000元的最多。

他們所留住址,均為湘東區和安源區,有些具體到幾單元室,疑似為家庭住址,而有些則只具體到村。

銀行:畢業生所留電話有問題,找不著

通知最後還標注:本著傳遞正能量的精神,請轉告你們所認識的逾期學生,請他在規定時間內償還逾期金額,儘早終止逾期次數的累計。

16日晚間,瀟湘晨報記者聯繫上萍鄉農商銀行一名工作人員,她是負責助學貸款工作的,稱知道有發佈一份催款名單,這兩天已有不少畢業生著手還款。

這名工作人員解釋到,很多人留的電話已變更,地址是學校的,或地址不詳細,或是錯誤的,找不到人才通過公眾號發通知。

“作為借款人,畢業後還款金額和期限,當初他們上學簽署協議時,都有知道的,沒如約還款,肯定是有問題的。”

她同時告訴瀟湘晨報記者,“其實大部分學生都還了,這141人是找不到的,我們跟教育局溝通,是找不到人了才會這樣的,不可能會隨便公開,我們只是通過這種途徑去找他,他要是還了就沒有關係了。”

催款方式,比如公開姓名、學校和地址,是否曾寫在助學貸款協議裏,這名工作人員不能確定,包括這是否已經過司法程式。

律師:銀行應通過仲裁或訴訟維護權益

針對萍鄉農商銀行公佈助學貸款未按時償還畢業生名單行為,北京慕公律師事務所律師劉昌松,在接受瀟湘晨報記者採訪時説,“如果每月有短信等方式多次提示償還貸款利息,而貸款人認為利息金額很小,不還利息也不能拿自己咋樣,故意漠視,這種思維是有問題的,在法律上就屬於存在故意的過錯。”

他説,格式條款裏如果有規定和明顯提醒,貸款人有違約行為,中間哪怕是幾塊錢,你的姓名、所在學校、學校地址被公開,畢竟還不是個人身份證號碼、手機號碼和戶籍地址等核心身份資訊,有一定合理性。

“必須指出,如果合同主體一方以公佈對方個人核心身份資訊(本案不存在)方式對付違約,無論是大額違約還是小額違約,本身都涉嫌侵犯個人資訊的違法乃至犯罪,是法律所禁止的。”

劉昌松律師稱,銀行只能通過合法方式催款,比如通過司法途徑,法律沒有規定幾塊錢就不能起訴,並且訴訟費由敗訴方負責,也就是説,其維權成本是由學生承擔的。

最後他説,即便要公佈名單,也應由法院根據流程確定對方為“老賴”,進而公佈失信人的個人資訊,包括姓名,身份證號、地址、照片等核心資訊,這沒有問題。

湖南湘軍麓和律師事務所律師吳洪波認為,儘管學生助學貸款的行為係違約在先,銀行在常規催收無效的情況下,可以提起仲裁或訴訟來維護自身權益,絕不能簡單粗暴甚至採取侵犯他人權益的手段來維權。

他同時強調,即便合同中有類似條款約定允許,但貸款合同均為銀行單方格式合同,該條款以侵隱私權的方式加重了相對方責任,故屬於無效條款。“我們注意到,大部分的催收金額都比較小,而銀行如此失當的方式來催收,體現了部分金融機構的霸道陋習,亟待改進。”

(原標題《江西一銀行催收助學款:公開141名學生姓名、高校和住址,最低欠3.47元》)