| 2009年1月14日,由長江商學院金融學教授梅建平和紐約大學斯特恩商學院的摩西教授共同開發創建的“梅·摩藝術品投資指數”2008年年末全球市場觀察報告新鮮出爐。報告指出,2008年藝術品指數反映的回報率下降4.5%。

風險小于股市

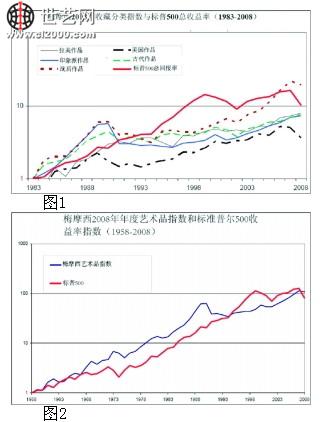

報告指出,這也是連續5年藝術品市場平均年增長超過20%之後的首次下降。但是這一數值大大好于2008年標準普爾全回報率(再投資的紅利免稅)下跌37%的結果。藝術品市場最近5年和10年的複合年平均回報率(CAR)分別為11.7%和9.5%,也分別高於股票市場相應的-2.2%和-1.4%的結果。然而,債券、票據和黃金市場在2008年的表現均好于藝術品和股票市場。5年期和10年期的藝術品表現好于債券和票據,但是均落後於黃金市場。股票市場在2007年以前的24年裏,其複合年平均回報率比藝術品市場高出5個百分點,但是股市2008年的低迷表現大大拉低了這一優勢,最終導致股市在2008年以前25年的複合年平均回報率比藝術品市場僅高出1%。然而,自20世紀90年代早期以來的15年裏,藝術品市場的複合年平均回報率為9.8%,首次好于股市的9.2%。(見圖1,表1)

除了回報率之外,風險是衡量財務表現的另一個非常重要的指標。風險和每個指標都由年收益率的標準差來度量。在過去的10年裏,不僅藝術品市場的複合年平均收益率為9.5%,高於股票市場的-1.4%,而且藝術品指數所反映的風險為10.2%,也低於標普500收益率指數的21.1%。我們認為這是藝術品市場的價格在20世紀90年代充分下降之後的系統性升高造成的,而與股票市場價格在20世紀90年代後期曇花一現的升高和2000-2002年價格下降之後的緩慢回升不同。而且,在過去的25年乃至50年裏面,藝術品市場的風險第一次小于或等於股票市場。

美國藝術及戰後和當代藝術影響最大

“梅·摩藝術品投資指數”把全球藝術品市場分解成古代藝術和19世紀藝術、印象派和現代藝術、戰後藝術和當代藝術、1950年前的美國藝術、拉美藝術5大收藏門類。在過去的25年間,他們之間的相對表現以及相對於標普500指數的表現。(見圖2和表2所示)

報告指出,2008年“梅·摩西藝術品指數”表現下降主要是受美國藝術以及戰後和當代藝術兩大門類價格下降的影響,同時又被古代藝術以及印象派和現代藝術兩個門類的表現所抵消。前兩類作品價格分別下降了26%和11%,而後兩類作品分別升高了11%和4%。

流動性顯現藝術市場的艱難

衡量一個資産類別是否具有吸引力的另一個方法是分析其流動性,即在當前的市場價格下賣出一項資産的難易程度。在藝術品市場上,流動性可以用拍賣中賣出的作品數量佔總計劃拍賣的作品數量的比值來衡量。而“梅·摩藝術品投資指數”研究説明,該數值一般為70-80%,繁榮時期該數值可能達到90%以上。在11月上旬發生的夜場拍賣售出比例為60%,而一些日場拍賣的售出比例則不到50%。這些比例非常低,清楚的表明瞭現在藝術市場環境的艱難。

該報告指出,“梅·摩藝術品投資指數”的研究表明,藝術品和其他資産一樣有過度發展時期,如1985-1990年藝術品指數産生了超過30%的複合年收益率,也有失敗的時期,如1991-1995年損失了65%的價值。未來與過去的10年、25年、50年是否一致,誰也沒有辦法預測。可以相信的是全球金融財富存量破壞的持續將會最終在很大程度上決定藝術品市場,尤其是其未來的發展方向。

該報告每年對外公佈一次,以往都是在歐美市場發佈,今年則首次在中國內地市場公開。該指數已經建立了一個大概擁有全球15000對重復拍賣交易的資訊,並且每年還將增加1000對拍賣資訊。指數應用的是和編制標準普爾住宅房地産指數相類似的方法和數據收集原理。 |