三、就業形勢的演進趨勢

(一)2020年全年就業壓力都會較大。測算表明,要滿足勞動年齡人口的就業需求,今年經濟增速仍需維持在4.5%左右。現在來看,難度很大。

就業是勞動供給和需求的綜合作用結果。

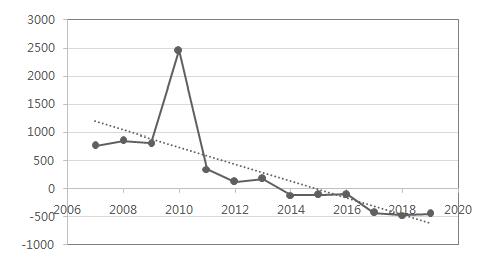

先看對勞動崗位的需求情況。自2011年以來,我國勞動年齡人口數量不斷減少,就以16-65歲人口為例,現在每年減少約400萬, 如圖13所示。另一方面,我國現在的綜合勞動參與率為76%,二者相乘,2020年,對就業崗位的需求量減少約300萬。換言之,就業崗位減少300萬也能滿足就業之需。現在我國非農就業總量是58026萬人,上述數據意味著就業崗位可減少0.5%。

圖13 我國勞動年齡人口的減少趨勢

再來看就業崗位的供給,這與經濟增速有關。就業崗位=經濟總量單位GDP的就業容量,相應地,就業崗位變化率=經濟增速+單位GDP就業容量的變化率。移項可得:經濟增速=就業崗位增速-單位GDP就業容量的變化率。

近年來,由於技術進步等因素的作用,我國單位GDP就業容量不斷減少,“技術吞噬就業”效應不斷凸顯。從近三年的情況來看,每年減少約5%。據此計算,即便就業崗位減少0.5%,經濟增速仍需維持在4.5%左右。

今年一季度GDP增速猛降為-6.8%,二季度可能為0,三四季度要想實現V字型反轉很難,綜合來看,今年要實現4.5%的增速幾乎不可能。這種情況下就一定會存在就業缺口,只不過,它不一定是以顯性失業的方式出來而已。

(二)即便疫情能在1年內控制住,由於從經濟復蘇到就業復蘇有一定的滯後期,就業壓力仍可能會持續2年時間。此間,就業壓力的釋放路徑可能是允許出現6%的失業,餘下通過隱蔽失業來消化,用就業品質換就業數量。

就業壓力何時能緩解,主要取決於全球疫情的控制進度。鋻於目前情況,專家普遍預測至少會持續到今年底或明年上半年,即疫情本身有一年肆虐期,而從疫情結束到經濟復蘇,再從經濟復蘇到就業復蘇,通常還有一個滯後期,這主要是源於勞動要素的準固定性,勞動要素的調節起來不像古典經濟學假設的那麼快。有的時候,經濟復蘇了,就業可能還在往下走。

就以1997年東南亞金融危機為例,香港經濟最低谷出現在1998年的第三季度,經濟增速降至-8.3%,此後經濟快速反彈,但失業率直到1999年12月才開始明顯下降,從經濟復蘇到就業復蘇用了1年多時間。如圖14所示。

圖14 香港失業率與經濟增速的波動態勢

我們相信,此次疫情後就業復蘇的滯後性會更加明顯,中小企業不敢招工的顧慮會更嚴重。消除其顧慮、重拾信心,需要一個過程。

在此之間,就業壓力會一直存在,但會不會導致失業,還要看壓力的釋放形式。從勞動經濟學的角度講,當勞動需求減少時,企業可以通過兩種方式來減少勞動投入:一種是泛化的方式,即裁員,這會導致顯化的失業。另一種是深化的方式,不裁員,但壓縮每個人的工時,這會導致隱蔽性失業。

美國強調自由市場體制,不懼怕泛化的方式,在下行週期,鼓勵企業“該裁員就裁員”,政府用失業救濟來兜底,所以此次疫情下失業率攀升很快。歐洲則相反,它們有干預勞動力市場的習慣(英國除外),會用補貼等手段來穩崗,鼓勵企業用深化的方式來應對。這兩種方式在此次疫情中表現的非常迥異。

中國不太可能用美國的方式,類似于歐洲的做法,政府一直用各種直接或間接手段來穩崗,引導企業少裁員,儘量保住大家飯碗,但飯量要減少。

從目前政府公佈的失業率目標來看,就業壓力的化解路徑很可能是:允許出現6%左右的顯現失業,餘下通過隱蔽性失業的形式來消化,所以,在未來1-2年時間內,調查失業率大概率會在6%上下波動,但這並不能完全反應真實的失業情況。

(三)2020年四季度是一個極重要的窗口期,如果出現秋冬第二波疫情,高接觸服務業將遭遇致命的二次打擊,現金流枯竭加上房租到期,可能會誘發中小企業倒閉潮,隱蔽性失業失去存附的載體,顯性失業率將被動攀升。

通過隱蔽性失業來消化就業壓力,有個前提條件,那就是企業存續。如果企業倒閉,員工將全部被拋向市場,隱蔽性失業瞬間轉化為顯性失業。

現在最要防止出現的就是大面積的倒閉潮。目前來看,各地能給中小企業的扶持政策基本都給到位了,下面主要靠市場內生力量,如果疫情反覆和需求萎縮交織發力,那麼,倒閉潮風險就會陡升。

就以餐飲業為例,回本週期是2年左右,為了收回裝修投資和房租,很多企業還在苦撐。如果疫情反覆,房租到期後就可能會關門歇業。最近由於北京疫情再起,知名餐飲企業九毛九就關閉了北京、天津等地的22家門店。

評 論