智庫中國 >

“長期停滯”假説的提出與爭論

來源:中國網 | 作者:鄒靜嫻 | 時間:2019-10-24 | 責編:申罡

鄒靜嫻 中國人民大學國家發展與戰略研究院研究員

摘要:2008年金融危機爆發後,全球經濟復蘇之緩、之難都遠超預期。在此背景下,美國前財政部長薩默斯重提“長期停滯”假説。在“長期停滯”假説中,均衡實際利率為負是核心,總需求不足是癥結,財政刺激政策是藥方。對於此番經濟表現出的長期疲弱,學術界還有許多不同觀點,如:超級債務週期、全球儲蓄過剩、流動性陷阱、供給派假説等,爭論的焦點主要集中于對原因的總結、對債務問題的認識以及對未來均衡實際利率走勢的判斷上。本文的一大目標就是梳理當前有關的學術爭論:爭論什麼,為何爭論,有何依據?這些問題的厘清可為下一步凝聚共識、政策協調奠定基礎。

一、“長期停滯”理論的提出

(一)大蕭條背景下的“長期停滯”

儘管最近引發各界熱議的“長期停滯(secular stagnation)”一詞多是源於美國前財政部長薩默斯(Lawrence H. Summers)在2013年IMF年會上的一次演講,但事實上,“長期停滯”一詞並非薩默斯首創。早在“大蕭條”期間,美國經濟學家漢森(Alvin Hansen)在討論“大蕭條”後經濟如何復蘇時就首次提出了“長期停滯”一詞。在一篇名為“經濟發展與人口增速放緩”的演講中,“長期停滯”被漢森視為一種長期的歷史性趨勢,背後的機制主要是人口增速放緩引起投資下滑。漢森認為,如果沒有額外的刺激政策,當時的美國經濟很難憑藉自身力量走出大蕭條的陰影。

在漢森演講之後,“長期停滯”假説並未引起很大反響,主要是因為二戰後的“嬰兒潮”使得他所預期的人口增速放緩並未發生。戰後投資、消費需求反彈強勁,全球資本主義國家的經濟增長在二十世紀五、六十年代迎來了一段“黃金年代”,漢森當時的假設、結論都沒有得到歷史的支援,“長期停滯”假説也隨之歸為沉寂。

(二)2008年金融危機背景下的“長期停滯”

2008年的金融危機之後,全球經濟陷入了漫長的衰退期,宏觀經濟學界開始紛紛對經濟學理論進行反思。2013年美國前財政部長、哈佛大學教授薩默斯于IMF第14屆年會上重提“長期停滯”一詞。不同於漢森當時的冷遇,此次“長期停滯”這一提法剛一問世就引發了各界高度關注。薩默斯的演講以危機前後的兩組事實引入:其一,2008年危機之前,即便是泡沫已經很嚴重的時候,我們也沒有觀察到總需求過剩、通脹走高、失業率走低;其二,危機之後儘管措施頻出,但四年時間過去了,經濟增速仍是不見起色。如何同時解釋這兩點現象,薩默斯提出了一個假説:在危機之前,與充分就業相對應的實際利率就已經為負(-2%~-3%)。

在這個假説中,最為關鍵的要素就是“與充分就業相對應的實際利率”,這也就是後來所説的“均衡實際利率”或“自然利率”。“均衡實際利率”的準確定義是指使得經濟體達到潛在産出、實現充分就業,同時保持通脹相對穩定的實際利率水準。值得注意的是,薩默斯所強調的“均衡實際利率為負”在危機之前就已經發生。至於原因,薩默斯在後續的討論中給出了六組可能的因素:(1)人口和技術進步增速放緩;(2)資本品價格下降;(3)收入分配惡化;(4)金融危機後導致投資風險偏好和期限溢價變化;(5)安全資産的需求上升;(6)反通脹(disinflation)因素:在通縮壓力背景下,為了保持一定的稅後真實利率,稅前真實利率會比通脹時期低。

在“長期停滯”假説中,經濟低增長的癥結在於需求不足,因此薩默斯等人給出的“藥方”自然也是從需求面入手,他們主張採取積極的財政政策以刺激投資和出口,包括加強基礎設施建設、改革稅收制度、減少外貿管制等。

二、“長期停滯”與其他理論間的爭論及各自“藥方”

(一)“長期停滯”與“債務超級週期”理論

在2013年薩默斯提出“長期停滯”假説之前,雷因哈特(Carmen M. Reinhart)和羅格夫(Kenneth S. Rogoff)等人就提出了“債務超級週期(debt super-cycle)”理論。通過系統梳理人類歷史上近百次金融危機,雷因哈特和羅格夫發現這些危機無論從成因還是表現上都具有高度一致性。就成因而言,這些危機都無一例外地源於高負債,也就是説都沒有走出“錢借多了要出事”這一個樸素的邏輯。既然“錢借多了要出事”,那麼這裡的“多”有沒有一個具體的標準呢?羅格夫等人給出了一個明確的答案——即著名的“90%閾值原則”。簡單來説,一旦一國債務率超過90%,高債務對增長的負面效果十分顯著。基於歷史經驗,雷因哈特和羅格夫認為此次金融危機並不特殊,當前經濟表現出的多維度停滯只不過是因為經濟尚處於債務超級週期中的“去杠桿”階段,因此完全沒有必要新造一個詞來解釋當前經濟現象。

對於“債務超級週期”理論,薩默斯認為它更多適合描述中短期現象,而對於解釋經濟增速的趨勢性下降無能為力。對此,羅格夫也給出了他的回應,他認為雖然此番金融危機本質上與其他因高債務問題引發的危機並無二致,但的確存在一些特殊偶然事件,這其中他著重提到了“歐債危機”。他認為是“歐債危機”拖累了許多原本資産負債表相對健康的新興市場國家,使得全球經濟復蘇如此緩慢。除了對當前增長放緩的定性認識不同外,兩派觀點的分歧還體現在諸多方面,現列舉部分:

其一,如何看待高債務和低增長之間的關係。雷因哈特和羅格夫傾向於認為高債務是低增長的原因。與此觀點不同,薩默斯並不認為高債務是低增長的原因。相反,他認為當前的高債務問題更多是經濟長期停滯的結果,即當前的高債務是由於各國央行為了接近“自然利率”以及維持充分就業而採取寬鬆貨幣政策的結果。

其二,如何解釋當前的低利率現象。“長期停滯”理論將其視為低增長的結果,而羅格夫等人則將其歸咎於金融抑制以及各國央行的政策選擇:一方面,各國金融機構在危機後紛紛限制了風險較高和小規模借貸人的貸款能力,這抑制了信貸需求。另一方面,美國、日本、歐洲央行紛紛採取競爭性的量化寬鬆政策,使得資金供過於求,壓低了市場利率。

其三,如何看待“去杠桿”過程。羅格夫等人對“去杠桿”持相對樂觀態度,在他們看來,既然低增長源於高債務,那麼“去杠桿”自然是經濟走出困境的一個必經過程。他們認為隨著去杠桿過程逐漸步入尾聲以及各國政策的糾偏,經濟內生動力自然就會恢復。然而在薩默斯看來,目前投資需求已經如此疲弱,如果再不通過加大基建設施等措施加杠桿,那麼經濟有可能陷入二次衰退。

兩方不同的觀點自然導致了對於後續政策的不同建議:“債務超級週期”理論一直死死抓住債務這個“牛鼻子”不放,給出的政策建議大多非常大膽,例如:債務減免、債務重組,以及提高通脹目標等。而在薩默斯等人看來,兩害相權之下,政府加杠桿仍是更為可取的。雖然這會造成財政赤字一定程度的上升,但從維持宏觀經濟穩定的角度來看還是利大於弊的。

(二)“長期停滯”與“全球儲蓄過剩”理論

早在90年代末,前美聯儲主席伯南克(Ben Bernanke)就曾提出“全球儲蓄過剩(global saving glut)”理論,他指出危機後以中國為代表的新興經濟體和主要産油國一味追求安全資産,同時大幅增加外匯儲備,使得全球合意儲蓄超過合意投資,這才造成了全球性的低利率以及低增長。

兩相比較,“長期停滯”和“全球儲蓄過剩”理論都可以解釋危機前後全球利率的趨勢性下行,也都認為在現行實際利率下存在“過剩儲蓄”。但相比于“長期停滯”理論,“全球儲蓄過剩”更多是站在一個全球資本流動的視角下來理解“低利率”現象。事實上,這也正是伯南克對薩默斯“長期停滯”理論的主要批評之一:伯南克指出,除非全球經濟都出現“長期停滯”,否則總存在具有吸引力的海外投資機會。換句話説,如果將全球視為一個大的開放經濟體,那麼“長期停滯”問題就不應該局限于美國等發達經濟體內部去看,而應從全球資本流動視野予以考察。以“長期停滯”理論所強調的人口因素為例,只要世界上還存在人口增速較快的國家,那麼這就不能用於解釋全球性的經濟增長乏力。

針對這一批評,薩默斯及其合作者在後續研究中逐漸開始探討開放經濟下的“長期停滯”。他們認為開放經濟下,“長期停滯”的一些重要結論依舊成立,甚至在政策溢出效果下還會被放大。此外,薩默斯還批評“全球儲蓄過剩”理論難以解釋實際利率的長期趨勢性下降。若以“全球所有國家的經常賬戶盈餘之和/全球GDP”作為“全球過剩儲蓄”的一個粗略替代指標的話,那麼全球儲蓄過剩的勢頭在2005年後就已經得以遏制,這就與實際利率的趨勢性下行相矛盾(圖4)。

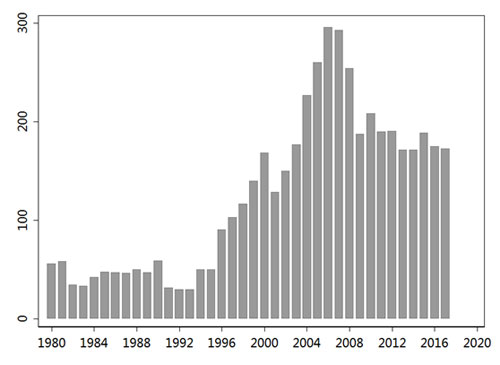

圖4:全球經常賬戶盈餘之和/全球GDP(%)

數據來源:作者基於世界銀行WDI數據庫計算得到。

在經濟增速放緩的原因上,兩派也存在不同見解:在伯南克看來,美國經濟增速放緩的真正原因並非薩默斯所言的國內總需求(投資、消費)不足,而是受到長期低迷的出口和鉅額貿易逆差的拖累:全球過剩儲蓄大量流入美國購買美國國債,這一方面壓低了美國長期國債利率,另一方面也推高了美元價值打擊美國出口。正因如此,伯南克將低利率和過剩儲蓄的原因歸結于主要經常賬戶盈餘國的政策,例如,亞洲新興市場國家在亞洲金融危機後紛紛採取的“減少對外負債、增加外匯儲備”政策。

按此邏輯,未來經濟復蘇的“藥方”應該從減少造成全球儲蓄過剩的政策扭曲上入手。伯南克等人相應給出的建議包括:減少匯市干預、推動國際資本流動。從這些政策建議來看,伯南克認為我們有理由對未來經濟前景保持樂觀,因為危機前的兩大主要經常賬戶盈餘陣營都在朝著減少過剩儲蓄的方向改變:其一,以中國為主的新興經濟體正在減少對出口的依賴,同時其外匯儲備增速也在明顯放緩;其二,對於主要産油國來説,國際油價的下跌可能會緩解全球儲蓄過剩問題。持類似觀點的還有艾肯格林(Barry Eichengreen),他認為全球的安全資産偏好正在下降,過去“中國因素”是不斷推高全球安全資産偏好的重要原因,但近年來,隨著中國在國際金融市場的資金凈流入不斷下降,全球對安全資産的需求可能有所下降,進而全球均衡利率會逐步走出負區間。

(三)“長期停滯”與“流動性陷阱”理論

“流動性陷阱(liquidity trap)”也被稱為零下限(zero lower bound)問題,是指當利率已經在零附近時,此時增加貨幣供給無法進一步降低利率,也無法刺激投資、産出。“流動性陷阱”理論與“長期停滯”假説存在諸多相似觀點,但薩默斯認為“流動性陷阱”更適合描述一些暫時性的現象,而難以解釋持久性、趨勢性的問題。並且,“流動性陷阱”更多是對現象的一種描述,而缺乏對其成因的很好解釋。在自然利率的判斷上,兩者也存在明顯不同:一是在“長期停滯”理論中,均衡利率的持續下降在危機前就已發生,這就意味著除了“流動性陷阱”所強調的去杠桿因素外,一些其他基本面因素可能發揮著更為重要的作用。其二,不同於“流動性陷阱”理論,在“長期停滯”理論中自然利率回升至正並不是必然結果。相反,自然利率可能長期、甚至永久為負。

(四)“長期停滯”與“供給派”理論

供給面的解釋多從技術、生産要素等方面進行討論,比如:(1)戈登指出與前兩次工業革命相比,資訊革命帶來的生産率進步要小得多,覆蓋面也更窄,因此對經濟的拉動作用有限;(2)在人力資本方面,一是教育普及帶來的邊際提升效果已經十分有限,美國的高中完成率已經在1970年達到峰值,此後這一指標幾乎不變。此外,格萊賽(Edward Glaeser)指出危機期間的長期失業可能造成人力資本的永久性喪失,這一點不會隨著經濟復蘇而完全恢復;(3)發達經濟體出現的普遍人口結構老齡化、勞動人口比重下降等現象也是造成供給不足的一大因素;(4)發達國家內部債務高企也會導致公共支出不足,進而影響潛在經濟增長。

毫無疑問,這些供給面因素都是客觀存在的,也都與經濟增速放緩有關。但這些供給面的解釋面臨以下問題:一是前面提到過的,這些因素往往都是單向變化的慢變數,很難解釋房地産泡沫産生-破滅這種雙向變化。第二點批評可能更為致命——薩默斯指出要判斷衝擊來自供給還是需求,最簡單的方法就是看價格如何變動。由於我們現在觀察到的(資金)價格——利率是下行的,因此他不認為供給面的衝擊是主導的。

三、不同理論給出的不同“藥方”

不同理論基於對經濟“病因”的不同判斷也給出了不同的政策建議。正如前面提到的,羅格夫等人堅持當前的低增長問題源於高債務,因此他們給出的建議也大多圍繞債務,包括:債務減免、債務重組,以及提高通脹目標等。而伯南克則沿襲他的全球儲蓄過剩理論,將改變目標放在那些主要經常賬戶盈餘國上,希望他們朝著減少過剩儲蓄的方向進行改革,包括:減少匯市干預、推動國際資本流動等。

以戈登為代表的“總供給派”則將政策中心放在增加勞動供給、放寬移民政策、提升勞動力素質、鼓勵技術創新等方面。費爾德斯坦(Martin Feldstein)提出可以通過延遲退休、鼓勵女性就業和增加低技能就業等方式增加勞動力供給。格萊賽則建議提高教師水準、拓寬基礎教育覆蓋面、提升職業教育體系等。

在“總需求派”中,寬鬆的貨幣政策以往經常被使用。但在零利率附近,很難通過貨幣政策來進一步降低利率。此外,寬鬆貨幣政策還可能催生泡沫,因此需要謹慎使用貨幣政策。在此背景下,積極的財政政策被予以厚望,具體措施包括加強基礎設施建設、改革稅收制度、減少外貿管制等以促進投資和出口。有研究表明,當經濟體接近零利率時,財政乘數會大幅提高,意味著財政政策的有效性將被放大。不僅如此,薩默斯還指出當經濟體接近零利率時,許多以往有關財政赤字的擔憂都會變得不必要:比如,教科書中常提的財政“擠出”問題。以往政府財政支出之所以可能擠出私人投資,關鍵原因在於公共支出推高了利率。但眼下一個重要現實就是實際利率長期低迷,因此教科書中説的“擠出”也就不復存在了。再如,針對財政赤字可能引發財政危機,甚至新一輪衰退的擔憂,薩默斯舉出了日本的例子。日本現在的債務/GDP比率早已超過100%,但日本的長期利率仍始終在零附近。

除此之外,改善收入不平等情況、減少寡頭化現象等長期結構性改革也被反覆提及。收入不平等對於經濟體的影響是多方面的:一是財富向富人聚集會降低整體邊際消費傾向;二是收入不平等的一個後果就是低收入人群會加杠桿,這也被視為造成此番房地産市場泡沫的一個原因;三是收入不平等也會削弱企業創新動力、增加政府職務負擔、引發各種社會問題。事實上,美國金融危機後民粹主義、逆全球化傾向的抬頭就可視為由收入不平等引發的經濟、社會動蕩。但相比于財政政策,這些結構性改革可能需要更長時間。

發表評論