智庫中國 >

長三角一體化財稅政策的國際經驗與借鑒

來源:澎湃新聞網 | 作者: | 時間:2019-06-06 | 責編:于京一

區域經濟一體化的深入發展離不開闔作各方的財稅政策一體化。本課題的研究目的是解決與長三角一體化發展相關的財稅問題,即公共服務均等化問題、橫向轉移支付問題、統籌推進長三角非稅收入改革;加快健全地方稅體系、進一步顯著減費降稅。通過解決這些問題,優化營商環境。進一步降低社會保險費率政策,有效減輕企業負擔;聚焦支援高新技術企業特別是科技型中小微企業開展創新活動,積極推進科技創新券在長三角的通用通兌,促進區域協同創新。

在長三角灣區化建設的初級階段,國外灣區發展的成功經驗值得借鑒。經過梳理國際上已經獲得成功發展的各大灣區,如紐約灣區、舊金山灣區、北美五大湖地區、東京灣區,和歐盟(可被視作廣義上的灣區)在地理、人文環境、政策領域的經驗後,本文主要比較分析歐盟和舊金山灣區的經驗,以期對於發揮政府合作優勢推進長三角地區灣區化建設,提供參考和借鑒。

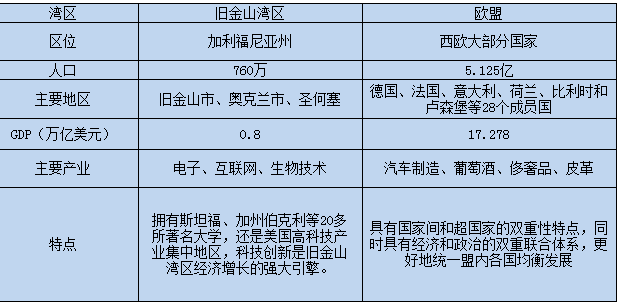

表1先比較了舊金山灣區和歐盟的一些基本指標情況,後文將進一步展開討論。

表1 可借鑒的舊金山灣區和歐盟經濟體的主要特徵

數據來源:中國指數研究院https://industry.fang.com/

從表1可以看出,舊金山灣區和歐盟之所以能形成地區集團化的發展,一是區位條件優越、港口佈局良好,交通便利。舊金山灣區均位於主要出海口,擁有狹長的海岸線與廣闊的經濟腹地,並形成樞紐港與支線港遙相呼應的港口城市群,而歐盟主要成員國也可圍繞地中海和大西洋進行灣區化發展。二是第三産業突出、金融支撐顯著,第三産業比重均超過80%,舊金山灣區吸引了全美風險投資的半壁江山。三是區域創新體系完善。研究型大學、公立實驗室、企業研究機構等不同創新主體各司其職、優勢互補,共同構建完善的區域創新體系,在歐盟中甚至可以達到不同國家之間的創新合作、優化發展。

舊金山灣區的財稅政策與效果

1. 財政稅收與經濟政策

舊金山灣區被視作是世界技術創新的中心,高技術産業為灣區的經濟增長作出了巨大貢獻。位於舊金山聖何塞的大名鼎鼎的矽谷,區人口不到全國的1%, 卻創造了美國GDP的5%,而且集中了美國40%的風險投資。在舊金山灣區的發展過程中, 除了極大地保證市場的自由競爭之外,政府在城市規劃、功能定位、産業選擇等方面發揮著非常重要的引導作用,特別是灣區郊區化與矽谷的崛起,政府決策對城市的轉型具有很強的指導性,其中政府的財政政策起到了重要的作用。課題組整理了舊金山灣區2001-2017年GDP及其增速,見圖1。

圖1 舊金山灣區2001-2017年GDP與增速一覽(數據來源:世界新聞網)

通過梳理分析相關資料發現舊金山灣區發展中的財稅政策具體有以下三個主要特點:

一是在財政投入巨大,為人才引入與研究條件提供保障。

舊金山灣區的發展得益於灣區政府對高校和實驗室的財政投入,為技術創新提供了大量人才。舊金山灣區為高新技術的創新提供了強大的人才孵化器,政府的財政經費會更多地向斯坦福大學、加州大學伯克利分校等20多所知名學府以及航太、能源研究中心等高端技術研發機構傾斜。在基礎設施方面,政府出臺了舊金山灣區規劃2040和快速交通系統 (BART) 的規劃,通過對基礎設施的大量財政投入支援區域交通住房的建設,吸引人才的流入。

二是稅收優惠,寬鬆的稅費為小企業的發展提供了優渥的土壤。

舊金山有一項稅種叫做工資稅,對員工年薪超過25萬美元的城市企業額外徵收1.5%的稅,這項稅收始於1970年,是基於空間再分配或搭便車的原因而徵收的,目的是為了支付在城市工作的非城市居民費用,因為他們在郊區支付較低的費用卻在城市享受更高昂的服務。但是這一稅種影響了剛起步創業的小公司,抑制了公司擴大的積極性。很多人提議取消工資稅,但一直沒能實現。

三是建立中央市場低稅區,2011年,隨著Twitter的迅速擴張,Twitter宣佈將離開舊金山市區搬往沒有工資稅的鄰市郊區,市政府感到了威脅。

於是市政府在無法發展的城市中央地區,即市政廳、中央圖書館和相關政府建築之間的一些適合科技企業發展的舊倉庫設置了中央市場低稅區,搬到這片區域辦公的企業將享受更低的銷售稅稅率,這一舉措促進了科技企業在當地的蓬勃發展。

2. 政策效果、經驗與教訓

在舊金山灣區經濟的發展過程中,擁有了成熟的市場經濟制度,其産業佈局、港口發展、城市規模均是由市場自由競爭完成,完成依靠市場競爭分配要素和資源。灣區三大城市分工明確:一個是高新技術中心,一個是金融文化中心,一個是港口工業中心,科技、産業、服務三位一體,共同構築了一個生機勃勃的全球創新中心。除了自由競爭和稅收方面的優勢,舊金山灣區發展最大的特點是對教育産業的鉅額投入,教育推動創新、創新帶來發展。

3. 舊金山灣區與長三角灣區的比較與借鑒

結合圖1和相關政策可以看出,雖然在2008年經濟危機期間舊金山灣區有了一定的經濟下滑,但是舊金山灣區GDP發展速度一直領先全美,這主要得益於舊金山灣區政府的財政支援和稅收優惠。尤為突出的是舊金山政府對人才和科技的重視,這也是舊金山灣區能迅速走出經濟危機並保持高速發展的重要原因。

在長三角地區發展中,應當大力引進國內外優秀人才,大力開發教育資源。教育推動創新,創新推動科技和産業發展,最終達到創新、産業和服務三位一體的均衡發展模式,將長三角地區發展成為一個生機勃勃的創新中心。

歐盟的財稅政策與效果

1. 財政稅收與經濟政策

歐盟作為世界上最大的經濟體之一,相比于其他灣區,歐盟在財稅政策上的聯合會更加複雜,需要考慮的問題也更多,也有更多值得長三角地區借鑒的經驗。

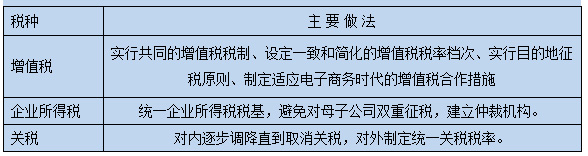

歐盟在財稅政策上主要對三大稅種進行了統一的規劃與調整。歐盟在聯合過程中對三大稅種進行了統一的改革和規劃,具體情況如表2。

表2 歐盟稅收政策調整一覽

通過表2針對三大稅種的改革,歐盟逐步建立了自有的稅收體系,也使得整個歐洲經濟實現共同發展並一舉成為僅次於美國的世界第二大經濟體。

2. 政策效果、經驗與教訓

歐盟經濟一體化進程極大的消除了歐洲各國之間的資本流動、勞動力流動、商品服務流動壁壘,促進了歐洲經濟社會的繁榮穩定發展。從圖2可以看出,歐盟在1995年成立後,實際GDP的總量與增速均保持較高的增長,也讓歐盟成為僅次於美國的世界第二大經濟體。但是2008年的經濟危機、近年來的歐債危機和英國脫歐事件也讓歐盟的經濟增長有了明顯的減速甚至倒退。

與財政赤字率、公共債務率、關稅、間接稅相對應的是,歐盟一直未能協調出臺有法律依據的直接稅政策。僅僅在並購重組、集團內部股息紅利支付和轉讓定價幾個方面有極少可參考的仲裁公約和指令,但是歐盟內部一直未能就直接稅達成共識。由於沒有可參考的直接稅政策,歐盟內部相關方面的管理和發展一直處於無法可依的階段。

3. 歐盟與長三角灣區的比較與借鑒

在長三角地區發展過程中,來自歐盟值得借鑒的經驗有:(1)調整和優化增值稅稅率。2019年4月1日起我國增值稅稅制將製造業等行業現行16%稅率降至13%,將交通運輸業、建築業等行業10%稅率降至9%;6%稅率保持不變,但對生産、生活性服務業增加稅收抵扣,繼續向推進稅率三檔並兩檔、稅制簡化方向邁進。但與歐盟大多數成員國適用的一檔標準稅率相比,我國增值稅稅率仍有優化空間。(2)制定適應電子商務時代的增值稅合作措施。歐盟對境內從事跨境交易的電子商務公司提供一站式增值稅申報服務,並簡化了電子商務企業納稅程式。長三角地區可以借鑒歐盟的做法,制定適應電子商務時代的增值稅合作措施,對在長三角區域內提供數字服務的企業,制定簡化的增值稅註冊登記和繳納流程。

在歐盟發展的過程中,一直存在國家之間分工不協調的問題,這也是歐盟本身的組織形態有關,各成員國的最終目的是發展本國經濟,所以難以形成最高效的發展模式。由於各國不同的國情無法形成合力,卻又缺少理想的直接稅政策成為制約歐盟進一步發展的問題。在長三角地區發展的過程中,也應該吸取歐盟的經驗教訓,制定統一的財稅政策、保障發展,確保不同地區間可以形成合力、共謀發展。

發表評論