省長市長們 中國省市發展品質排名你在哪

羅天昊 國資委商業科技品質中心研究員、智石經濟研究院副秘書長、中國城市戰略中心執行主任

——《投資時報》發佈2014中國省市發展品質排名

APEC峰會期間,一度被詬病的京城霧霾消失一空,到處藍天白雲,令人印象深刻。國家主席習近平在閉幕會上表示,希望通過努力,將APEC藍保持下去。這是中國最高領導人第一次在國際性會議上直指中國的環境問題。

過去30多年,中國以年均約10%的速度,保持了高速增長,中國亦崛起為全球第二大經濟體。但這個國家也為此付出了沉重代價,尤其是生態環境受到了巨大的破壞。大規模霧霾的連續出現,無疑是對傳統發展模式的嚴重警示。

從近現代以來大國崛起的軌跡來看,一個國家的飛躍期,不可能無限長久。美國從內戰結束後的1880年代到20世紀初期的崛起,持續繁榮期不過二三十年。日本和“亞洲四小龍”當年的崛起,持續也在二三十年年左右。

當下中國已經進入“新常態”,高速發展時代落幕,未來一個相當長的時期內,中國經濟發展將處於一個中低速度的“平原期”,要在大國競爭中勝出,必須另辟蹊徑。提高發展品質,成為中國未來國家戰略的重要根基。

在2013年的全球碳排放排名中,中國名列第一,遠遠超過其他國家,而在世界前六名中,“金磚四國”全部入選。未來10年,按照一些預測口徑,不僅中國的經濟總量要超過美國,印度和巴西預計也將超過美國。而在去年,中國的資源消耗已經世界第一,中國的崛起,不僅要與發達國家爭奪生存空間,更要與“金磚國家”爭奪生存空間。如果中國不改變目前的發展模式,則中國超越美國之時,這個世界會是個什麼樣子呢?不敢想像。

由此,中國的崛起,乃至中國未來加冕世界之王,急需轉變發展方式,創新發展模式,提高發展品質。這不僅是大勢所趨,更是大勢所迫。

從2012年開始,我們聯合相關研究機構研發“中國省市發展品質排名”。2012年秋,習近平在南方考察時提出,中國不僅需要發展速度,更需要關注發展品質,我們的構想,與中國未來發展大勢不謀而合。

今年是我們第三次推出“中國省市發展品質排名”。這一研究的目的,是希望配合國家戰略,引導中國各地方政府重新考量本地發展標準,改變單純以速度論英雄、以GDP論英雄的發展套路。毫無疑問,未來的地方競爭更多是軟環境的比拼,是發展品質的比拼,而中央政府也需要在制度與考核機制層面上進行深刻改革。

我們的評價體系

在“2014年中國省市發展品質排名”的評價體系中,我們設定了衡量經濟發展品質的五大指標,分別為發展速度、民營經濟佔比、第三産業佔比、內生發展能力(與固定資産投資佔GDP比重成反比)、每人平均GDP。所有數據,均取自各地已經發佈的統計公報、統計年鑒以及其他統計公告等。

具體指標如下:

發展速度。這仍然是一個衡量地方發展效率的重要指標。一個發展效率高的地方,經濟增長自然迅速。作為發展中國家,中國仍然需要保持相對高速的發展,對於各個地方來説,迅速做大經濟總量,是創造社會財富的必然之路。計算方法為:本地的發展速度,除以全國平均發展速度。

內生發展能力。考察一個地方的自我發展能力,以固定資産投資佔GDP的比重來衡量。在增速相同的情況下,很明顯,那些消耗投資少的地方,發展更有品質,更具備自我造血功能。尤其在全國投資瘋狂的情況下,這一指標設立尤其重要。其核心指標,即以固定資産投資佔GDP的比重來衡量。計算方法為:全國固定資産投資佔GDP的比重,除以本地固定資産投資佔GDP的比重。也就是説,在本項指標中,內生發展能力,與固定資産投資佔GDP的比重比成反比關係。

民營經濟比重。一個地方經濟是否富有活力,民營經濟是非常重要的晴雨錶。計算方法為:本地民營經濟佔比,除以全國民營經濟佔比。

第三産業的比重。衡量一個國家或者城市發達程度的重要標誌。也正因為如此,追求較高的第三産業比重,成為很多國家和城市發展戰略的重點。計算方法為:本地三産佔比,除以全國三産佔比。

每人平均GDP。最直接的指標。GDP的創造,是靠人海戰術,還是搞高素質的人口,由此一目了然。計算方法為:本地每人平均GDP,除以全國每人平均GDP。

自2012年開始,這一排名系統引發了巨大反響,諸多地方決策部門與我們交流,有肯定,也有質疑。質疑之處多集中在一個方面:為什麼只有五項指標?這種衡量方式全面嗎?

有數據,無爭議。夠簡單,易明瞭。我們認為,此排名五項數據,大致可以衡量出一個地方的發展品質。當然,確實另有一些指標亦可反映發展品質,比如單位産出、單位能耗、單位水耗、環境指數等,不過,有些數據地方政府諱莫如深,我們無法取得統一數據,只得作罷。我們的原則是,所有的數據均需公開,如數據不公開,則寧願暫緩,以待來年。

我們這套評價與排名系統遠非完善,不過,欲求大道, 必先有人開山劈石,再有人修路架橋,開山之責我輩承擔,架橋之功留待後人。

經濟強省市依然是榜樣

我們提倡什麼樣的發展模式?中國經濟發展品質的榜樣在哪?或許這個榜單可以給我們一個答案。

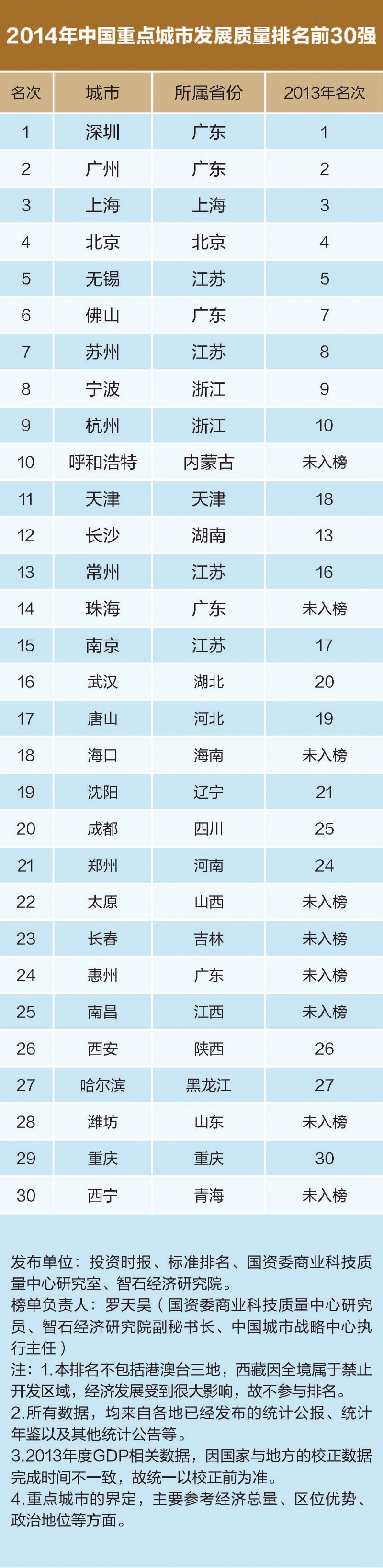

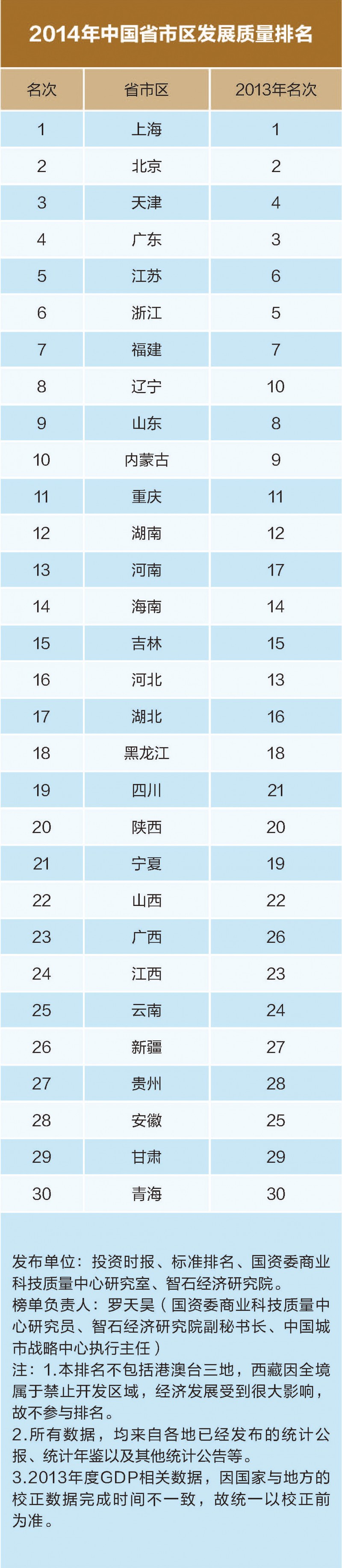

2014年“中國省市發展品質排名”的前十名,分別是上海、北京、天津、廣東、江蘇、浙江、福建、遼寧、山東、內蒙古,90%集中在沿海地區;而在“中國重點城市發展品質排名”中,入選的前十名城市,深圳、廣州、上海、北京、無錫、佛山、蘇州、寧波、杭州、呼和浩特,也絕大部分都是沿海城市。

這絕非巧合。最近幾年,中國東部區域經濟發展增速都在降低,而在我們這個評價體系中,東部仍然獨領風騷,説明速度可以降低,但是一些好的發展模式,仍然需要堅守,不可放棄。

2012年,廣東固定資産投資佔GDP的比重為33.8%,浙江為49.4%,在全國所有省份中,唯有廣東和浙江的佔比沒有超過50%。能夠堅守正道,在逆勢中保持真實的競爭力,其努力尤其可貴。到了2013年,廣東固定資産投資佔GDP的比重為36.8%,而浙江已經突破50%,呈現緩慢上升勢頭,這説明經濟形勢嚴峻,雖然國家文件上説要降低投資,依靠內生發展,但是目前落實並不理想,投資仍然居高不下。

具體到城市,深圳投資佔GDP的比重最低,2012年只有17.9%,為國內唯一低於20%的城市,堪稱國內最具經濟造血功能的城市。2013年,這一指標則進一步降低到17.2%,發展品質獨佔鰲頭。

廣州在2013年的成績同樣不錯,位居中國城市發展品質排名第二位,高於上海和北京,僅次於同省的深圳。這是對兩年來媒體熱炒廣州跌出“北上廣深”話題的有力回擊。

佛山進入前十名,同樣令人驚訝。一直以來,佛山是中國最有名的製造業基地,其所轄順德、南海均為中國製造業重鎮。在人們的印象中,似乎從事傳統産業的地方固定資産投資率一定很高,佛山反而很低,其中有何奧妙?

我們的研究表明,最大的奧妙是,當其他地方都把資本投向了鐵工基,而佛山的投資,更多偏向工業設備等領域,而後者的投資額比前者小得多,雖然對GDP的撐門面效果遠不及重工業和鋪路架橋來得快,但是真實效率卻高得多。這樣的GDP,是一刀一槍拼出來的,是一針一線縫出來的,是值得真正尊敬的。佛山現象值得中國關注。

同類的城市,還有長三角的無錫。無錫除三産不夠發達之外,在其餘幾乎所有的領域,均領先全國,尤其是投資佔GDP的比重也很低,與佛山一樣,作為工業城市,這非常難得。同時,無錫的單位産出效率,在國內位列前三。

榜樣並非“投資補課”能趕的

我們在調研時發現,中西部地區的主政者往往有一個普遍的情緒,認為東部已經率先崛起,現在該輪到中西部發展,憑什麼我們不能靠投資?此即“投資補課”論。同樣,就國家層面而言,也存在一種“投資補課”論:歐美都已經是發達國家了,我們憑什麼不能搞高投資?

席捲全國的“造城運動”,就是這一觀念下的産物。目前,中國很多城市虛妄之火猛烈,經濟增長主要靠投資拉動,而這種增長,效率是非常低的。

事實上,這裡面有一個巨大的認知誤區。東部的發展,並非靠投資,從改革開放至今,廣東以及浙江的綜合投資率,是低於全國水準的,而非高於全國水準,其內生發展能力極度強勁,經濟發展主要依靠實體經濟,依靠製造業企業,不是説它們以前高投資,現在該輪到中西部,而是它們與國內平均水準比,從來就沒有高過。

就國家而言,亦是如此。“金磚四國”之間的投資比較,也許更有説服力。印度、巴西亦保持了10年以上的高速增長,增長率至少在8%以上,與中國接近,但是,它們的固定資産投資率卻比中國低多了。以2000年至2010年十年為例,中國的固定資産投資率平均是0.48,印度是0.27,巴西是0.17,俄羅斯是0.25。中國的固定資産投資率,超過巴西一倍以上。也就是説,中國不僅比歐美高,也比同樣奉行趕超戰略的“金磚四國”高。

日本、南韓等亞洲發達國家,在趕超歐美的時候同樣沒有奉行高投資戰略。南韓在起飛期間,投資率為35%,而當下,日韓的投資率穩定在20%左右。

中國改革開放後三十年的平均投資率超過37%,幾乎是全球平均水準的兩倍,而自2003年以來,已經超過了40%。2013年,中國固定資産投資佔GDP的比重,達到了創紀錄的78.6%,比重超過50%以上的省市,佔全國省市總數的80%以上,投資發展成為國家衝動。

作為後發國家,適度的“投資補課”可以理解,但是絕對不能沒有止境,乃至損害內需,戕害經濟元氣。

第三産業與民營經濟的能量

目前,發達國家第三産業佔GDP的比重在70%左右,發展中國家平均在50%左右。2012年,中國的第三産業佔比,大約為44.6%,中國的第三産業比重,確有增長的空間。

2013年,北京的第三産業比重為76.9%,成功轉型為“三二一”的經濟結構。“北京模式”無疑為中國迫切希望轉型的各大城市提供了樣本。

不過,中國仍然屬於後發國家,在全球産業鏈中的定位,以及目前的産業經濟發展階段,決定了“北京模式”恐難推廣,就國家大勢來説,中國仍需堅持製造業立國,第三産業不可寄望太高。

中國發展的不平衡,不僅表現在各個區域之間,同時也表現在各個經濟圈的城市之間。各個城市都力爭上游,搞平均主義並非上策,保持各自優勢,進行合理分工,最後達到産業協同,才是更優選擇。在杭州灣大橋通車之後,寧波雄心勃勃,宣稱要成為新興服務業基地,寧波將置上海于何地?

北上廣深率先完成第三産業佈局,部分中心城市成為區域性服務業中心,多數城市以生産性服務業和工業立市,可能更為合理。全國水準無需追歐美,保持50%左右適中。

武漢的三産比重達到47.7%,雖然沒有達到50%,但是仍然高出全國平均水準。作為中部重要的重工業城市,武漢的産業轉型值得肯定。

除了第三産業,民營經濟的能量不可小覷。廣東和浙江經濟活力冠絕全國,某種意義上正是因為其強大的民營企業造血功能,越是民營經濟發達的城市,其真實經濟品質越高。華為、騰訊等崛起于深圳,方太、雅戈爾等崛起于寧波,絕非偶然。

但是,一個值得警惕的傾向是,很多地方對於培育實業、扶持本土企業缺乏耐心,熱衷於央地聯姻,搞大項目,一個央企的投資,動輒數百上千億,效果立竿見影,為眾多省市所追逐,助長了地方投機主義。

在此情況下,那些以民營經濟為主體的地方,其發展更為艱難。當然也正因為如此,其發展的真實效率,亦比一般地方高,而其堅持實業,堅持培育本土企業,堅持中小企業為主的發展戰略,更富有遠見。

最近幾年,隨著民營經濟生存環境的逐步惡化,廣東和浙江的民營經濟佔比,均有一定程度下滑,而福建則逐步崛起。

福建能夠入選前十名,其民營經濟的強勁功不可沒。此前,福建在沿海省份中,經濟總量並不大,但是,福建的民富卻比較明顯。福建在中國省級單位中民營經濟佔比列前三,此次自貿區落子福建,未來需進一步發揮民營經濟的優勢。

評 論