肖立晟、李梟劍

2024年4月,製造業採購經理指數、非製造業商務活動指數和綜合PMI産出指數分別為50.4%、51.2%和51.7%,分別比上月下降0.4、1.8和1.0個百分點。國家統計局表示,三大指數繼續保持在擴張區間,我國經濟景氣水準總體延續擴張。九方金融研究所宏觀團隊認為,雖然市場比較關注的製造業PMI環比出現了下行,但與往年同期相比,下行幅度並不大,整體來看我國經濟的景氣水準可能與3月相近。具體來看,有以下幾方面值得關注:

首先,4月製造業PMI回落幅度與往年同期基本持平,絕對值仍處於擴張區間。4月製造業PMI環比回落0.4個百分點至50.4%,雖然從數值上來看表現並不好,但背後更多地是受到了季節性因素的影響。2019年以來,4月我國製造業PMI環比回落幅度都在0.4個百分點以上,因此今年4月製造業PMI環比回落的幅度並不大。並且,4月我國製造業PMI仍在榮枯線以上,綜合來看我國製造業景氣水準基本保持穩定。

第二,製造業生産繼續加快。4月製造業PMI生産指數環比回升0.7個百分點至52.9%,已連續兩個月回升,且絕對值處於近一年以來最高值。並且,往年4月製造業PMI生産指數多數情況下會回落,今年反而逆勢上漲,更加説明當前製造業的生産擴張有所加快。從行業看,化學纖維及橡膠塑膠製品、鐵路船舶航空航太設備、電腦通信電子設備等行業生産指數均位於55.0%以上較高景氣區間。

第三,需求端表現稍弱,外需相對平穩。4月製造業PMI新訂單指數環比下降1.9個百分點至51.1%,無論是從絕對值還是下滑幅度來看,需求端的表現均弱于生産端。不過也要看到,當前製造業PMI新訂單指數仍然位於榮枯線以上,且是近一年以來次高值,需求的絕對水準並不差。4月與外需相關的新出口訂單指數環比下滑0.7個百分點至50.6%,下滑幅度低於新訂單指數,表明在全球製造業回暖的背景下,外需仍受到支撐。從行業看,食品及酒飲料精製茶、化學纖維及橡膠塑膠製品、汽車、電氣機械器材等行業新訂單指數和新出口訂單指數均位於53.0%以上,相關行業國內外市場需求有所增加。不過,4月美歐製造業PMI雙雙回落,後續外需的走勢仍然存在不確定性。

圖一 製造業PMI主要指標走勢

數據來源:Wind,九方金融研究所

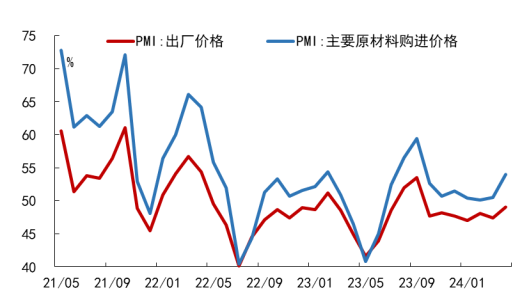

第四,價格指數雙雙回升,上游原材料價格加速上漲。4月製造業PMI出廠價格指數、原材料購進價格指數環比分別上升1.7、3.5個百分點至49.1%、54.0%,二者再度同步上漲,且原材料價格表現更強。4月製造業價格指數的回升,一方面是國際大宗商品價格中樞抬升,如原油、銅等;另一方面,在經歷了3月的回調後,4月基建項目的逐步開工對黑色系商品再度形成了支撐。而根據製造業PMI出廠價格指數與PPI環比的相關性推算,4月PPI同比可能會回升0.4個百分點至-2.4%。

圖二 製造業PMI兩項價格指數走勢

數據來源:Wind,九方金融研究所

第五,産成品庫存再度去化,原材料庫存指數走平。4月製造業PMI原材料庫存、産成品庫存分項環比分別走平、下降1.6個百分點至48.1%、47.3%,其中産成品庫存再度去化,表明新一輪庫存週期尚未啟動,而原材料庫存相對具有韌性,這也與原材料價格的上漲相關。從價格和庫存走勢來看,當前製造業的盈利仍然受到上下游的擠壓。

第六,大型企業景氣程度回落。4月大、中、小型企業製造業PMI分別較上月下滑0.8個百分點、回升0.1個百分點、持平,大型企業的景氣水準出現了明顯的回落,而主要的拖累則是來源於新訂單。對此我們認為,中小型企業與外需出口相關度更高,因此其面臨的需求狀況可能要好于大型企業,這導致4月大型企業與中小型企業的表現有所分化。

第七,服務業景氣水準有所回落,或受到地産市場的影響。4月服務業商務活動指數為51.2%,比上月下降2.1個百分點,表現明顯弱于往年同期水準。我們認為,這一方面是由於一季度服務業的修復速度明顯加快,導致部分服務消費需求有所“透支”;但另一方面,3、4月份地産“小陽春”成色不足可能也造成了一定的拖累。國家統計局表示,4月資本市場服務、房地産等行業商務活動指數低位運作,景氣水準偏弱。

第八,基建支撐下,建築業小幅走強。4月建築業商務活動指數為56.3%,環比小幅回升0.1個百分點,繼續處於較高景氣區間。其中,與基建相關的土木工程建築業商務活動指數為63.7%,比上月上升3.9個百分點,升至高位景氣區間,企業施工進度有所加快。

圖三 非製造業PMI走勢

數據來源:Wind,九方金融研究所

從PMI數據來看,4月國內經濟基本面整體保持穩定,但結構性特徵依然顯著。從行業景氣水準來看,呈現出建築業強于製造業強于服務業的格局,一季度對我國經濟支撐較強的服務業近期明顯走弱,而建築業卻在財政政策的支撐下持續走強。更進一步來看,服務業和建築業的邊際變化可能反映出了地産和基建兩大板塊的持續分化。

免責聲明:本報告由李梟劍(登記編號:A0740123050026)進行撰寫,本公司對報告內容(含公開資訊)的準確性、完整性、及時性、有效性和適用性等不做任何陳述和保證。本公司已力求報告內容客觀、公正,但報告中的觀點、結論和建議僅反映撰寫者在報告發出當日的設想、見解和分析方法應僅供參考。同時,本公司可發佈其他與本報告所載資料不一致及結論有所不同的報告。本報告中的資訊或意見不構成交易品種的買賣指令或買賣出價,投資者應自主進行投資決策,據此做出的任何投資決策與本公司或作者無關,自行承擔風險,本公司和作者不因此承擔任何法律責任。

關於九方金融研究所

九方金融研究所是九方財富(09636.HK)旗下品牌九方智投下屬金融研究機構。九方金融研究所以“聚焦金融、著力創新、引領行業、打造品牌”為指導方針,致力打造國內一流、特色鮮明的投資研究服務平臺,為廣大投資者提供長期穩定、成體系、可信賴的專業研究服務。

研究所擁有超100人證券研究服務團隊,研究範圍涵蓋宏觀經濟、行業公司、證券投資策略、指數與投資工具設計等領域。

來源:東方網 | 撰稿:肖立晟 | 責編:谷晟 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

新聞投稿:184042016@qq.com 新聞熱線:135 8189 2583

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 057187567897 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號