中國新能源汽車混動雙電機控制器主要玩家:弗迪動力、匯川聯合動力、臻驅科技、華為數字能源、博格華納、陽光電動力、日立安斯泰莫、電裝、三菱電機、英威騰等。

一、行業規模及裝機量分析

1. 行業規模

雙電機控制器作為驅動系統能量轉換的關鍵零部件,是新能源混合動力汽車的“心臟”。近年來,隨著混動車型的認可度與銷量不斷提升,2023年中國雙電控市場總值超過150億元,同比增長87%。其中,配套于插電式混合動力汽車的市場總值超過112億元,同比增長131%。

2. 裝機總量

根據中國汽車工業協會的發佈,2023年我國新能源汽車産銷分別完成958.7萬輛和949.5萬輛,同比分別增長36%和38%。其中,插電式混合動力銷量達到280.4萬輛,同比增長85%,混合動力汽車增長強勁。根據乘用車終端銷量數據統計,2023年搭載于混合動力汽車的雙電控裝機總量達270.2萬台,同比增長51%。

二、中國混動雙電控行業産業鏈格局

1. 産業鏈結構

雙電控産業鏈上游的原材料,主要為電子元器件(包括IGBT晶片、二極體、驅動晶片、MCU晶片等)、PCBA、電容、殼體、電流感測器、接插件等。中游為電控産品的研發和生産,包括功率模組、電機控制器、DHT總成等。下游為混合動力整車,根據不同技術路線,可分為非插電強混HEV、插電式混動PHEV、增程式混合動力EREV等類型。

圖表1:中國雙電控行業産業鏈結構

上游原材料中,包含IGBT、二極體等晶片封裝于IGBT模組,佔到整個電控系統成本的40%-50%。中國IGBT行業起步較晚,初期功率模組市場由德國英飛淩等國際供應商主導,電控廠商的議價能力低。隨著國內供應商的崛起,以比亞迪半導體、芯聯整合等為代表的本土IGBT廠商加速了晶片國産化的進程,降低了電機控制器的採購成本。

中游電控研發生産環節,垂直整合縱向一體化程度不斷加深,以臻驅科技為代表的廠商同時掌握了功率模組和電控整機,使得電控設計更加貼近主機廠的整車需求,中游環節和上下游之間的聯繫更加緊密。下游應用方面,因混動車型有效解決了純電動的里程焦慮,憑藉較燃油車更好的燃油經濟性等優勢,消費者認可度與接受度不斷提升,促進下游業務蓬勃發展。

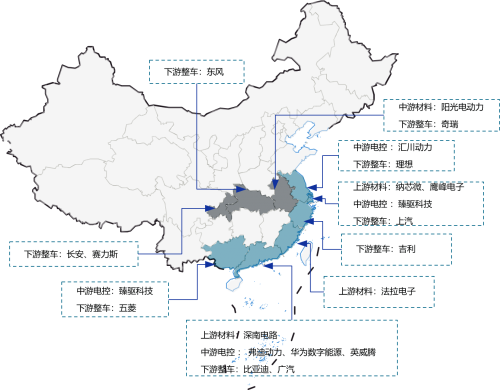

2. 産業鏈生態圖譜

雙電控行業上游原材料供應商代表企業有英飛淩、NXP、納芯微、旗芯微、法拉電子、鷹峰電子、深南電路等 ; 雙電控中游生産代表企業有臻驅科技、匯川聯合動力、博格華納、英威騰等 ; 雙電控下游混合動力整車主機廠眾多,代表性企業包括比亞迪、吉利、上汽通用五菱、奇瑞、長安、長城、賽力斯問界、理想汽車等。

圖表2:中國雙電控行業産業鏈生態圖譜

3. 産業鏈區域分佈圖譜

從區域分佈看,上游零件供應商主要分佈于廣東、福建、江蘇、浙江等省市; 電控企業主要分佈于上海、廣東、江蘇、浙江、廣西等省市; 下游整車企業則廣泛分佈在華東、華南的沿海地區與華中地區。

圖表3:中國雙電控行業産業鏈區域分佈熱力圖

4. 中國雙電控行業競爭狀態總結

中國雙電控行業內的企業數量較多,集中度較高,行業競爭激烈。電控行業上游原材料中關鍵的IGBT晶片等供給逐步本土化,電控行業下游的整車廠部分自研電控,降低了外購比例,擠壓第三方廠商的市場份額。中游電控供應商不斷更新迭代技術和産品,以適應更高的電壓平臺以及更大的電機功率。

下游主機廠則圍繞驅動系統高效率、小型化以及成本降低的競爭主軸,迫使電控供應商不斷縮小産品體積,提升功率密度等性能參數指標。

三、雙電控整合度與性能水準

1. 電控功率密度目標

作為核心參數指標,功率密度代表了電控整合度與性能水準。2020年10月,由工信部指導,中國汽車工程學會牽頭組織編制的《節能與新能源汽車技術路線圖2.0》發佈,提出了乘用車電機控制器功率密度在2025年達到40kW/L,2030年達到50kW/L,2035年達到70kW/L的總體目標。這個目標對於更高功率的純電動單電控來説較易實現,但對於混合動力雙電控則充滿挑戰。

2. 雙電控功率密度分佈

從體積功率密度分佈來看,當前雙電控大致可分為30kW/L以下低功率密度,30~40kW/L中功率密度和40kW/L以上高功率密度三類。國內市場超過80%的雙電控體積功率密度不足30kW/L,屬於低功率密度範疇。

從裝機量分佈來看,2023年低功率密度雙電控裝機量241.2萬台,同比增長44%;中功率密度雙電控裝機量26.2萬台,同比增長134%;高功率密度雙電控裝機量3.9萬台,同比增長273%。中高功率密度電控的裝機量增長迅速,考慮到未來更高功率密度塑封模組的應用,增程式大功率驅動需求等發展趨勢,將促使高功率密度的雙電控在未來5年加速滲透。

三、中高功率密度雙電控市場分析

1. 中高功率密度雙電控行業競爭梯隊

從中高功率密度雙電控行業競爭梯隊看,弗迪動力、匯川聯合動力深耕雙電控技術多年,且得益於母公司比亞迪、匯川技術的大力扶持,處於頭部梯隊。臻驅科技自研電控核心部件功率模組,依靠深厚的電力電子技術積累,垂直整合了功率模組、電控整機;華為數字能源融合了數字技術和電力電子技術;美國汽車零部件巨頭博格華納于2020年全資收購德爾福科技,獲得了後者的雙電控技術,三家公司處於榜首梯隊。主要給日係整車配套的電裝、日立、三菱三家零部件企業,以及國內的陽光電動力、英威騰等雙電控企業,則處於第二梯隊。

2. 中高功率密度雙電控行業市場份額

2023年中國中高功率密度雙電控裝機量中,弗迪動力裝機量達到13.6萬台,佔全國總量的47%,位列行業榜首。匯川聯合動力裝機量達到4.4萬台,佔比15%;臻驅科技裝機量達到3.1萬台,佔比11%,進入行業前三。華為數字能源、博格華納、陽光電動力、日立等企業的裝機量不足10%,位列第4至7位。其中,日立和陽光電動力為2023年新增中高功率密度雙電控廠商,體現了産品的技術迭代。排名變動方面,2023年弗迪動力和臻驅科技仍然維持行業前三,2022年排名第二的博格華納被匯川聯合動力取代,中國本土雙電控廠商的競爭力進一步提升。

3. 中高功率密度雙電控行業市場集中度

隨著中高功率密度雙電控市場容量快速增長,各家雙電控廠商産品技術指標不斷提升,行業集中度有所下降。2023年,中國中高功率雙電控行業前2家、3家、5家和前7家企業裝機量佔全國裝機總量的比例分別較2022年下降16%、15%、12%和0%。

4. 中高功率密度雙電控行業企業佈局

2022 年以來,雙電控企業在不斷提升産品技術性能同時,加速了産能擴建和下游客戶開拓,以抓住混動市場的發展紅利。中國中高功率密度雙電控行業企業佈局匯總如下:

四、雙電控市場趨勢與技術發展

根據乘聯會數據,2024 年1~2月新能源乘用車累計銷量113.6萬輛,同比增長27.8%,全年預測銷量超過1100萬輛。其中,插電式混合動力1~2月累計銷量45.7萬輛,同比增長73.1%,全年預測銷量達450萬輛,佔比新能源汽車總量的40%以上。這將帶動雙電控裝機量在2024年實現大幅增長,市場總值突破230億元。四、雙電控市場趨勢與技術發展

技術創新方面,功率模組作為電機控制器中最核心的部件,其發展主導了電機控制器的技術路線。隨著功率電子器件向高密度,大功率,小型化發展,採用DSC、塑封、SiC等技術,更高整合化的雙電控發展趨勢逐漸形成。

雙面水冷(DSC):雙面水冷模組相較于單面水冷結構,散熱能力增強,功率密度可提升80%,同等條件下,輸出功率可增加30%以上。

塑封技術:塑封方案將傳統灌膠模組所用的鋁線換成銅線或銅排,可以提高可靠性和載流能力,達到降低雜散電感,抑制震蕩的效果。在工作溫度、性價比等方面,更具優勢。

SiC晶片:與硅基器件相比,碳化矽器件具有開關頻率高、損耗低、耐高壓等優點,搭載SiC的電控較IGBT可提升效率達5%,適用於大功率驅動及增程式混動系統。

整合化:通過PDU、DCDC等電源器件,PTC、AC等熱管理部件與電機控制器的整合,可提高電驅動總成的系統功率密度,降低整車能耗,使得整車佈置更加靈活。

(會員投稿)