徽酒三強古井貢酒、口子窖、迎駕貢酒紛紛公佈半年報。整體而言,在消費下行,疫情反覆的背景下,三者紛紛實現營收與利潤的雙增長,顯現出在新消費趨勢下,徽酒所具備的潛力與韌性。

從數據來看,龍頭古井貢酒繼續扛起徽酒大旗,古井貢酒正式超越口子窖成為徽酒榜眼。值得一提的是,不管是營收利潤,還是同比增長速度,迎駕貢酒從多個方面都實現了對口子窖的超越。毫無疑問,迎駕貢酒走一條差異化的競爭路線,從而拉動省外市場,突破業績的天花板。而這也體現在半年報中,迎駕貢酒省外佔比持續上升。

曾經慢慢“掉隊”的徽酒三強,近年來紛紛走出舒適圈,在穩固安徽大本營市場的同時,開始向全國市場擴展,並初顯成效。但客觀而言,徽酒高額的行銷費用佔比一直被行業所詬病。從事實來看,徽酒近年來的高增長業績與不斷拔高的行銷投入有著直接關係。

但從行業發展趨勢來看,如何從渠道驅動型向消費者驅動型和品質文化驅動型是徽酒不得不考慮的問題。在徽酒三強高歌猛進的同時,曾經“徽酒四傑”的金種子在華潤的加持下,又將成為攪動徽酒格局的又一變數嗎?

迎駕超越口子,從趨勢到定勢

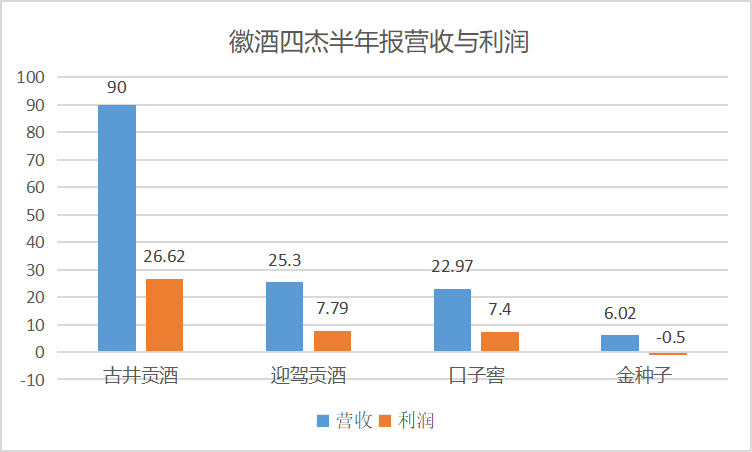

作為徽酒首個發佈半年報的白酒企業,在彰顯自信與底線的同時,古井貢酒的各項數據都無愧於“徽酒龍頭”的頭銜。半年報顯示,2022年1-6月營業總收入為90億元,比上年同期增長28.46%;營業利潤26.62億元,較上年同期增長41.83%。值得關注的是,凈利潤增長41.83%,在19家白酒上市企業中位列第二,足見其增長的含金量。

顯然,古井貢酒作為徽酒龍頭的地位愈發鞏固,但徽酒的榜眼與探花卻已發生變化。8月25日,徽酒“四朵金花”之一口子窖披露上半年經營數據。2022年1-6月,口子窖實現營收22.97億元,同比增長2.42%;歸母凈利潤7.4億元,同比增長7.58%。

僅一日之後的8月26日,迎駕貢酒發佈2022年半年度報告。半年報顯示,迎駕貢酒實現營業收入25.30億元,同比增長20.38%;實現歸屬於上市公司股東的凈利潤7.79億元,同比增長32.30%。

從營收以及利潤來看,迎駕貢酒正式超越曾經的“徽酒第二”口子窖,成為當下的徽酒第二品牌。值得關注的是,不管是營收利潤,還是同比增長速度,迎駕貢酒從多個方面都實現了對口子窖的超越。

有趣的是,根據2022年一季度業績報顯示,“徽酒第二”口子窖,2022年一季度實現營業收入13.12億元,利潤4.85億元。而迎駕貢酒,2022年第一季度實現營業收入15.76億元;利潤5.50億元。顯然,迎駕貢酒在時隔6年後,重新坐上徽酒第二把交椅,早有端倪顯現。

但總的來説,2022年上半年,面對國內疫情反覆,尤其是徽酒的大本營安徽市場出現的大規模疫情,徽酒們仍保持向上發展的態勢,交出“雙增”的成績單,尤其是古井構建與迎駕貢酒的雙位數增長,屬實難能可貴。其次隨著徽酒市場開放度越來越高,無數全國性名酒以及新一線名酒的入駐,安徽省內的市場競爭已逐漸加劇。在面對強如茅臺、五糧液的市場擠壓以及降維打擊的同時,走出來一條專屬徽酒快速發展的賽道。這份成績單,更顯含金量。

一旦多項失誤,口子也救不了自己

儘管徽酒三強的這份成績單,足具含金量。環顧19家上市企業年報,馬太效應在整個白酒行業愈發凸顯,甚至在整個徽酒上也體現出旗幟鮮明的強弱分化。

早在2019年,古井貢酒銷售額就已突破100億,進入中國白酒百億俱樂部。近年來古井貢在精細耕耘安徽省內市場的同時,以中高端産品向全國化市場擴張。在省外多地開花結果,呈現良好發展態勢,進一步拉開與其他徽酒的差距,省內的口子窖與迎駕貢酒的營收總和仍與古井貢酒存在不小差距。

相比于古井貢酒牢牢佔據徽酒龍頭地位,迎駕貢酒與口子窖的“第二之爭”就顯得尤為突出。事實上從2016年起,口子窖就憑藉著不小的領先坐穩了徽酒榜眼的位置,從2019年開始差距才開始不斷縮小。直到2022年,迎駕貢酒正式超越。短短幾年裏,迎駕貢酒為何能實現對位超越?

北京正一堂總經理丁永徵,在他看來口子窖的戰略錯誤導致被迎駕貢酒超越:

“2017年之後,儘管口子窖連續多年營收和利潤均排在徽酒前列,2018年我就預判,被迎駕超越確定性事件。這是因為,一個企業的增長靠兩部分完成,一是外部驅動力,也就是所謂的戰略機遇驅動力,二是企業內生動力。放在5年以上長週期看,所以白酒企業的增長都是戰略的增長,而非行銷策略的增長,反之,口子窖最近一年慢下來也是“慢戰略”導致。”

他認為,口子窖在最近五年大致上在戰略上翻了四大錯誤:

一、是戰略超級自信,與媒體和諮詢公司的深度溝通不夠,對行業變化感知力不強,對行業重大變化反應太慢。

二、是結構升級戰略性缺失。業績的增長掩蓋了戰略的失誤,在300元以上的佈局上,口子窖佈局518等産品比迎駕生態洞藏系列晚了5年以上,錯過了佈局次高端佈局最佳黃金期。

三、對次高端超級單品打造上,口子窖佈局還是充滿商榷:初夏、仲秋、518産品命名和次高端産品調性顯然是不統一的。

四、次高端産品的運作模式還是經銷商思維,對高端消費者嚴重缺乏必要的文化場景和培育模式。而迎駕2017年就開啟了生態洞藏的超級培育模式:如縣級演唱會、摜蛋比例、主播迎駕生態遊學等等。

所以説,口子窖的慢下來是戰略和思維的“慢下來”。總結起來就是:一是結構升級戰略重視程度不夠,二是還在用渠道思維來操作次高端産品。

而在迎駕貢酒正式超越口子窖上,白酒分析師、知趣行銷總經理蔡學飛則認為有三個方面促成了這次超越:第一方面迎駕貢酒抓住了古井貢酒的價格空帶,從古5到古八到古16價格升級的價格空白區。第二,迎駕貢酒真正的抓住了口子窖五年、六年渠道利潤固話這點,進行市場的大面積開發。而第三則是迎駕貢酒牢牢抓住了自己的區位生態優勢,主打生態、品質與洞藏概念。

第三點尤為重要,這既是迎駕貢酒的突破,也代表了整個徽酒的創新。迎駕貢酒提出了“生態釀造”概念,改變了以往與其他徽酒品牌相近的問題,重塑了品牌形象。毫無疑問,生態賦予了迎駕貢酒新的價值點,也成就了迎駕貢酒新的核心競爭力。同時推出“洞藏”概念,進一步強化了生態價值,走上了一條使迎駕快速發展的專屬賽道。值得一提的,生態洞藏系列目前已經成為10億級大單,按照目前的市場反應,這份增速已經成為未來幾年的確定性。

華潤5年內難改徽酒格局?

從古井貢酒、迎駕貢酒、口子窖三家企業年報來看,顯然在曾經的“徽酒四傑”當中,金種子目前已經“掉隊”。2022上半年金種子營業收入約6.02億元,同比增加10.39%;凈利潤虧損5508.02萬元,較上年同期減虧4263.94萬元。值得關注的是,去年同期金種子凈利潤虧損約9771.96萬元,顯然在華潤入股之後,金種子酒凈利潤虧損有所收窄。

曾經在華潤入股金種子之時斷言,金種子將得到一定程度上的確定改變。憑藉華潤過往的經驗和強有力的央企背景,以及強大的渠道能力,金種子可實現增強品牌背書,提振市場信心,解決資金、資源等短板。但在央企華潤的加持下金種子能否成為徽酒格局下的一大變數,仍值得商榷。

丁永徵認為,金種子有華潤助力,市場會有一定起色,但5年內改變不了徽酒市場格局:一是金種子當下規模太小。二是金種子市場基本上退守阜陽,省會合肥面臨重建、重構。三是古井、迎駕、口子窖戰略糾偏能力超強。華潤作為攪局者,5年內不會進入省內前三。

“我傾向於認為,如果華潤對於金種子能夠進行持續性的這個資源投入的話,那麼金種子在中國的,在安徽,特別是包括華東的中低端酒和大眾酒消費市場,短期內應該是還是有復興機會的,畢竟金種子的品牌價值,消費人群和産品口碑都還是不錯的,金種子有一定的這個産能優勢和老酒優勢,而華潤,本身作為大資本,它有一定的這個資本背書作用,可以推動金種子在大大眾價格帶來快速的發展。”蔡學飛分析道。

三者的年報中有一個點尤為值得關注,即高行銷費用佔比,這也是被行業一直所詬病的。從財報來看,古井貢酒上半年其銷售費用為25.95億元,但凈利潤為19.1億,這筆賬是否划算,還得看古井貢酒如何衡量。反觀口子窖上半年銷售費用為3.4億元,迎駕貢酒上半年銷售費用為2.3億,遠低於凈利潤的50%。但值得關注的是,三家的行銷費用佔比遠高於其他全國知名白酒品牌。

我們要解決的是行銷費用的非理性投入,即如何更精準的投放,以及圍繞擅長的圈層行銷進行業績改善?

丁永徵就建議有前瞻性的企業,加大對品牌和消費者的培育力度。他認為行銷費用渠道化,不是企業的明智之舉,從競爭角度上只會讓企業間更加內卷。頭部酒企如古井要有行業擔當和企業自覺,主動降低渠道費用,加大對品牌和消費者費用投入,提升在行業品牌美譽度,給迎駕、口子窖等企業做出表率。

在這一觀點得到蔡學飛的強烈認同,他表示,資源型驅動時代實際上效能正在下降。現在主要講的還是消費端的行銷,即C端戰略,更多還是看重企業的品牌文化,以及這個相關的品質創新和消費者教育。這是全中國酒企的發展趨勢,也是整個徽酒未來的轉型方向。