6月17日下午14時,由知酒傳媒發起的中國酒勢系列直播第二期——《穿越後疫線,華東酒業情報局》如約而至。

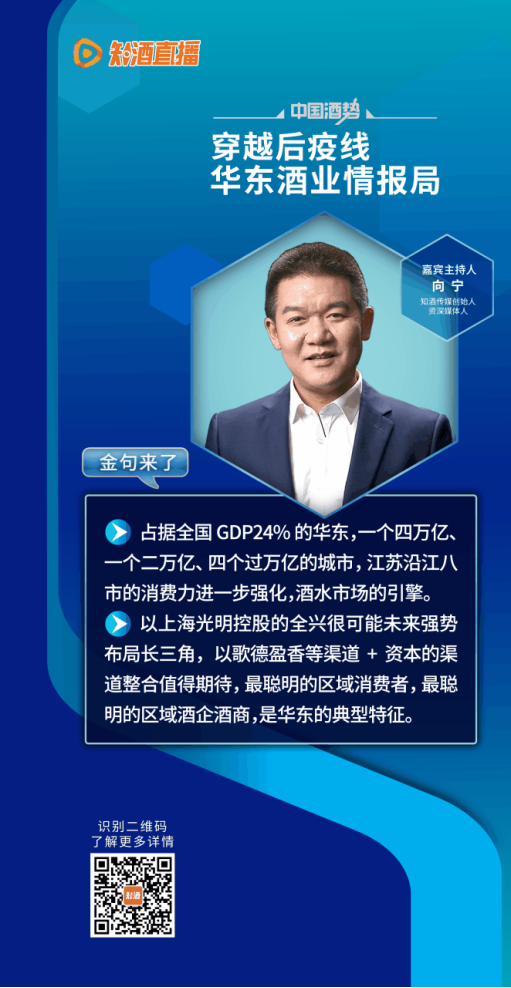

知酒傳媒創始人向寧,江蘇省酒類行業協會常務副會長兼秘書長王建英,和君諮詢高級合夥人、酒水事業部總經理李振江,鎮江蘇淇商貿有限公司董事長、鎮江市工商聯總商會副會長莊玉新以及浙江一帆名品供應鏈管理有限公司行銷總監王春化紛紛進行了精彩發言。

在直播過程中,與會嘉賓分別分析了「中國酒勢」系列直播的意義與價值,用詳實的數據和謹慎的預判拆解江蘇市場的現狀與機遇。兩位大商更是從一線角度進行發聲,解讀了江蘇酒商經營所面臨的挑戰與機遇,揭開了經銷商不為眾人所知的痛點和前進方向。

在庖丁解牛般的細緻解讀下,一個有歡笑又有惆悵的華東酒業市場被清晰地呈現了出來。

“壓艙石”華東,激烈動蕩中

華東之於中國酒業,最引人注目的就是它發達的經濟。

所謂“華東五省一市”,泛指浙江省、江蘇省、上海市、安徽省、江西省、福建省,是中國經濟的核心區,是中國經濟發展核心區。從宏觀角度,華東地區2021年整體GDP容量為35.3萬億,約佔全國GDP總量的31%。其中江蘇省2021年GDP達到11.6萬億,經濟排在最前列。對此,向寧總結道,一個四萬億、一個二萬億、四個過萬億的城市,江蘇沿江八市的消費力進一步強化,是酒水市場的引擎。

從人口數量來看,華東地區整體常駐人口總數4億人,約佔全國總人口數量的30%,人口紅利依然存在。

對於華東白酒市場的特點,與會嘉賓都進行了分析。

向寧介紹説,華東是中國酒市的壓艙石,有著典型的大市場+多元化趨勢特點。其實,醬酒熱在華東市場並沒有那麼特別的顯現,濃香白酒仍然佔據主要地位,呈現出多元化的發展趨勢。

另一方面,受發達的地方經濟影響,華東更是白酒高端消費的重要市場,低端不低,高端更高,是名酒必爭之地,高端化、品質化趨勢明顯。“現在,華東正在加速白酒化,進口酒退潮國産酒增量,白酒市場還將持續擠佔其他酒種。”

除此之外,以上海光明控股的全興很可能會在未來強勢佈局長三角,以歌德盈香等渠道+資本的渠道整合值得期待。

向寧更是指出了華東酒業市場的獨特性:“這個區域聚集了最聰明的區域消費者,最聰明的區域酒企、酒商,是華東的典型特徵。”

王建英則表示,從歷史白酒産銷量來看,江蘇省近十年來一直是居全國前五名的白酒大省。江蘇白酒市場以其巨大的市場容量和相對開放的心態吸引了眾多全國性名酒的參與,目前市場整體呈現全國性一二線名酒和地産酒龍頭共同割據的態勢。

從香型來看,眾多白酒香型在此並行不悖,形成了濃香型為主,多香型共同發展的局面。其中,濃香型白酒在江蘇的消費規模佔比超過 70%。近兩年,醬香的接受度要高於清香。此外,小眾香型如芝麻香也在江蘇發展迅速,消費口味多元化趨勢明顯。

王春化也從一線角度進行了介紹。近年來,華東地區的消費者對白酒愈發青睞和了解。從終端來看,隨著進口葡萄酒銷量下滑,白酒消費場景增多,白酒開瓶量顯著增加。王春化也感慨,這確實是一個積極的信號。

從消費者角度,大家對香型、口感、産區、工藝的了解都愈發深入。對此,王春化表示:“産業引領消費,消費反過來刺激于我們産業的不斷成熟。”

以江蘇洞察華東,消費升級風向標

疫情帶來的影響,是此次直播“真心話”中繞不開的話題。

王建英介紹説,疫情給酒業造成了較大損失。但是,江蘇省作為酒類産銷大省,其釀酒工業生産端仍展示出較強的韌性。

在XN知酒直播間,王建英用數據説話,給出了不少幹貨。

2021年,江蘇釀造工業規上企業完成營業收入518.73億元,同比增長19%,實現利稅總額259.07億元,同比增長13.25%。

其中,以洋河、今世緣為代表的地産酒表現突出。2021年洋河股份實現營收253.5億元,同比增長20.14%,今世緣實現營收64.06億元,同比增長25.12%。

此外,在洋河雙品牌戰略推動下,昔日的“三溝一河”呈現出新的品牌活力。腰部品牌也在不斷強化。

這些數據體現在流通端則更加具體,王建英從價格帶的佔比進行了詳細的介紹。

在她看來,江蘇省經濟發達,是白酒流通業發達的前提和基礎。隨著江蘇人口數量增加、經濟增長穩定,江蘇地區的白酒消費偏好相較其他省份更加高端,有助於省內品牌的消費升級推進。

分價位帶來看,中高端的白酒已經成為江蘇省內主要的消費價格帶,江蘇白酒市場600元以上高端産品消費佔比達27%,300-600元次高端佔比25%,100-300元中端佔比28%,100元以下低端佔20%。

也就是説,300元以上的白酒消費超過了一半,這不僅給到全國白酒品牌進入江蘇的信心,也形成了江蘇白酒品牌形成了價格最立體的競爭力。比如,在高端産品方面,目前茅臺、五糧液、瀘州老窖仍佔霸主地位。在次高端以及中端價格帶上,蘇酒的代表企業洋河、今世緣佔據了市場的主要份額,洋河約佔有35%-40%的市佔率,今世緣則佔了10-20%的份額,兩者合計約佔50%-60%,掌握價格帶話語權。

我們知道,在整個華東地區,江蘇不僅是白酒消費的最大省份,也是白酒産業最發達的地區,通過江蘇自然可以完整洞察到華東的酒勢。

目前,江蘇出臺了一系列政策,加大蘇酒企業加快釀造産業建鏈、強鏈、補鏈、延鏈步伐,提升産業鏈現代化水準。王建英認為,雖然市場競爭激烈,但蘇酒的機遇依然明顯。

1、最大機遇就是産區建設,企業品牌影響力將開始延伸和加持到産區品牌影響力之上。

2、重要機遇在消費升級,發達的經濟為蘇酒品牌提供更多市場支撐,推動中高端、高端産品的迭代升級,從而進一步增強品牌競爭力。

3、政府政策的支援。

4、在於多元化渠道建設。

5、在於名酒的拉動。蘇酒不缺名酒基因,從洋河大曲、雙溝大曲名冠全國,到“三溝一河”廣為人知,蘇酒未來需要打造好名酒品牌,從而帶動産區發展。

6、未來發展機遇還在於品類。

與此同時,李振江也基於疫情影響,分析了當下華東酒市的幾大現狀。

他表示,雖然受各種因素影響華東酒水市場存在一些不確定性,面臨著可持續性刺激經濟動力不足的問題,困難比較複雜,但是在宏觀上依然呈現樂觀預期。

李振江判斷,華東地區是中國經濟與人口紅利的核心區域,消費動能和消費潛力依然強勁。

基於酒水市場來説,華東地區酒水市場容量巨大,華東地區酒水規模大於1520億,佔到了全國的30%。其中上海酒水市場約為850億,福建酒水市場約為260億,浙江酒水市場約為160億,江蘇酒水市場約為400億,安徽酒水的市場容量350億元。

抗疫只是表面,轉型才是真實

雖然第二季度受疫情影響,出現波動性下滑,但李振江認為從全年角度來看,華東酒水市場仍將呈現上升趨勢。

我們知道,疫情帶來的一個顯著影響就是動銷滯後。值得注意的是,各品牌各價位段復蘇程度不同,名優品牌的高端、次高端價位段動銷恢復較快。

據市場調研數據顯示:安徽,江蘇,浙江的全國化名酒的高端品牌如茅臺,五糧液,國窖,青花郎等庫存量在1個月左右,次高端如習酒,古井,洋河,國緣等品牌庫存在1.5個月左右。

另一個顯著影響則是廠商的見面與互動頻率。再疊加産品動銷的影響,李振江認為這會造成部分商業對選擇新品牌運作的信心出現波動。

除此之外,疫情期間具備市場化組織團隊和出臺積極應對策略的品牌,在疫情期間的影響相對較小;而無市場組織或以招商為主的品牌此輪疫情影響較大。

華東承壓之後,我們已經看到本土品牌正在想方設法進行突圍,特別是今世緣發起了“百日大會戰”。與此同時,則是經銷商如何自救、轉型和求發展,昨日直播中,兩位來自江蘇和浙江的經銷商也進行了他們的分享。

莊玉新首先介紹了疫情發生這三年以來對於市場的影響。他表示,産品消費的場景逐漸缺失了,導致消費的頻率下降,消費動能不足。

體現在産品層面就是消化週期延長了,貨比原來更難鋪出去,部分網點應收賬款的回款週期延長了;同時,對於品相的選擇上來看,非主流的産品動銷更加乏力,只有性價比非常高的主流産品,才會比較穩定的獲得消費者的青睞。

為了應對疫情的衝擊,莊玉新提出了三個方向。

首先是強商扶商,疏通渠道。莊玉新希望酒企可以加大對我們的核心酒商的扶持、幫扶,要加大這種市場的投入,加大這種渠道的疏通,然後聯合酒商,廠商一體做好動銷動作。

其次是C端化的建設和改造。莊玉新提出,以C端為中心,對我們的傳統渠道進行改造。構建線上線下一體化,內容和傳播一體化,然後實現我們的場景體驗,固化渠道利潤。

最後是創新發展戰略佈局。莊玉新認為酒企要積極進行雙線佈局,一是佈局線上的傳統的電商售賣渠道,不管是京東天貓這種平臺電商,還是現在的抖音小紅書內容電商。二是要加大在內容電商和線上加大抖音小紅書,進行品牌種草,要開播品牌官方號,進行品牌的宣傳教育,線上和線下一體化。

作為洋河的核心代理商和縣級城市樣板,莊玉新對未來仍具有信心。他認為,最大的挑戰就是現金流動性和資金保有量。通過品牌選擇和團隊打造上的調整,公司也在不斷適應新的變化。

與莊玉新一樣,除了白酒經濟市場不斷成熟的良好預期,王春化也提出了不少白酒“亞健康”問題。畢竟,在現在的大變局和市場經濟的影響下,每個人都不能置身事外。

經銷商的順價利潤能否跑贏?價格倒挂現象如何避免?這些問題是經銷商普遍的困惑,也是值得廠方和品牌方思考的關鍵。如果經銷商的利潤點和回報率得不到保障,那便處於一個亞健康的狀態。

就目前華東地區疫情常態化的大背景下,消費場景銳減,庫存明顯增加,經銷商壓力較大。王春化呼籲,廠方和品牌方要真正與經銷商實現價值共用,真正成為共同體。

如何立足當下?

王春化認為,從心態上,要對增長預期保持冷靜,腳踏實地。

對個人來説,經銷處於成長上升期的品牌,總能收穫到增長。今年,王春化從心態上可以接受微增長甚至零增長,但在行動上卻仍在進一步加碼,拒絕躺平。品鑒會,定制酒,名酒進名企都在陸續籌備。同時,王春化希望通過回廠遊活動讓合作商和C端確立更好的良性互動。

李振江則針對主做華東區域的廠家和身處其中的經銷商,給出了系統的應對策略。他表示,疫情間斷性暴發,進一步加速了品牌的集中化。強者恒強,當下,經銷商對一二線白酒更為信任。在這個過程中,對抗外部環境的不確定性和被其他品牌市場侵蝕的核心關鍵動作是聚焦及重新分配“資源和組織”。李振江強調,無論是名優品牌還是新進品牌,渠道都不能單一化,必須立體多元,依靠聚焦性組織提高抗風險能力。否則,就無法享受到疫情穩定後新增的紅利。疫情過後的市場基礎建設,如品牌推廣、商業體系、動銷策略、團隊服務等仍然是主旋律。李振江認為,品牌的基礎建設決定了抗擊風險與上層建築的高度。李振江也詳細強調了渠道的重要性,持續的渠道深耕與組織化落地是對抗風險的必要途徑。疫情過後要深化廠商見面的溝通頻率;同步給予客戶新預期並疊加品宣招商活動的聲勢,提振商業端選擇本品的信心。通過新支援、新預期的出現,來解決預期和市場端信心的問題。