穩中求進,運營商持續發力中國政務雲市場

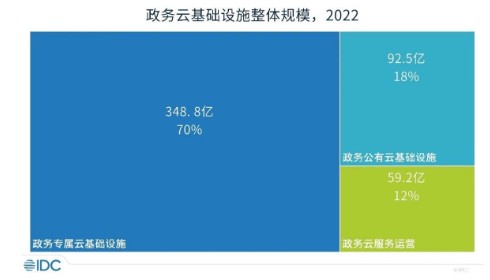

發佈時間:2023-08-04 17:53:53 | 來源:東方網 | 作者: | 責任編輯:林木作為數字政府的關鍵基礎設施建設,政務雲市場規模發展迅速。近日,IDC發佈《中國政務雲市場份額,2022》系列研究報告,報告數據顯示,2022年中國政務雲整體市場規模為500.52億元人民幣。其中,政務專屬雲基礎設施市場達348.79億元人民幣,同比增長13.1%;政務公有雲基礎設施市場為92.5億元人民幣,同比增長38.7%;政務雲運營與服務市場為59.2億元人民幣,同比增長13.7%。

圖片來源:IDC《中國政務雲市場份額,2022》

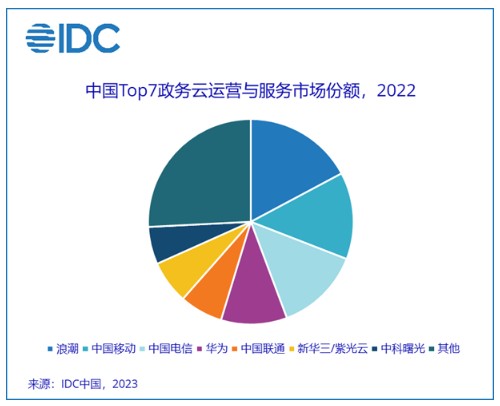

顯然,細分賽道中,政務雲是除泛網際網路領域外的第二大細分市場,已經成為各大雲計算廠商競爭的“紅海”。其中“玩家”可大致分為四類:一是以中國移動、中國電信等為代表的基礎電信企業;二是以浪潮、華為等為代表的傳統IT廠商;三是以阿裏、騰訊等為代表的網際網路企業;四是乙太極軟體等為代表的系統整合商。

然而,政務雲市場有著更深的行業壁壘,入局的“玩家”或者在技術、基礎資源、客戶關係等方面需具備一些獨特優勢,方可在市場中佔據一席之地。例如,浪潮雲、華為雲等在政務市場有著長期的技術累積,市佔率高,在政務雲的專屬雲基礎設施市場互爭榜首,總體上名列前茅。新華三、中科曙光等憑藉良好的硬體和客戶基礎,在專屬雲基礎設施、雲的運營與服務市場均成績優異,但公有雲基礎設施方面表現較弱,並未上榜。

另一方面,網際網路廠商們近年來也不斷調整市場策略,針對政務市場成立了單獨的業務線,但終因基礎資源相對薄弱,市場優勢不大,目前僅騰訊雲在政務公有雲基礎設施市場佔有一席之地,位列第七。

不過值得一提的是,當前運營商不斷發力、發展勢頭迅猛,憑藉強大的基礎設施和雲網融合的先天優勢,在政務雲市場中表現不俗。

總體上,天翼雲在市場規模方面目前暫時領跑;而移動雲發展迅速,2022年上半年中國政務公有雲、專屬雲基礎設施市場分別躍居第四和第五,2022年政務雲服務與運營市場份額由三進二,市場份額快速增長;聯通雲雖處三大運營商的末尾,但已超越騰訊雲、中科曙光、新華三等廠商,上升空間正在不斷提升。

圖片來源:IDC《中國政務雲市場份額,2022:雲運營與服務》

隨著大數據、智慧城市等新技術的發展,政務雲建設在數字化、智慧化領域得到了進一步的提升。數字公眾服務、數據安全、共用協同正成為政務雲發展的新要求,而雲服務商需要理解政府需求的本身意圖以及邊際影響,為政府提出更多優質的融合方案。

顯然,與政府“強綁定”的運營商們,更能理解到這一點。其中,憑藉與政府豐富的合作經驗,移動雲打造多種“政務雲”建設模式,結合資源整合、數據共用、安全合規、一網通辦等多個應用場景,為政府部門在實現資源集約化建設、促進業務協同方面發揮重要作用。

通過構建全國一體化“網際網路+政務服務”體系,移動雲承建的國務院辦公廳國家政務服務雲平臺,直通46個國務院部門,打通31省超500萬服務事項,從國家層面有效解決跨地區、跨部門跨層級政務服務資訊難以共用、業務難以協同等突出問題。

圖片來源:移動雲官方對外公佈資訊

另外,IDC報告指出,雲原生技術在政府領域正逐步拓展應用引入各類新型安全風險,“安全邊界”的定義方式正在隨著系統技術架構的演進發生變化,建議雲服務提供商應重點為客戶提供全棧式安全産品和服務,滿足重點行業關鍵領域的業務安全需求。

移動雲技術自主可控,基於雲原生安全自適應架構,構建了面向多雲環境的“端、網、雲、數、服”全棧雲安全産品體系,同時結合運營商級超大規模、跨行業DDOS攻擊協同防禦能力,十億級威脅情報庫等,競爭優勢凸顯。

圖片來源:移動雲官方對外公佈資訊

我們可以發現,政府越來越青睞通過購買“專屬雲服務”的形式購買長期的政務雲,與之配套的政務雲服務運營能力成為構建政務雲全棧能力的重要組成部分。報告建議,政務雲服務商可以通過建立合理規模的本地化運維團隊,以及提高智慧化運維水準兩種方式提高服務能力。

而這一點,正是運營商雲的所長之處。經過多年以來的累積和佈局,運營商雲在服務保障和本地化運維等方面都具備堅實的基礎。比如,依託中國移動強大的屬地化服務能力,移動雲擁有覆蓋全國超333個市級、超2800個縣的專業化服務團隊,具有全方位、全流程的服務機制和強大的支撐能力。

百舸爭流,萬帆競發。在未來愈發激烈的競爭中,雲廠商們如何贏得客戶的信任和市場話語權,將成為企業生存和發展的重中之重。面對多樣化的政務雲市場需求,唯有不斷打磨産品、完善服務、提升實力,為客戶帶來更高的價值,才是持續發展的真理。

相關排名數據來源:于IDC諮詢《市場規模突破500億大關,IDC發佈〈中國政務雲市場份額,2022〉系列研究報告》。