電子競技行業深度報告

2022-06-28 18:56:39.0 來源:未來智庫1、 全球電子競技産業發展概況

電子競技是以電競遊戲為基礎,資訊技術為核心的軟硬體設備為器械、在資訊技術營 造的虛擬環境中,在統一的競賽規則、以及在規則保障下公平進行的對抗性電競遊戲比賽, 是一種比拼智力與體力的全新的體育運動。電競作為一種線上或線下多人或單人形式的競 爭性、有組織的遊戲競技體育項目,具有特定的目標或獎品,例如贏得冠軍頭銜、獎金。 通過電子競技,可以鍛鍊、提高參與者的思維能力、反應能力、四肢協調能力和意志力, 培養團隊精神,職業電競對體力也有較高要求。

電子競技活動起源於五十年前玩家對遊戲的熱情。1972 年,在美國加利福尼亞州洛斯 阿爾托斯的斯坦福人工智慧實驗室,斯圖爾特布蘭特組織舉辦電子遊戲《太空戰爭》活動, 有24名參與者互相競爭,大獎為一年免費訂閱《滾石雜誌》。五十年後,電競已成為一種 全球範圍的電子遊戲競技體育項目。據弗若斯特沙利文數據,2020 年全球電競遊戲玩家達到 7.939 億名,而第 10 屆《Dota2》國際邀請賽等賽事在 2020 年的獎金超過 4000 萬美元, 電競的遊戲玩家群體廣泛,伴隨賽事運營日趨成熟,電競影響力不斷擴大,已成為當代流 行文化中日益不可或缺的一部分,特別是在 Z 世代和千禧世代中。同時,電競具有體育基 因,競爭激烈且具拼搏精神,提供動態且引人入勝的觀看體驗,吸引了龐大的用戶群體和 關注度。

目前,電子競技已獲得全球範圍內的認可,2018 年雅加達亞運會將電子競技納為表演 項目。2020 年 12 月 16 日,亞洲奧林匹克理事會宣佈電子競技項目成為亞洲運動會正式比 賽項目,並參與杭州第 19 屆亞運會。2021 年 11 月 5 日,杭州亞組委競賽部部長朱啟南在 發佈會上代表杭州亞組委首次公佈了杭州亞運會電子競技小項設置,《英雄聯盟》《王者 榮耀(亞運版)》《和平精英(亞運版)》《爐石傳説》《Dota2》、《夢三國 2》、《街 頭霸王 5》和《FIFA Online 4》8 個項目入選,2022 年 5 月,杭州第 19 屆亞運會官宣延期, 雖然本次杭州亞運會延期舉行,但近年來,電競的體育化進程不斷推進,持續展現出蓬勃 的活力和影響力,並獲得全球範圍內的認可度。過去電競是一種遊戲的運營方式,而現在, 電競不僅向體育項目邁進,也成為年輕人主流的文化生活方式。

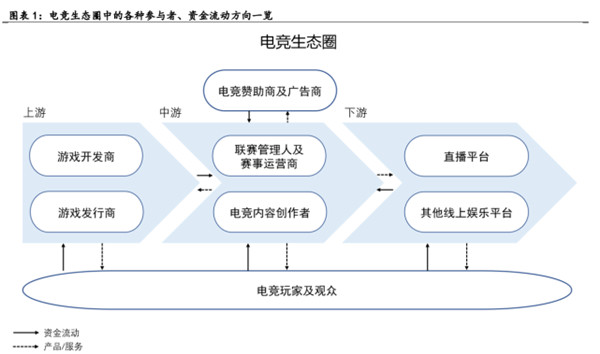

1.1、電子競技産業鏈

1.2、

電子競技生態圈的主要參與者包括

(1)遊戲開發商和發行商:開發遊戲和發行遊戲的 公司,如騰訊、網易、Garena 和 Krafton,擁有電競遊戲智慧財産權,並能夠就電競賽事進 行授權,借此推廣遊戲,增加用戶群、用戶凝聚力和流水。

(2)聯盟管理者:監管、管理 及規範電競聯賽整體框架和系統的各方,例如管理 KPL 的騰訊等。

(3)賽事運營商:組織 和運營電競賽事、製作與商業化電競賽事,以及提高遊戲玩家和觀眾參與度的公司,例如 VSPN。

(4)電競玩家:在電腦、遊戲主機、移動設備或通過雲服務玩電競遊戲的人群。 (5)電競觀眾:觀看電競賽事和電競相關內容並就此付費的人群。

(6)分銷渠道:分銷 電競內容的平臺,包括線上直播及其他線上娛樂平臺,以及傳統廣播、網路和傳輸。中國 領先電競和遊戲線上直播平臺包括虎牙、鬥魚。(7)電競達人和主播:對電競遊戲和賽事 提供實時評論或親身體驗,以及講述電競遊戲的社交媒體名人,或講述其他遊戲玩家的遊 戲玩法的社交媒體名人,一般由經紀人所管理。

(8)品牌和贊助商:通過電競宣傳品牌和 産品的公司。遊戲開發商和發行商提供電競遊戲,變現途徑包括遊戲名稱出售、訂閱/在應 用程式內購買;賽事運營商提供線上、線下電競賽事以及直播、綜藝節目、短片等電競相 關內容,變現途徑包括賽事運營、贊助及廣告、媒體版權、虛擬禮物、銷售商品;直播平臺提供線上電競賽事以及直播、短片等電競相關內容,變現途徑包括虛擬禮物、銷售商品。

1.2、 全球電競行業總收入:到 2026 年有望增長至 6021 億元

從全球範圍看,美國、歐洲、南韓及中國等國家和地區的電競産業起步較早,在經過 較長時間發展後,已形成了比較成熟的電競産業體系和商業模式;而巴西、東南亞等國家 和區域的電競産業作為後起之秀也迅速發展壯大,成為全球電競産業的重要組成部分。作 為數字體育的新形態,電競産業在全球邁入蓬勃發展階段。

電競行業的收入來自多渠道,包括電競遊戲(電腦、移動)、電競直播和電競賽事等。 據弗若斯特沙利文數據,2020 年全球電競行業總收入為 3239 億元,預計 2023 年將增至 4723 億元,預期 2020 年至 2023 年的複合年增長率為 13.4%,2026 年有望進一步增至 6021 億元,2023 年至 2026 年的複合年增長率為 8.4%。從收看電競節目的粉絲數量看,2020 年 全球有 4.88 億名收看電競節目的粉絲,其中,電競愛好者(每月至少觀看一次電競內容) 佔 2.19 億名,偶爾觀看的觀眾(每月觀看電競內容少於一次)佔 2.69 億名,2023 年,全 球電競愛好者人數預計將達到 2.776 億名,2020 年至 2023 年的複合年增長率為 8.2%,到 2026 年,有望進一步達到 3.344 億名,2023 年至 2026 年的複合增長率為 6.4%。預計到 2023 年,全球偶爾觀看的觀眾將達到 3.372 億名,2020 年至 2023 年的複合增長率為 7.8%, 2026 年進一步達到 4.041 億名,2023 年至 2026 年複合年增長率為 6.2%。

Z 世代和千禧世代佔 2020 年全球電競觀眾的 54%,女性遊戲玩家佔全球移動電競 遊戲玩家群的 43%

電競可以成為有效融入Z世代和千禧世代的渠道,這類年輕群體在 2020 年佔全球電競 觀眾的 54%,隨著電競遊戲的不斷推出和升級,伴隨用戶成長,電競遊戲可以繼續帶動、吸引、留住 Z 世代和千禧世代,同時進一步吸引更年輕的一代。此外,伴隨智慧手機的普及、 移動網際網路的發展以及當代生活娛樂時間跨度的日益碎片化,移動電競逐漸受到全球歡迎, 移動電競遊戲成為主流電競遊戲,並使電競能夠滲透到更廣泛的遊戲玩家群,特別是女性 遊戲玩家和休閒遊戲玩家,據弗若斯特沙利文數據,2020 年,女性遊戲玩家佔全球移動電 競遊戲玩家群的 43%,而女性遊戲玩家佔全球電腦電競遊戲玩家群的 35%。 電競的變現仍有龐大的增長空間,隨著電競生態圈的不斷發展,有望實施和改善新的 變現途徑,據弗若斯特沙利文數據,2020 年全球每位電競愛好者的平均收益為 4.9 美元, 相對低於 NBA 和 NFL 運動隊的每名球迷平均收益,未來電競相關內容供給不斷豐富,將使 得電競愛好者的 arpu 具有潛力提升空間。

2、 中國電競市場概覽:2020 年中國電競市場規模佔全球 42.4%

2.1、 中國電競行業發展歷程

中國在推動電競産業發展及擴大電競影響力方面發揮重要作用,已成為全球電競産業 的中心之一,持續引領和推動全球電競的創新。中國電競行業的發展歷程可分為四個時期,

(1)探索期(1998 年-2008 年):電競遊戲引入,三方賽事萌芽。《星際爭霸》與《反恐 精英》兩款具有時代意義的遊戲産品面世並進入中國市場,同時,網吧在國內興起,用戶 有機會接觸到優秀的電競遊戲。電視臺開播遊戲節目,如 CCTV-5《電子競技世界》、旅遊 衛視《遊戲東西》等。電競賽事以第三方賽事為主,如世界電子競技大賽(World Cyber Game,WCG)、職業電子競技聯盟(Cyberathlete Professional League,CPL)、電子競 技世界盃(Esport World Cup,ESWC)。2003 年 11 月,電子競技正式成為我國確立開展的第 99 個體育項目,電子競技正式進入大眾視野,伴隨當時電競行業的里程碑事件頻出,例 如知名電競選手李曉峰 SKY 在 2005 年與 2006 年兩奪 WCG 魔獸項目世界冠軍,吸引了公眾 對電競的高關注度,中國電競俱樂部也開始萌芽。

(2)發展期(2009 年-2013 年):電競網遊化,廠商主導賽事。伴隨《星際爭霸 2》 《英雄聯盟》《Dota 2》等爆款電競遊戲登陸中國,電競行業出現新的機遇,電競遊戲全 面轉向網遊化。同時,電子競技俱樂部聯盟成立,遊戲廠商開始舉辦第一方賽事,例如 DOTA2 國際邀請賽(The International DOTA2Championships,Ti)以及英雄聯盟全球總 決賽(League of Legends WorldChampionship),第一方賽事獎金遠超第三方賽事,賽事 獎金逐步攀升。2011 年,由國內電子競技俱樂部自發組建的電競聯盟——中國電子競技俱 樂部聯盟正式成立,該組織負責國內職業電子競技戰隊註冊、管理、轉會、賽事監督等多 方面工作,並頒布職業聯賽參賽俱樂部管理辦法、職業選手個人行為規範等條例。

(3)增長期(2014 年-2017 年):職業聯賽發展,移動電競崛起。增長期階段,WCG 停辦,第一屆英雄聯盟職業聯賽(League of Legends Pro League,LPL)開幕,直播平臺 進入電競市場,助力電競傳播、促進賽事版權市場,虎牙、鬥魚等直播平臺的興起、以及 玩家觀看遊戲直播習慣的養成使電競內容獲得大規模傳播的渠道,完善電競産業鏈,Ti 賽 事奪冠的天價獎金也提升了電競關注度,此外,移動電競伴隨移動網際網路的發展開始爆發, 《王者榮耀》《穿越火線:槍戰王者》等移動電競産品上線。

(4)爆發期(2018 年-至今):電競體育化、職業化和商業化加速發展。該時期的裏 程碑事件包括電競作為表演賽進入雅加達亞運會且中國隊奪金、電子競技員和電子競技運 營師成為官方發佈的新職業、亞奧理事會宣佈電競入選杭州亞運會正式項目、國際奧會 首次舉辦奧林匹克虛擬系列賽等;《和平精英》《英雄聯盟手遊》和《使命召喚手遊》等 重磅産品登陸中國電競市場;更多職業化電競賽事聯盟成立,電競賽事商業化進程加速。

2.2、 中國電競行業:2026 年市場規模有望增至 3096 億 元,2022 年電競用戶有望增至 5.20 億

從國內電競的市場規模看,2020 年中國電競市場收入為 1372 億元,佔 2020 年全球電 競市場的 42.4%,預期按 2020 年至 2023 年複合年增長率 18%將在 2023 年增長至 2256 億元, 並按 2023 年至 2026 年複合年增長率 11.1%將有望在 2026 年進一步增長至 3096 億元,中國 電競在全球範圍處於領先梯隊,且有望繼續帶動全球電競增長。具體看,中國電競市場收 入包含 PC 電競遊戲、移動電競遊戲、電競直播、電競達人商業化和電競賽事。2020 年中國 電競市場收入中,電競遊戲貢獻 1128 億元,佔中國整體電競市場的 82.2%,電競直播貢獻 183 億元,佔中國整體電競市場的 13.3%,電競達人商業化貢獻 95 億元,佔中國整體電競 市場的 6.9%(電競直播及電競達人商業化的市場規模由於業務合作的性質存在部分重疊), 電競賽事貢獻 14 億元,佔中國整體電競市場的 1.0%。據弗若斯特沙利文數據,2020 年中 國有 4.92 億名電競玩家,佔中國玩家總數的 73.2%,高滲透率凸顯電競遊戲在中國的受歡 迎程度,按 2020 年百度指數計算,在中國十大最受歡迎遊戲中,有六款為電競遊戲。

從用戶規模看,2021 年中國電競用戶規模為 5.06 億人,同比增長 1.2%,電競用戶包 括近一年至少觀看過或參與過一次核心電競遊戲賽事(包括職業和非職業賽事)、每月頻 繁玩核心電競遊戲或觀看相關直播內容的用戶。儘管電競用戶增速有所放緩,但在英雄聯 盟 S11 總決賽中國 LPL 賽區戰隊 EDG 奪冠、英雄聯盟 2022 年 MSI 季中賽 RNG 奪冠、杭州亞 運會電競項目公佈的背景下,中國電競用戶規模有望在 2022 年得到進一步的增長。同時, 隨著遊戲行業未成年人保護政策的落實,電競用戶年齡結構也將更加健康合理。到 2024 年, 中國電競用戶規模有望達到 5.30 億人,龐大的電競用戶規模,反映了作為新興文化符號的 電競在大眾群體中愈加流行,有利於吸引更多熱愛電競的優秀人才加入到電競行業中,共 同推動電競行業發展。

從用戶性別及年齡分佈看,中國電競用戶以男性用戶為主,佔比在 7 成以上,年輕化 是重要特徵。據艾瑞諮詢 2022 年 4 月調研數據統計,中國電競用戶中,76.4%的電競用戶 為男性,23.6%為女性用戶;用戶整體呈現年輕化特徵,25 歲以下的電競用戶佔比達 47%, 30 歲以下電競用戶佔比為 80.2%。隨著遊戲行業未成年人保護相關工作的持續推進,未來 電競用戶的年齡結構也將更加健康化。

電競內容具有較高的用戶粘性,電競用戶願意在電競內容上投入較長的時間。在 2022 年中國電競用戶中,每週平均玩 10-20 小時電競遊戲的佔比最高,達到 31.4%,電競遊戲時 長超過 10 小時的用戶佔比達到 83.6%;平均每週觀看 10-20 小時遊戲直播的佔比最高,達 到 31.6%,遊戲直播觀看時長超過 10 小時的用戶佔比達到 70.6%。而在電競賽事的觀看上, 79.1%的電競用戶平均每月觀看時長超過 10 小時。

2.3、 中國電競行業的政策扶持與引導

近年來,我國電競産業保持快速增長態勢,政府相關部門關注度不斷上升,相繼出臺電競 産業相關政策為行業的發展提供規範引導,推出扶持政策,助力行業長期健康穩定發展。 例如上海通過一系列鼓勵性政策支援電競産業發展,加快打造“全球電競之都”,截至 2020 年 5 月,價值榜 TOP50 的電子競技俱樂部中,有 50%的電競俱樂部位於上海,上海是 頭部電子競技俱樂部的集中所在地,IG、RNG、EDG、FPX 等位居價值榜 TOP10 的電子競技俱 樂部均位於上海,近年來,上海也已成功舉辦 2019 年《Dota2》Ti9、2020 年英雄聯盟全球 總決賽 S10 等全球頂級電競賽事。

電競産業的商業價值和重要性已獲得中國政府認可。2020 年,中國文化管理協會電子 競技管理委員會成立全國電子競技聯席會議,旨在為中國電競創造一個標準化的系統,從 而指導電競産業快速有序地發展,同時促進電競與傳統體育之間的平等。2021 年,中華人 民共和國文化和旅遊部發佈《“十四五”文化和旅遊發展規劃》,以促進電競、遊戲、娛 樂産業融合發展。全國各地持續加碼電競産業扶持力度,從支援重大電競賽事落地舉辦、 電競場館建設、電競人才培養及電競衍生業態等維度扶持,除一線城市外,越來越多的城 市將電競作為城市建設的佈局方向。2021 年以來,國家監管部門陸續出臺了多個措施,對 遊戲及電競産業提出更高的規範化要求,包括在未成年人保護、消費者權益保護、直播內 容規範等多方面加強監管,規範中國電競産業健康化發展。2022 年 6 月,中國音像與數字 出版協會電子競技工作委員會在京成立,旨在促進電子競技産業健康發展。

2.4、 中國電競産業鏈發展概況

2.4.1 中國電競遊戲市場:到 2026 年,市場規模有望達到 2314 億元

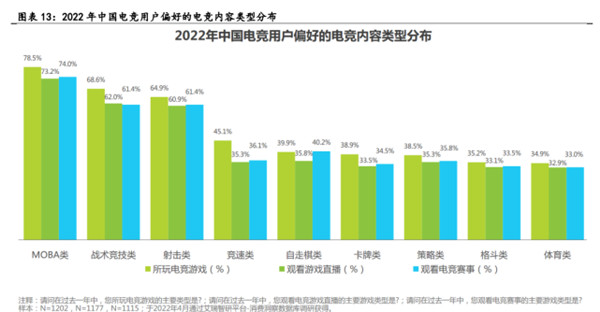

電競市場的持續發展,需要高品質電競遊戲的內容支撐。電競遊戲主要分為 PC 電競遊 戲和移動電競遊戲,PC 電競遊戲中,代表産品如《英雄聯盟》、《Dota2》、《地下城與勇 士》、《穿越火線》、《永劫無間》等,移動電競遊戲中,代表産品如《王者榮耀》、 《和平精英》、《英雄聯盟手遊》、《使命召喚手遊》等。從電競用戶的遊戲偏好看, MOBA 類、戰術競技類、射擊類、競速類、自走棋類、卡牌類、策略類、格鬥類與體育類是 熱門電競遊戲品類,其中,MOBA 類、戰術競技類和射擊類電競內容最受用戶歡迎,在所玩 電競遊戲、觀看遊戲直播及觀看電競賽事的佔比中,三者的滲透率均超過了 6 成。而其他 類型電競遊戲仍處於用戶培育階段,用戶滲透率尚在 5 成以下。

電競在遊戲運營中發揮重要作用,電競通過增加遊戲玩家、觀眾之間的參與度延長遊 戲的生命週期,為電腦/遊戲主機和移動電競遊戲奠定長線運營的重要基礎。例如,憑藉生 機勃勃的生態圈和長期舉辦的電競聯賽,《Dota2》《英雄聯盟》等遊戲推出至今仍是遊戲 社群中的頂級遊戲,擁有結構化電競聯賽體系的《王者榮耀》在 2015 年推出後仍在增長, 其 2020 年的日均活躍用戶仍超過 1 億名。據弗若斯特沙利文統計,一般移動遊戲的平均壽 命約為 1.5 年,而電競能夠顯著延長遊戲壽命,遊戲與電競相輔相成。

從 2020 年收入排名前十的內購制遊戲看,移動電競遊戲《王者榮耀》《和平精英》 《Free Fire》,以及 PC 電競遊戲《英雄聯盟》和《地下城與勇士》均入圍 Top10。《王者 榮耀》及《和平精英》(包括《PUBG Mobile》海外收入)位列 Top2,兩款手遊在 2020 年 的收入分佈為 24.5 億美元和 23.2 億美元,《王者榮耀》自 2015 年上線以來,持續展現出 色的收入表現與強大的生命力,王者榮耀職業聯賽 KPL 目前已成為全球頂級移動電競聯賽, 電競為延續遊戲的生命週期與影響力起到積極的作用。“吃雞”手遊《Free Fire》憑藉其 在東南亞及巴西等國家及地區的影響力躋身前 4。PC 遊戲《英雄聯盟》與《地下城與勇士》 分別以 17.5 億美元、14.1 億美元收入位列榜單的第 6 位和第 10 位,《英雄聯盟》與《地 下城與勇士》分別在 2011 年和 2008 年由騰訊引入中國市場,深受中國玩家熱愛,且已舉 辦多屆英雄聯盟職業聯賽 LPL、地下城與勇士 F1 天王賽等知名電競賽事,兩款 PC 遊戲至今 仍有出色的全球收入表現,展現強大的生命力與影響力。

據 Sensor Tower 數據,2021 年全球收入超過 10 億美元的手遊中,騰訊《PUBG Mobile》 (合併《和平精英》收入) 和《王者榮耀》2021 年全球收入均超過 28 億美元,包攬全球手 遊暢銷榜第 1 和第 2 名,分別同比上漲 9%和 14.7%,《原神》移動端以 18 億美元收入位列 第 3 名,Garena《Free Fire》以超過 11 億美元的收入排名第 8。《王者榮耀》《PUBG Mobile》(合併《和平精英》收入)與《Free Fire》在 2021 年依舊延續出色的表現,此外, 國産二次元開放世界 RPG 産品《原神》在取得出色全球收入表現的同時,也開始嘗試電競 領域,由原神授權、嗶哩嗶哩直播主辦的首個原神電競賽事活動《嗶哩嗶哩原神 UP 主邀請 賽》在 2021 年 11 月開啟,16 位 UP 主每週末進行創意賽事 PK,共同爭奪線下決賽資格與 最終 100 萬賽事總獎金,在比賽項目方面,部分創意來自於玩家在 B 站投稿的創意玩法, 例如“迷宮”、“留聲機+躲貓貓”、“臥底挑戰”等,都是在原神玩家群體中頗受歡迎的 創意玩法。以“迷宮”玩法為例,原視頻在 B 站收穫 92 萬播放量與 9.6 萬點讚量,引發玩 家的喜愛與熱議,也掀起了一波效倣迷宮的作品投稿熱潮,玩家自創內容已成為遊戲生態 發展中重要部分。此次嗶哩嗶哩原神 UP 主邀請賽由專業電競賽事團隊進行製作,也邀請了 專業電競賽事解説加盟參與,在各方面都達到專業賽事水準。

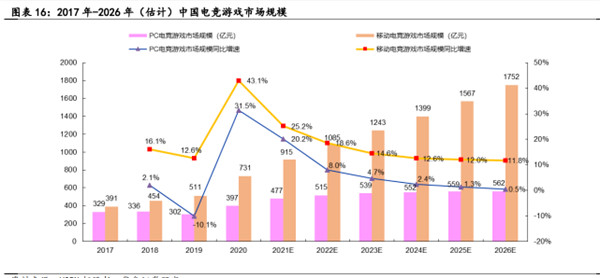

從電競遊戲的市場規模看,據弗若斯特沙利文統計,2020 年中國 PC 電競遊戲市場規模 為 397 億元,移動電競遊戲市場規模為 731 億元,預計 PC 電競遊戲、移動電競遊戲市場規 模在 2020-2026 年的年均複合增長率分別為 6.0%、15.7%,到 2026 年,PC 電競遊戲市場規 模有望達到 562 億元,而移動電競遊戲市場規模有望達到 1752 億元,兩者合計 2314 億元。 伴隨移動網際網路的普及與發展、用戶生活娛樂時間的碎片化,具有與電腦/遊戲主機電競遊 戲相似沉浸式體驗、硬體與操作門檻相對較低的移動電競遊戲成為主流電競遊戲,影響力 逐漸增強,爆款移動電競遊戲如《王者榮耀》《和平精英》《英雄聯盟手遊》《金鏟鏟之 戰》等不斷涌現,疊加移動電競職業化發展逐漸成熟,共同助力移動電競成為電競行業重 要增長點。(報告來源:未來智庫)

2.4.2 中國電競直播市場:到 2026 年,市場規模有望提升至 584 億元

直播平臺和其他線上娛樂平臺是電競遊戲和電競賽事的主要傳播渠道,包括虎牙、鬥 魚、嗶哩嗶哩、快手直播、騰訊體育等。電競直播平臺是中國電競圈層用戶主要獲取資訊 的來源,對用戶的電競體驗影響較大,在用戶的電競觀賽體驗上,多家直播平臺上線賽事 和直播的實時回放功能提高用戶體驗,用戶可以回顧賽事精彩時刻,不錯過關鍵賽事。在 用戶的電競互動體驗上,直播平臺通過融合雲遊戲、帶貨、遊戲宣發等形式,突破原有發 彈幕、打賞的互動方式,以虎牙直播為例,2021 年 3 月,虎牙上線一系列直播互動新玩法, 包括直播互通遊戲、直播間掉寶、直播帶貨、一鍵開黑、主播撞車等,持續提升用戶的沉 浸式直播體驗。

快手、B 站等入局者通過發力版權,撬動自身直播業務。2019 年底,B 站 8 億元購買英 雄聯盟全球總決賽中國地區三年年獨家直播權成為其發力直播的重要節點。2020 年,針對 直播業務,B 站在頭部主播、內容生態、政策扶持等各方面都開展了全方位的佈局。2021 年第四季度,B 站在直播等增值服務業務的收入同比增長 52%,是除廣告收入外增速最快的 業務。各大賽事期間,B 站用戶數量也有明顯增長,例如 2020 年英雄聯盟 S10 期間,B 站 直播與 S9 相比,人次峰值同比增長 160%,賽事期間整體直播觀看人次同比增長 300%; 2021KPL 春節賽關注增量的各平臺佔比,B 站位居首位,佔比達 43%。

EDG 奪冠引爆話題量和關注度

2021 年 11 月 7 日,2021 英雄聯盟全球總決賽 S11 迎來冠軍爭奪之戰,中國戰隊 EDG 成功戰勝南韓戰隊 DK,以 3:2 的成績拿下全球總冠軍,該事件掀起輿論狂歡熱潮,60 余個 話題登上各個社交平臺熱搜榜,累積在榜時長達 469.7 小時,其中,微網志話題“EDG 奪冠” 在榜時長達 8 小時,話題閱讀量突破 37.5 億次。愛國情懷、電競體育精神以及英雄聯盟戰 隊熱度全面爆發。S11 作為全球最受關注的電競賽事之一,賽事期間,B 站直播人氣峰值達 到近 5 億,直播累計觀看人次同比增長超 20%,B 站電視端(雲視聽小電視)累計觀看人次 更是同比增長超 400%。不僅僅是賽事直播,B 站 UP 主們將遊戲文化及電競賽事,與音樂、 舞蹈、動畫、手工、時尚、科技等內容相結合,推出了豐富的創意視頻。截至 2021 年 11 月 6 日,賽事期間 B 站英雄聯盟相關視頻的投稿量突破 30 萬,同比增長超 100%;相關視 頻總播放量突破 25 億,較 S10 同比增長超 40%。此外,也有更多群體的熱愛和需求被關注 到,S11 期間,B 站推出了電競賽事中首個無障礙直播間,通過引入訊飛聽見技術服務,推 出 AI 語音識別字幕,為聽障遊戲愛好者即時顯示解説內容。同時,B 站還聯合專業手語翻 譯團隊,在賽果播報及賽後採訪環節提供手語翻譯,並於每個比賽日推出手語互動內容, 截至 2021 年 11 月 6 日,B 站 S11 無障礙直播間吸引近 600 萬人觀看。除 B 站外,鬥魚平臺 也公佈了 S11 觀賽數據,取得實質性突破,例如鬥魚直播平臺賽事直播總觀看人次突破 10 億次,周邊節目總觀看人次突破 1.78 億次,S11 社區互動人數突破 1 億。電競內容與直播 平臺相輔相成,直播平臺因為優質電競內容而獲得巨大的關注度,電競內容因為直播平臺 而放大聲量、擴大影響力。

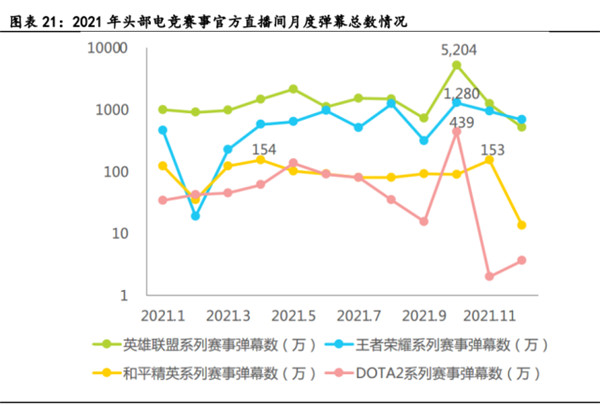

2.4.3 中國電競賽事行業:市場規模到 2026 年有望增長至 89 億元,CAGR36.3%

中國電競賽事運營商通過製作優質內容吸引觀眾,以提高電競在中國的整體商業化潛 力,商業化潛力越高,吸引的品牌及贊助商越多,進而推動電競相關內容的進一步製作, 促進電競行業的發展,形成商業化良性迴圈。從 2021 年全年的電競賽事用戶活躍情況看, 頭部電競賽事熱度穩固,頭部電競賽事在 1 至 2 個月的休賽期外,整體賽事熱度和用戶關 注度始終保持在較高的水準。根據小葫蘆大數據平臺監測數據顯示,英雄聯盟賽事和 DOTA2 賽事在全球總決賽期間引發電競用戶觀看熱潮,賽事官方直播間觀眾發送彈幕總數得到翻 倍式增長。此外,職業電競也在圖案鎖多元化生態,女子電競和虛擬體育電競等新形式正 在成為電競的新興力量,王者榮耀女子公開賽的舉辦和上海虛擬體育公開賽的創辦,有助 于電競賽事內容的進一步完善,開啟數字體育發展的新場景和新模式。

從中國電競賽事市場的競爭格局看,在中國提供電競賽事運營、贊助和媒體版權分銷 服務的參與者數量有限。按 2020 年的收入計,VSPN(包括香蕉遊戲傳媒,其在 2021 年第 一季度被 VSPN 收購)佔中國電競賽事行業市場份額超過 75%,位居第一,且為唯一一名業 務涵蓋行業所有細分市場的參與者。

中國電競賽事行業領跑者英雄體育 VSPN 擬赴港 IPO,騰訊為股東

英雄體育 VSPN 成立於 2016 年 5 月,是以電競為核心的一站式綜合服務提供者,覆蓋 全球粉絲的電競內容製作者,經過多年發展,VSPN 已成長為電競行業的連接中樞和行業持 續發展的內驅動力,致力於推動中國電競的轉型和電競産業的全球進化。VSPN 的高速成長 得益於電競作為一種觀賞性運動在全球的日漸流行,且 VSPN 已經在亞洲電競賽事運營方面 建立了市場領導地位,據弗若斯特沙利文報告,2020 年,按舉辦的賽事數目計,VSPN 位於 亞洲第一;按來自電競賽事業務及商業化的收入計,VSPN 在中國位列第一。根據 2020 年 《百度指數》,在十大最受歡迎的電競遊戲中,VSPN 在中國覆蓋其中九項,包括《王者榮 耀》與《和平精英》。2021 年 1 月,VSPN 通過收購香蕉遊戲傳媒的控制權進一步加強公司 的海外賽事運營能力。除電競賽事外,VSPN 通過電競、遊戲達人和主播向中國主要直播及 其他線上娛樂平臺提供豐富多樣的電競相關內容。憑藉電競及其相關內容産品,VSPN 為電 競粉絲帶來沉浸式賽事體驗和在電競社區中可分享熱愛的真摯連接,進而打造包容、活躍 的電競社區。

財務數據方面,英雄體育 VSPN 自 2016 年成立以來迅速成長,在 2019 年、2020 年與 2021 年前三季度的營業總收入分別為 9.3 億元、8.9 億元和 13.2 億元;在 2019 年、2020 年與 2021 年前三季度的凈利潤分別為 0.3 億元、-6.0 億元和-13.6 億元,經調整凈利潤分 別為 3949.6 萬元、-8840.6 萬元、-3.17 億元。VSPN 的營收來源包括來自客戶合約的收入 和來自其他來源的收入,其中來自客戶的收入包括電競賽事運營收入(VSPN 為遊戲開發商、 發行商及其他電競行業參與方運營、製作、直播線上和線下電競賽事的服務收費而産生收 入)、商業化收入(VSPN 通過向品牌、贊助商提供贊助及行銷解決方案,協助遊戲開發商和 發行商銷售電競賽事媒體權利給媒體分銷渠道,提供廣告代理服務等産生收入)、社群運營 收入(自 2021 年起産生來自社群運營的收入,VSPN 管理的達人、主播和職業電競俱樂部的 履約時數滿足要求時,自直播平臺獲取虛擬禮物費和按月支付的與表現掛鉤的付款)及其 他。2020 年 VSPN 電競賽事運營、商業化佔總營收的比例分別為 55.1%、34.2%,2021 年前 三季度 VSPN 電競賽事運營、商業化和社群運營佔總營收的比例分別為 35.3%、34.1%和 25.9%。

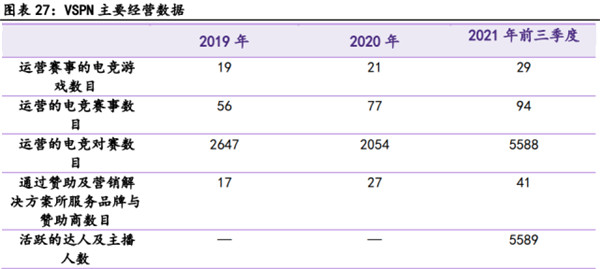

主要經營數據方面,2020 年,英雄體育 VSPN 在中國及海外為 21 款電競遊戲運營 77 項 電競賽事,共有對賽超過 2000 場。而在 2021 年裏,主要經營數據進一步增加,截至 2021 年前三季度,英雄體育 VSPN 在中國及海外為 29 款電競遊戲運營 94 項電競賽事,共有對賽 約 5600 場,數量龐大、種類繁多的熱門賽事製作與運營,構成了英雄體育 VSPN 收入穩固 的基本盤與核心競爭力,也使其穩居國內電競賽事市場龍頭地位。此外,VSPN 向提供贊助 和行銷解決方案的品牌與贊助商數目也在快速增加,主要由於 VSPN 通過在 2021 年收購上 海厚翰的控制權並有組織地發展人才孵化及管理業務,提升與品牌和贊助商聯繫的能力。

《王者榮耀》電競賽事運營案例

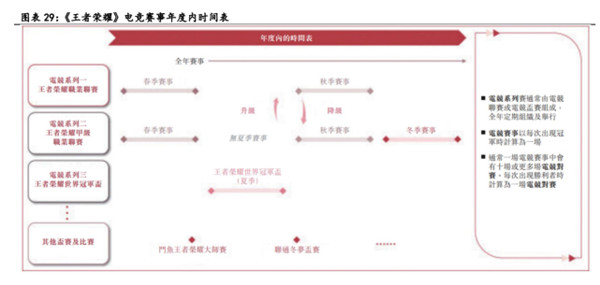

《王者榮耀》的電競賽事分為長期季度聯賽、短期杯賽和競賽等。《王者榮耀職業聯 賽》(KPL)是中國《王者榮耀》官方頂級的職業電競聯賽,KPL 全年分為春季賽和秋季賽, 每個賽季分為常規賽、季後賽和總決賽,VSPN 自 2017 年起一直為 KPL 唯一賽事運營商; 《王者榮耀甲級職業聯賽》(KGL)為中國《王者榮耀》第二級官方職業電競聯賽,KGL 全 年分為春季賽、秋季賽和冬季賽,每個賽季分為常規賽、季後賽和總決賽,KGL 的目標旨在 為職業聯賽體系長期持續培養新俱樂部和新秀選手,對接 KPL 選秀大會,為 KPL 帶來新鮮 血液,電競隊伍可從 KGL 晉級至 KPL,或從 KPL 降級至 KGL。KPL 和 KGL 的電競隊伍均通過 全國選拔賽選出;《王者榮耀世界冠軍盃》(KCC)為中國《王者榮耀》官方頂級的職業電 競冠軍盃,KCC 每年通常于夏季舉行,比賽分為選拔賽、小組賽、淘汰賽和總決賽,VSPN 自 2017 年起一直為 KCC 賽事運營商。VSPN 為 KPL、KCC 運營賽事,就每個賽季而言,VSPN 均運營常規季度對賽及季後電競對賽,以及終極大型總決賽,此外,VSPN 也製作非經常性 的其他杯賽和競賽,例如鬥魚王者榮耀大師賽、聯通冬夢杯賽。VSPN 通過為遊戲開發商、 發行商以及其他電競行業參與方等運營、製作,以及直轉播線上和線下電競賽事的服務收 費而産生來自電競賽事運營業務的收入。賽事運營服務包括賽事策略、規劃及管理、直播 內容拍攝、製作及直轉播、具創意的視覺設計及創新,以及在主要城市隨時可供使用的線 下電競綜合中心及競技場。

KPL 誕生於 2016 年 9 月,創辦時有 12 支戰隊參加,從 2018 年春季賽開始啟用雙城主 客場制,當時的十二支隊伍一分為二,分別落戶成都、上海兩座城市主場,到目前已經擁 有了 16 家城市冠名俱樂部,俱樂部在全國各地陸續落地線下場館,成為線下主場,除聯盟 主場所在地上海(線下主場未落地的俱樂部的比賽在該場館進行)外,已經有 7 座城市可 以舉辦 KPL 聯賽。在傳統體育中,地域化是常見的,例如籃球等全球化運動,小城市的球 隊,也有球迷,現場看球的習慣成為生活方式,逐漸建立起球迷與球隊的感情聯繫,美職 籃(NBA)的俱樂部則不僅與當地群眾建立良好關係,也更進一步地驗證了競技與城市相互 促進。NBA 球隊是波士頓、克利夫蘭、洛杉磯等的名片,凱爾特人、騎士隊、湖人隊等在世 界範圍擁有強大的影響力,他們為城市帶來的文化加持已超脫競技本身。王者榮耀戰隊南 京 Hero 久競線上下主場落地後,舉辦“Hero 在南京"高校友誼賽,第二屆王者榮耀大眾賽 事華東賽區 1-Hero 荔枝杯王者挑戰賽,隊員多次作為特邀嘉賓參與到各種賽事中去,這是 俱樂部、隊伍與當地群眾建立情感連接的一種方式。體育化表達和城市化建設,讓選手跟 觀眾更有歸屬感,同時賽事擁有了更多連接線上線下的場景和觸點。

KPL 注重賽制賽程的調整優化,提升職業賽事的觀賞性。賽制方面,2018 年,KPL 聯賽 打破傳統模式,設置全局 BP 模式,即 BO7 比賽中,在前六局中雙方選手英雄選擇不能重復, 提升了賽事的競技性與戰術的豐富性。全局 BP 模式對於 KPL 甚至 MOBA 遊戲領域都是一次 大膽創新,打破了比賽陣容固化的問題。2021 年 KPL 春季賽常規賽,十數支隊伍被新賽制 分為 S、A、B 三個組別進行對戰,並在每場比賽沿用 2020 冬冠敗方選邊的規則,在全新賽 制規則下,選手在常規賽的目標感更強,觀眾也更有沉浸感,觀賽體驗也更佳,S、A、B 分 組制度,改變了以往傳統分組賽事熱點不聚焦的情況,增加了更多強強對話,同時,賽事 直接影響到世界冠軍盃的參賽名額,更增加了看點。 賽程方面,以 KPL2022 春季賽賽事為例,常規賽共分為 4 個階段,第一輪迴圈賽,第 二輪迴圈賽,卡位賽和第三輪迴圈賽,常規賽採用分組晉級制,共持續 10 周,迴圈賽每場 為五局三勝制(BO5),卡位賽每場為七局四勝制(BO7),第三輪迴圈賽後,S 組全部戰隊 進入季後賽,A 組前 4 支戰隊進入季後賽共 10 支戰隊,其中 S 組前 4 支戰隊為勝者組,其 余 6 支戰隊為敗者組,進行雙敗淘汰賽,每場比賽為七局四勝制(BO7)。季後賽採用雙敗 賽制,每場為七局四勝制(BO7),季後賽最後一場為總決賽(冠軍爭奪戰)。

線上上,KPL 還通過優化觀眾的觀賽視角來提升觀賽體驗,例如 KPL 上線第一視角,觀 眾在觀看賽事直播的同時,還可切換選手第一視角,實時查看選手細節操作,觀看“第一 視角”的每個精彩瞬間,還能學以致用地應用到自身的遊戲體驗中。憑藉賽事觀賞性的不 斷迭代創新,KPL 關注度快速增長。王者榮耀 2017 年官方全年職業賽事體系內容觀看量為 103 億,到 2020 年,王者榮耀賽事內容總觀看量超過 730 億,4 年間的複合增長率高達 63%。 管理體系方面,KPL 結合傳統體育與電競的特點,引入英超、NBA 的管理體系,設置工 資帽、轉會制度、三方經紀模式等規則,形成由遊戲版權方和俱樂部們共同構成的商業利 益共同體,打造了開放、共建的職業化體系。在這套體系中,聯盟不但推動俱樂部參與分 賬,還積極推動俱樂部的商業能力建設,例如鼓勵地域化合作;注重造星,鼓勵選手個人 商約;皮膚收入注入賽事獎金等。在聯盟的助推下,僅 AG 電子競技俱樂部全網自媒體矩陣 用戶關注數量達 2.47 億,粉絲年齡層 20-30 歲,粉絲職業多樣化。圍繞受眾、賽事與聯盟 生態的不斷進化,KPL 賽事持續精進。進一步為商業價值奠定基礎。

依託商業合作效果,KPL 合作夥伴不僅在數量上實現了快速攀升,而且在如今 KPL 的讚 助商中,品牌類型也更加多元化,涉及 3C 數位、飲料、運動服飾、金融、日化、食品、汽 車等多個行業,合作夥伴的核心訴求是希望能長期佔據年輕市場。相較于 2021 年,預計 2022 年 KPL 商業合作夥伴續約率達到 70%,長約客戶預計 5 席,從側面印證了合作夥伴對 KPL 長線投入的決心,體現 KPL 不斷提升的商業價值得到認可。 KPL 如今已發展完整的聯盟體系,具有強大的影響力和觀眾基礎。據弗若斯特沙利文報 告,按于 2020 年 8 月 16 日舉行的 2020 年 KPL 總決賽期間最高觀眾人次計,KPL 目前為全 球最大型的移動電競聯賽,觀看 2020 年王者榮耀職業聯賽(KPL)總決賽的觀眾為 1.05 億 名。未來伴隨 KPL 的影響力不斷擴大、賽事水準不斷提升,其商業價值也將不斷增加,在 助力形成年輕用戶電競文化圈層的同時,也將為賦能品牌方與城市發展提供更多力量。

2.4.4 中國電競達人商業化市場規模:預計 2026 年將達 345 億元,CAGR 為 24%

電競達人商業化的重點在於電競專屬人才孵化和管理機構,其與渠道、電競達人合作。 機構與達人、主播簽訂合約,併為達人、主播提供培訓,以提升達人、主播的受歡迎程度。 這類機構在行業內進行行銷活動以增加達人、主播在直播平臺的曝光率,並鼓勵觀眾在直 播期間贈送禮物;電競專屬人才孵化和管理機構也向直播及其他線上娛樂平臺、品牌與讚 助商提供例如受眾開發、內容設計、商業合作等服務,並賺取收入;電競達人商業化是品 牌和贊助商行銷商品與服務的新興行銷渠道,品牌及贊助商主要與電競專屬人才孵化和管 理機構合作,這類機構通過直播平臺和其他線上娛樂平臺的達人及主播內容協助行銷品牌 和贊助商的商品與服務。電競達人商業化的收入來源包括來自直播受眾的虛擬禮品、來自 直播及其他線上娛樂平臺的內容付款、來自品牌和贊助商的商業化費用及其他。據弗若斯 特沙利文數據,按受益計,2020 年中國電競達人商業化市場規模為 95 億元,未來隨著經濟 增長穩定、技術發展和網際網路滲透率進一步擴大,疊加線上視頻用戶數量龐大,預計中國 電競商業化市場規模將在 2026 年達到 345 億元,複合年增長率為 24%。

案例:VSPN 的達人及主播內容矩陣

VSPN 培養及管理電競遊戲達人、主播及職業電競俱樂部,為直播與其他線上娛樂平臺 創造、分銷高品質的電競遊戲相關內容,並從事其他商業化活動。自 2020 年開始,VSPN 將 提供的內容擴展至達人及主播內容,旨在提供一系列各種形式的達人和主播內容,例如聚 焦電競及遊戲的直播、短片。短片包括將達人及主播直播內容的精選重播剪輯為短片,以 及根據達人及主播的鏡頭編寫短故事並製作成創意短片,于 2021 年 9 月,VSPN 與達人及主 播製作了超過 9400 段專有電競相關短片,並分銷至各社交媒體和線上娛樂平臺,擴大達人 及主播的影響力,産生額外收入,有關收入與達人及主播分成。達人及主播也製作其他形 式的娛樂內容,例如才藝表演、音樂。VSPN 的達人與主播一方面通過第三方直播及其他線 上娛樂平臺與粉絲進行線上互動,例如鬥魚、虎牙、嗶哩嗶哩等,電競粉絲被吸引觀看更 多 VSPN 的電競賽事,且有更大機會購買虛擬物品或訂購由 VSPN 的達人及主播在互動期間 推廣的商品,從而産生變現機會;另一方面,粉絲可線上觀看 VSPN 製作的通過社交媒體和 娛樂平臺分銷的專有短片,進一步與電競生態圈進行互動。

2.4.5 南韓電競産業 VS 中國電競産業

南韓作為職業電競起步較早的國家,對周邊國家乃至全世界的電競産業影響深遠。 1997 年,亞洲金融危機(IMF)爆發,南韓經濟受到了沉重的打擊,南韓政府決定改變國家 的經濟模式,從僅僅依靠重工業産業、土地房産業等傳統領域改製成大力支援文化産業, 從此,電視劇、電影、綜藝、遊戲電競行業都開始興起。南韓的網際網路速度在當時屬於世 界頂尖,網吧的普及度高,越來越多的年輕人逐漸組隊玩《星際爭霸》等競技類網路遊戲。 南韓職業電子競技協會(KeSPA)于 1999 年由南韓政府牽頭成立,負責南韓電競賽事的舉 辦、新電競項目的立項、電競選手的合同以及電競在南韓的宣傳工作。在 KeSPA 建立後, 南韓電競在電視上得到了更好的傳播,例如 OGN、MBC Game、GOMtv 等都曾與 KeSPA 有合作, 以 KeSPA 帶頭,形成了“協會+俱樂部+電視臺”的鐵三角體系。此外,南韓電競選手不但可以延期參加兵役,還可受到明星般的追捧,為電競人才的發展奠定基礎。2000 年,世界 電子競技大賽(WCG)創立,該項賽事由南韓國際電子行銷公司(Internation Cyber Marketing, ICM)主辦,並由三星和微軟(自 2006 年起)提供贊助,以推動電子競技的全 球發展為目標,後發展至全球電競頂級賽事。據弗若斯特沙利文報告,南韓目前為最發達 (按每人平均計算)及最活躍的電競市場之一。

南韓電競獲政府大力扶持,自上而下發展

從南韓政府牽頭在 1999 年成立 KeSPA 統一負責電競賽事舉辦、保障電競選手權益,到 2006 年《遊戲産業振興法》的出臺,再到 2012 年《電競振興法》的出臺,《電競振興法》 使南韓在國家層面和地方自治團體肩負起振興電子競技運動的責任,釜山電子競技館和光 州電子競技館均是依照該法建造,再到 2018 年南韓文化體育觀光部宣佈投入 5000 億韓元 扶持文化內容産業,其中包括電競行業,同時,韓方表示在 2022 年前要達成五個目標(1) 規劃 100 片電競俱樂部專屬用地(2)推動當地居民舉辦業餘級電競賽事(3)打造地區性 電子競技活動設施(4)在體育館周邊設立電競周邊商店(5)打造電子遊戲體驗館以及體 育旅遊直播中心。再到 2020 年,南韓通過《電子競技促進法修正案》,規範職業選手合同, 保障電競選手權利。此外,南韓電競選手不但可以延期參加兵役,還可受到明星般的追捧, 也為電競人才的發展奠定基礎。南韓政府自上而下的支援為電競産業的健康發展提供了良 好的土壤。(報告來源:未來智庫)

南韓電競完善的體制形成了合理的電競人才金字塔

KeSPA 通過對標競技體育的模式指導電競行業,電競俱樂部引入了教練、領隊、心理諮詢師、經理等一系列角色,運作體系規範、高度分工且獨立成熟,疊加南韓大型企業的 資本支援,在全球電競賽事上,南韓俱樂部展現出了持久的統治力。KeSPA 體系的存在是韓 國電子競技高速發展的基石,KeSPA 本身的政府背景既保證了電子競技這一新生事物在全社 會的認可度,也保證了對職業選手的監管力度,推進了職業化進程,保證了內容産出的根 本。KeSPA 商業體系與遊戲廠商捆綁,激發廠商不斷改進遊戲的競技性,在競技項目上, KeSPA 一方面深耕南韓強勢項目,一方面大力培養新興項目,例如在 KeSPA 的扶持下,《英 雄聯盟》迅速霸佔南韓網吧的螢幕,高度職業化的南韓俱樂部僅用了兩年就稱霸了該項目, 《英雄聯盟》成為如今的南韓國民電競遊戲。此外,在政府的扶持下,KeSPA 開發出了例如 轉播權售賣、賽事利潤分成等多種商業變現途徑。

2018 年,南韓成立電子競技名人堂,組成部分包括電競展示墻,電競歷史,電競圈的 英雄人物,電競明星,著名人物,兩個指紋和世界冠軍獎盃展示區,一個互動的活動大廳, 以及兩個可以供參觀者遊玩的 VR 室,經過名人堂評選委員會和投票,南韓電競選手 Faker、 Bengi 和 PraY 成功入選名人堂。在很多體育競技比賽的項目中,會創建“名人堂”特殊的 榮耀機構,比如美國 NBA 籃球聯賽設立名人堂(奈史密斯籃球名人紀念堂),名人堂除了 給予優秀選手特殊的榮耀之外,名人堂的存在也會讓競技項目延續自身的文化傳承,讓更 多人能夠更加深層次的了解競技運動。2020 年,國內也緊跟南韓電競步伐,正式成立英雄 聯盟職業聯賽 LPL 名人堂,並選出首屆入選人名單。

2021 年 12 月,南韓官方體育協會宣佈電子競技被列為正式體育項目,此外,南韓電子 競技協會(KeSPA)也是南韓體育協會準會員團體,電子競技可以作為單一項目團體選拔亞 運會等國家隊成員,並可以在國家財政支援下,備戰杭州亞運會。KeSPA 在確定杭州亞運會 電子競技項目南韓國家代表隊五個項目的主教練後,將於 4 月選拔電競國家代表隊選手團, 而《英雄聯盟》項目將以六人大名單參賽,選手選拔主要由“競技力提升委員會下屬各項 目委員會”負責,每個項目的主教練將參與選手選拔過程。

南韓電競的泛娛樂一體化發展

三星集團等南韓頂級財團,對電競的持續投入,帶動資本市場大舉進入電競産業,從 而打造了龐大的電競生態圈。這種玩法又被中國等電競後起之秀借鑒,電競産業成為泛娛 樂産業。國際化的賽事將南韓的電競生態圈推廣至全球,中國、美國、歐洲等後起之秀紛 紛借鑒南韓模式,電競在全球範圍內創造了龐大的商業價值。 針對泛娛樂化,南韓很早推出了例如戰隊踢館、邀請娛樂明星對戰等節目,這些節目 廣受好評,節目品質較高。2014 年,南韓出品該國第一部電競綜藝節目《TrueLOLShow》, 之後,南韓陸續出品了諸如《就一局》《Game Show 遊戲樂樂》等不同品類的電競綜藝節目。 2020 年,南韓出品了電競選秀綜藝節目《LOL THE NEXT》,該節目的導師陣容均為知名電 競職業選手,通過多期節目篩選選手,並傳授每個位置的遊戲知識和戰術套路,節目播出 後,引起了廣泛的熱度討論,此外,國內直播平臺虎牙購買了這檔綜藝的獨播權。綜藝節 目是可以快速提升選手影響力的平臺之一,南韓的電競綜藝化迸發出了新的火花。2021 年, 拳頭遊戲和南韓的 SBS 電視臺合作,推出電競選秀節目《LoL the Next 2021》,拳頭遊戲 和 LCK 官方希望通過綜藝節目的形式,來挖掘更多 LCK 賽區的新生代選手,南韓正積極探 索電競綜藝的系列化。

電競綜藝可以彌補選手在現實人設中的關注度缺失,讓更多人了解到選手在遊戲外的 個人魅力。南韓作為綜藝大國,其出品的各類型綜藝節目,如《Running Man》,也廣受國 內外觀眾的好評,目前南韓已經擁有了豐富且成熟的電競綜藝製作經驗。職業電競選手還 可以通過 Twitch TV 和 Afreeca TV 等主流遊戲直播平臺與粉絲互動,産出泛娛樂直播內容, 獲取更多收入和關注度。此外,南韓電競也在探索電競周邊等其他商業模式,例如遊戲學 院建設與電競旅遊觀光商品産業,吸引外國遊客,並以此來帶動地區旅遊。 泛娛樂內容對於加速大眾電競認知有積極推動作用。泛娛樂化是賽事內容升級的趨勢, 是賽事産業升級的方向。觀賽用戶及玩家是賽事重要的流量來源,留住玩家成為各大賽事 的首要問題,單純賽事産出的內容已逐漸不能滿足用戶的需求,賽事內容的升級至關重要。 縱覽各大賽事,不論是開場秀的聲樂舞蹈,還是遊戲人物 CG 等,泛娛樂化的身影隨處可見, 由於賽事內容需要觀眾具備觀賽基礎與理解門檻,因此,泛娛樂化內容憑藉具有低參與門 檻的特性,使得玩家可以快速融入其中,更大範圍內提升玩家的電競參與度,加深電競賽 事印象,填補賽事內容。

南韓電競探索聯盟化

2020 年 4 月,拳頭遊戲宣佈,南韓 LCK 賽區自 2021 年實行聯盟化——即南韓 LCK 聯賽 採取特許經營模式,LCK 聯盟與俱樂部成為合作夥伴與共同體,共同決定聯盟有關事項,共 享運營收入,南韓 LCK 賽區將成為繼中國 LPL、北美 LCS、歐洲 LEC 之後全球範圍內第四個 實行聯盟化的賽區。聯盟化有助於賽區成績的提升,例如,自 2018 年 LPL 實行聯盟化後, 在國際性賽事上取得出色成績,從 2018 年 MSI 季中冠軍賽到 2018 年洲際賽,2018 年雅加達亞運會,再到 S8 和 S9 世界賽、2020 年 MSC 季中杯以及 2021 年的 S11 世界賽,LPL 均斬 獲賽事冠軍。2019 年歐洲 LEC 賽區也開啟聯盟化進程,來自 LEC 賽區的 G2 強勢奪得 2019 年 MSI 世界冠軍。2018 年起,LPL 推進聯盟化及主客場制改革,即效倣 NBA 等傳統體育賽 事的特許經營賽制,開創了電競史上“聯盟化”的先河,一方面通過席位招標和聯賽名額 永久化,即特許經營模式,招攬更多的資本與投資者加入,共創 LPL 電競生態;另一方面, 取消 LPL 降級制,但保留晉陞通道,合併 LSPL 甲級聯賽和 TGA 城市英雄爭霸賽為新的 LDL 發展聯賽,每年從 LDL 發展聯賽挑選 1 支作為新的 LPL 生力軍的同時,也保證年輕人才梯 隊的建設與輸送。此外,LPL 的主客場制參考 NBA 主客場賽制,構建基於城市的比賽生態系 統,以聯賽區域化(固定在 3-5 個主場城市),加速 LOL 電競文化的建設、推廣與滲透。

雖然南韓電競産業規模低於中國電競産業,但與南韓相比,中國電競産業起步較晚, 發展體系仍有待完善,在電競市場運營、政策法規制定、人才培養與發展保障、商業運作、 社會認可度等方面,中國電競仍有很長的路要走,而南韓的發展經驗正可以為中國電競的 發展所借鑒。隨著電競入亞的確定,中國已經逐步開始推廣電競教育産業,電競人才資源 缺口逐漸填充,電競産業鏈逐步完善,中國電競産業的未來具備較大的發展潛力。

3、 中國電競産業的未來趨勢

3.1、 電競賽事未來發展趨勢:體育化、大眾化、全球 化與科技化

電競賽事的發展將呈現體育化、大眾化、全球化與科技化。首先,電競作為數字體育 的新模式,從 2020 年 12 月電競被批准成為杭州亞運會正式項目,到 2021 年 3 月國際奧委 會通過改革建議,提出鼓勵虛擬運動的發展,進一步與電子遊戲社區互動,再到 2021 年 4 月國際奧會首次舉辦奧林匹克虛擬系列賽等事件,均表明電競正在向體育産業推進和轉 型升級,而電競的背後蘊含著全力以赴、堅持到底、不言放棄的體育精神,電競也以其數 字化特徵和用戶影響力,成為體育運動推廣和文化交流的重要載體;第二,與傳統體育相 同,電競同樣要落地大眾化,智慧手機、電腦等硬體的普及,使得電競的門檻降低,而隨 著電競賽事走上全球舞臺,用戶的認知、社交都有了更多的需求,而電競的“體育精神” 在不斷強化、獲得用戶的認同後,用戶自然從被動參與變為了主動刷屏,進一步助力電競的 文化傳播。近年來,頭部電競賽事推動電競內容出圈,在社會大眾中引起廣泛關注,伴隨移動遊戲不斷普及、移動電競的爆發以及電競泛娛樂內容的探索,也進一步降低了電競用 戶的參與門檻,同時,校園電競、女子電競、娛樂化電競等平民電競賽事的發展,讓更多 人能夠參與到電競之中,助力電競的大眾化傳播;

第三,伴隨中國遊戲廠商的出海熱潮,“電競出海”有望在全球化維度迎來快速發展, 移動電競出海的佼佼者包括網易《荒野行動》《永劫無間》、沐瞳科技《無盡對決》等, 此外,中外在遊戲開發、賽事參與、內容製作及商業贊助等領域相互合作愈發緊密,電競 成為中外文化交流的重要載體;第四,技術的創新為電競産業發展提供新的動力,技術的 提升能夠讓電競直播的視覺效果進一步增強,增強觀眾的參與度,AI、VR、AR、MR 等技術 在電競賽事、直播平台中應用愈加廣泛,有效提升用戶的觀賽和使用體驗,例如,英雄聯 盟 S10 全球總決賽開幕式中由 AR 技術呈現出來的 K/DA 女團,以及 S10 領先體育賽事首次 運用 XR 直播技術提升觀賽體驗;內容平臺也在推出和豐富虛擬主播 IP,例如 LPL 哈啤品牌 合作虛擬人物“哈醬”等。未來伴隨技術的進一步發展,科技發展有望拓寬電競邊界,電 競的科技化升級將體現在電競的賽事內容、商業模式、用戶體驗等全方位升級。

案例:網易《永劫無間》的電競生態佈局

《永劫無間》是由網易旗下“24 Entertainment 工作室”開發的一款多人動作競技遊 戲,于 2021 年 7 月 8 日開啟不刪檔測試,《永劫無間》Steam 全球公測于 2021 年 8 月 12 日正式開服,2021 年 11 月 10 日,《永劫無間》官方宣佈全球銷量突破 600 萬,創下國産 買斷制遊戲銷量新紀錄,2022 年 6 月,《永劫無間》全球銷量突破 1000 萬,成為首個全球 銷量破千萬的國産買斷制遊戲。《永劫無間》上線後,用較短的時間完成了從零到爆款的 突破,並走到了其他電競賽事可能需要摸索數年才能達到的世界級電競賽事階段。

産品維度,《永劫無間》在玩法層面是快節奏的格鬥玩法加上經過時間沉澱積累下的 中國武俠文化,最終由多人競技類遊戲模式串聯起來,成就了永劫無間這一非典型的爆款。 遊戲門檻方面,玩家需要掌握普通攻擊、蓄力攻擊、反擊(振刀)三種操作,這三種操作 存在相互克制關係,需要玩家反覆進行博弈尋找破敵之策。而永劫無間的另一個核心玩法, 是遊戲角色自帶的“飛索”,玩家可以通過使用飛索鉤取地形,實現在戰場中自由穿梭。 上述兩種核心玩法,造就了《永劫無間》的差異性,也是這款遊戲能夠有別於其他多人競 技類遊戲成為爆款的核心因素之一。相比射擊類多人競技遊戲,近戰格鬥可以給予玩家的 反饋是更加頻繁的,更多“視距內容易進入操作決勝”的戰鬥,有利於正向反饋的積攢。 正反饋頻出、操作決策大於裝備、高自由度都是《永劫無間》能吸引玩家的重要要素,同 時作為買斷制遊戲,也決定了這款遊戲不會因增值服務影響遊戲數值,保證了遊戲的公平 性。産品的遊戲特性是永劫無間電競化過程中,競技性和觀賞性的保障。

《永劫無間》深度賦能城市電競。作為承辦杭州亞運會電子競技項目的比賽場地, “杭州電競中心”于 2022 年 5 月 31 日正式宣佈啟用,該場館是國內首座亞運會賽事標準 的專業電子競技場館。杭州電競中心是以“星際漩渦”為設計理念,從空中俯瞰,場館像 一艘“星際戰艦”坐落在城市中,與電競的科技元素高度契合。在電競中心啟用儀式暨首 次市民開放日中,除了對外全方位的展示杭州電競中心的設施,《永劫無間》武道爭鋒傳 火挑戰賽也與杭州電競中心啟用儀式一同亮相,成為首個在杭州電競中心舉辦比賽的電競 品牌,而《永劫無間》在杭州電競中心完成揭幕賽後,引發了大量的話題討論,單條詞條 的閱讀量在微網志平臺就已經超過 2200 萬。本次傳火挑戰賽的定位並沒有局限在電競內容層 面。一方面,《永劫無間》通過聯動自身的電競生態資源,帶來更多元的賽事內容,例如 通過聯動職業選手與遊戲主播,在賽事的高競技基礎上,呈現出了更多元的泛娛樂內容體 驗。另一方面,其全球化的電競生態,也為杭州電競中心激活品牌屬性和經濟屬性提供了 重要助力。在杭州電競中心啟用儀式暨首次市民開放日活動中,網易與杭州市拱墅區政府 在現場簽署合作協議,網易將在拱墅區落地全球電競賽事中心及電競研發團隊,積極引進 網易知名遊戲 IP 賽事,共同探索打造一條兼具産業價值、社會價值乃至中國價值的電競産 業生態道路,助力深化杭州地區的電競地域化戰略。《永劫無間》呈現的不僅是賽事本身 呈現的價值,作為具有代表性的國風産品,其自身具備的優勢和特性,也在不斷的豐富電 競的社會價值,並在文化、經濟、産業鏈發展等不同維度上為城市賦能。

《永劫無間》積極探索遊戲、電競賽事與中華傳統文化出海,2021 年 11 月,《永劫無 間》宣佈開啟全球賽事“劫杯”,獲得全球範圍的俱樂部參與支援,並完成了七大賽區、 四地辦賽。其中,國內參與的包括 JDG、FPX、WBG 等知名電競俱樂部,海外也不乏有豪門 俱樂部參與,包括法甲聯賽球隊里昂旗下的電競品牌 LDLC OL、瑞典的 Alliance 戰隊、 Nigma Galaxy、狼隊等知名國際電競品牌。電競俱樂部的踴躍參與,不僅説明《永劫無間》 賽事的受認可程度高,也是一項電競賽事走向成熟的標誌。從現階段“劫杯”的辦賽情況 來看,這項國際化賽事已經在中國、越南、新加坡、日本等國家落地,網易此前在東南亞 市場佈局的資源和辦賽經驗已經轉化為了劫杯的一大優勢。作為一款有著強烈東方美學的 國産遊戲,《永劫無間》在傳統文化的輸出上,同樣走出了一條新的道路,例如通過遊戲 形式重新塑造李小龍這一家喻戶曉的形象,無形之中也讓《永劫無間》成為傳播中華武術 精神的重要載體。《永劫無間》正是以遊戲為載體,以電競為渠道,助力中國文化“走出 去”。隨著全球賽事體系步入成熟化運營,《永劫無間》賽事將有望在全球電競産業中獲 得更大的賽事影響力以及商業價值。

3.2、 電競商業化收入趨向多元化

電競的商業化變現渠道趨向多元化發展,包括票務收入、版權收入、贊助收入、周邊 收入、內容衍生收入、增值收入(如遊戲內購、直播平臺打賞、視頻平臺付費服務)等。 電競 IP 生態邊界不斷拓展,在遊戲和賽事之外,文學、漫畫、動畫、音樂等形式也在不斷 延伸,全方位的衍生內容宇宙不斷豐富,提升 IP 外延價值。電競遊戲 IP 與文化、衍生內 容跨界,不僅是長尾商業價值的延展,更是將電競內容以不同的文化傳播載體進行傳播, 降低用戶對電競內容接觸門檻,有利於實現電競文化破圈。頭部遊戲 IP 背靠遊戲産品本身, 開發出衍生遊戲內容,佔領更多遊戲細分市場有助於 IP 生態價值的提高,例如《英雄聯盟》 開發自走棋遊戲、卡牌遊戲、回合製遊戲,各遊戲又各自推出賽事,而在遊戲和賽事之外, 《英雄聯盟》在影視劇、綜藝、紀錄片、虛擬女團、動漫、網文等均已有豐富內容的拓展, 《英雄聯盟:雙城之戰》衍生動畫曾在第四十九屆安妮獎(Annie Awards)頒獎典禮上, 榮獲包括“最佳角色設計”、“最佳藝術指導”、“最佳視覺效果”等獎項。在觀眾的認 可度上,電競衍生內容品質的不斷提升,收穫了越來越多用戶的認可,以 2020 年上線的電 競衍生劇《穿越火線》為例,截至 2021 年 4 月在豆瓣平臺有近 13 萬人打分,評分達 8.1, 全方位的衍生內容宇宙不斷豐富。

電競俱樂部的行銷合作深度、商業模式不斷拓展

電競俱樂部與品牌主的合作深度不斷加強。電競産業具有龐大的流量基礎、年輕化的 用戶和強大的社交屬性,吸引了眾多品牌主的進入,從起初的贊助、冠名合作,拓展至更 深層次的戰略合作與內容合作,品牌賦能融入年輕生活場景,為電競商業化價值增長提供 動力,例如平安銀行與 BLG 戰隊的合作除了戰隊冠名外,雙方還合作推出 IP 形象、聯動銀 行卡等。除此之外,電競俱樂部積極探索“IP 化”,開拓私域流量實現多元化營收。電競 俱樂部正探索將公域的賽事粉絲,運營為私域的俱樂部流量資産,並通過社區運營、MCN 領 域、電商運營和自製欄目等方式實現用戶留存,打造俱樂部品牌 IP,通過“粉絲經濟”實 現變現,以降低對賽事獎金、贊助收入的依賴,例如 RNG、IG、FPX 等國內俱樂部均在以多 種途徑嘗試打造俱樂部 IP,實現俱樂部的多元化營收。

3.3、 電競賦能城市發展,帶動城市産業升級

電競産業能夠帶動周邊産業發展,助力城市整體經濟發展,以線上影響力激活線下城 市文化生活,賦能城市發展。電競産業在中國的發展,起初主要集中在北京、上海、廣州 等一線城市。以電競産業發展較為成熟的上海市為例,英雄聯盟世界賽、Ti 等知名賽事相 繼於此舉辦;騰競體育、英雄體育、嗶哩嗶哩等産業鏈企業於此紮根;EDG、RNG 等頂級俱 樂部的主場紛紛落地上海;上海市靜安區規劃了“一圈多核”的整體框架結構,由靈石中 國電競中心輻射各個産業,並在核心區域形成“北靈石、南新華”的佈局。電競多維度共 同助力上海打造“全球電競之都”。目前,中國的電競城市版圖已從少數的中心城市,逐 步向外擴散,如深圳、成都、重慶、武漢等電競遊戲和電競用戶活躍的城市,未來隨著電 競和城市産業的結合逐漸深入,電競産業的能力進一步激活,更多城市有望將電競作為本 地經濟發展的重要一環,憑藉電競塑造新的城市文化符號與名片。

“電競+”催生更多城市線下場景融合,激活用戶體驗。電競流行文化正成為年輕用戶 圈層的潮流文化符號、新的全球化社交語言。定位年輕化的商業已開始圍繞“電競+”展開 更多創新業態,包括特許經營、品牌聯名、場景合作及 IP 主題産業園等正被探索激活,豐 富城市文化,激活用戶新體驗。隨著電競影響力的不斷提升,電競 IP 所具有的商業價值也 持續擴大,用戶對電競的認同感和歸屬感,將延伸到電競合作産品中,電競與更多場景的 跨界融合,也將孵化出更多的“電競+”生活新業態,讓電競與用戶的生活更加緊密融合, 隨著技術的升級和移動網際網路應用場景的拓展,將來也還會有更大的發展空間。(報告來源:未來智庫)

3.4、 電競專業人才培養未來發展趨勢

電競行業的蓬勃發展,帶動相關人才需求快速擴張,除電競遊戲公司的相關崗位,電 競賽事活動、電競俱樂部、電競自媒體及內容製作、電競經紀等電競生態相關公司對電競 人才都有著強烈的需求。

中國電競人才市場發展現狀:電競人才缺口明顯,人才培育體系逐漸完善。

隨著電競被納入體育競賽項目,電子競技員、電子競技運營師被列為新職業,社會對 電競的態度,逐步有所改觀,據《中國職業電競人才發展白皮書》(2021 年 11 月發佈)統 計,未來五年電競從業人員有著近 350 萬人的需求,電競人才缺口明顯。目前,電競人才 的培育體系主要包括高校培育體系和市場培育體系,兩者共同為電競市場發掘、培養和輸 送人才。高校培育體系,2017 年以來,部分高校陸續增設相關專業,電子競技運動與管理 專業的開設為電競專業人才的培養提供了有效的支援,例如,北京大學開設電子競技高級 人才研修班,中國傳媒大學與虎牙戰略合作成立中傳虎牙電競研究中心等;市場培育體系, 主要為電競教育相關企業、電競俱樂部搭建培訓平臺並開設電競課程,且與高校開展校企 合作,以産教研融合的方式推進國內電競教育發展,例如,超競教育聯合騰訊電競發佈專 業類電競教材,比心聯合職業戰隊開展電競青訓招募活動等。在保障職業電競選手健康發 展層面,頭部的職業電競賽事聯盟如 LPL、CF 聯盟等,通過推出選手健康關懷計劃、舉辦 行業自律活動,讓更多的電競選手減輕身體、心理等因素對職業生涯的影響,例如,2020 年 8 月,騰競體育聯合耐克推出選手健康關懷計劃“LPLTEAMTRAINING”,以及 CF 電競聯 盟聯合中娛協舉辦行業自律及愛國教育培訓活動,加強選手自律,避免選手因假賽、作弊 等因素而影響職業生涯發展。

在國內,成為職業選手的條件關鍵詞包括“遊戲天賦與遊戲水準高”、“18 周歲以上” “學習能力強”、“心態好、適應團隊生活、自律”等,而成為職業選手的渠道包括打遊 戲排位,俱樂部從遊戲榜單中挑選聯繫;打電競賽事且表現突出,俱樂部聯繫;主動報名 參加聯盟/俱樂部青訓活動;參加電競培訓班,俱樂部推薦試訓;電競從業人員推薦等。職 業選手訓練時長較長,需要日復一日的訓練,而除了頭部電競選手外,選手在入行時與普 通上班族的薪資水準相似,入行薪資區間在 5000-10000 元,比賽成績與薪資掛鉤。電競選 手的職業壽命短暫,25 歲之前是職業電競選手的黃金年齡,職業選手退役後的就業方向包 括主播、解説、戰隊教練、領隊、經理等,但再就業也存在挑戰。

數字體育背景下,電競人才迎來新的發展機遇。電競人才將有更多的競技舞臺,電競 項目呈多元化趨勢、更多企業舉辦電競賽事、傳統體育與電子競技融合加速,均有望為電 競選手帶來更多的展現舞臺;電競人才將有更長的職業壽命,電競選手的訓練逐漸科學化, 結合體能訓練與理療康復等方式,假賽打擊力度加強,有利於電競選手的自律能力提升, 延長電競選手職業壽命;電競人才將有更多的就業機會,隨著電競産業的快速發展,電競 上下游生態鏈將愈加完善,就業機會不斷豐富,電競人才有望在電競産業內實現良性自迴圈。

中央機構 | 人大機構 | 國家主席 | 國務院 | 最高人民法院 | 最高人民檢察院 | 政協機構 | 民主黨派 | 群眾團體 | 駐外機構 | 友情連結

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 中國新聞網站聯盟

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 京ICP證 040089號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號

京網文[2011]0252-085號

京公網安備 11010802027341號

京網文[2011]0252-085號

關於我們 | 法律顧問: 北京岳成律師事務所 | 公告 | 刊登廣告 | 聯繫方式 | 本站地圖 | 違法和不良資訊舉報電話:010-88828271 舉報流程 | 對外服務: 訪談 直播 廣告 展會 無線