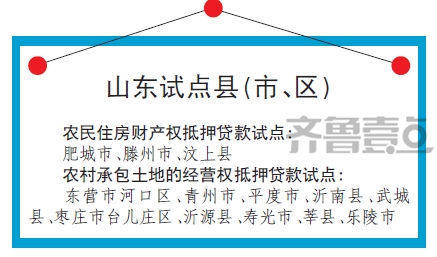

24日下午,央行網站發佈兩個暫行辦法,就農村承包土地經營權、農民住房財産權(簡稱“兩權”)抵押貸款試點工作進行明確。山東省肥城市、東營市河口區等13個縣(市、區)納入“兩權”抵押貸款試點範圍。

缺少有效的抵押物,是長期以來制約農民貸款的重要因素。近年來,隨著各地確權登記頒證、流轉交易平臺搭建、價值評估、抵押物處置等配套工作的不斷推進,農村“兩權”抵押貸款試點得到了越來越多的基礎支援。

但住房財産權和土地經營權,是農民安身立命的重要資産,如果把“兩權”抵押出去,萬一貸款還不上,農民拿什麼謀生?對此,《農民住房財産權抵押貸款試點暫行辦法》規定,除用於抵押的農民住房外,借款人應有其他長期穩定居住場所,並能夠提供相關證明材料。因借款人不履行到期債務,或者按借貸雙方約定的情形需要依法行使抵押權的,貸款人應當結合試點地區實際情況,配合試點地區政府,在保障農民基本居住權的前提下,通過貸款重組、按序清償、房産變賣或拍賣等多種方式處置抵押物。

《農村承包土地的經營權抵押貸款試點暫行辦法》則明確,要堅持不改變土地公有制性質、不突破耕地紅線、不損害農民利益、不層層下達規模指標。貸款人應當統籌考慮,合理自主確定承包土地的經營權抵押貸款抵押率和實際貸款額度。

對於貸款用途,“兩個辦法”明確,應主要用於農業生産經營等貸款人認可的合法用途。

“農機設備、肥料農藥這些都可以。”在山東省內一家農商行擔任鄉鎮網點負責人的朱達州説,銀行在審核貸款時,一定會重點考察並在貸後持續關注貸款用途和償還能力。“籌集結婚彩禮、買房蓋房雖然都是農民的用錢大項,但若把抵押貸款用在這些方面,能否按時還款就不好説了。”

據介紹,因為主要是助力農業生産,所以抵押貸款週期也應與農業生産相匹配,一般在1年左右。

延伸閱讀

山東省重點貸給新型農業經營主體

今年1月,山東省政府發佈《關於貫徹國發〔2015〕45號文件做好農村承包土地經營權和農民住房財産權抵押貸款試點工作的實施意見》,提出要重點選擇農戶和農業龍頭企業、家庭農場、專業大戶和農業合作社等新型農業經營主體進行試點,2017年年底前完成。

我省開展“兩權”抵押貸款試點工作,要重點在盤活農民土地用益物權的財産屬性上下工夫。在貸款對象上,重點選擇農戶和農業龍頭企業、家庭農場、專業大戶和農業合作社等新型農業經營主體。在貸款産品設計上,探索發放以農村承包土地經營權和農民住房財産權為單一抵押物的貸款産品,下放審批許可權,縮短貸款審批時間。鼓勵金融機構發放1年以上的中長期貸款,在風險可控的前提下,適當提高抵押率,增加貸款額度,降低貸款利率,切實滿足農業經營主體的融資需求。