自今日起,銀行卡刷卡手續費將正式下調。根據新規,發卡機構收取的發卡行服務費將對借記卡、貸記卡差別計費。借記卡費率降低為不超過交易金額的0.35%,單筆收費13元封頂;貸記卡費率不超過0.45%,不實行單筆收費封頂。

分析認為,此次銀行卡刷卡手續費下調,將直接降低商戶經營成本,餐飲等行業商戶受益較大。而貸記卡單筆收費“上不封頂”的規定或將影響購車等大額消費。

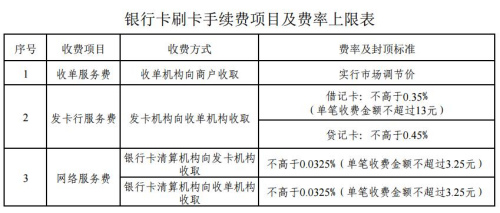

銀行卡刷卡手續費項目及費率上限表。來自國家發改委網站

如何調整?

——借記卡單筆收費13元封頂

國家發改委、中國人民銀行3月份聯合印發《關於完善銀行卡刷卡手續費定價機制的通知》,自9月6日起總體上較大幅度降低收費水準。廣大商戶們從今天起將迎來一份“降費大禮包”。

據了解,銀行卡刷卡手續費主要是發卡機構收取的發卡行服務費、銀行卡清算機構收取的網路服務費和收單機構收取的收單服務費。根據新規,發卡行服務費、網路服務費費率水準將降低,收單環節服務費將實行市場調節價。

其中,發卡機構收取的發卡行服務費將改為不區分商戶類別,實行政府指導價、上限管理,並對借記卡、貸記卡差別計費。發卡行服務費費率水準降低為借記卡交易不超過交易金額的0.35%,貸記卡交易不超過0.45%。 借記卡交易單筆收費金額不超過13元,貸記卡交易不實行單筆收費封頂控制。

同時,銀行卡清算機構收取的網路服務費費率水準降低為不超過交易金額的0.065%,不區分借、貸記卡,單筆交易的收費金額不超過6.5元。此外,對非營利性的醫療機構、教育機構、社會福利機構、養老機構、慈善機構刷卡交易,實行發卡行服務費、網路服務費全額減免。

資料圖。

誰最受益?

——餐飲等行業費率降幅過半

中新網記者注意到,此次銀行卡刷卡手續費下調,將直接降低商戶經營成本,餐飲等行業商戶受益較大。

“初步測算,政策實施後各類商戶合計每年可減少刷卡手續費支出約74億元。”國家發展改革委、人民銀行有關負責人在答記者問時透露,調整後不同行業商戶受益程度存在一些差別。 餐飲等行業商戶貸記卡、借記卡交易的發卡行服務費、網路服務費費率合計可分別降低53%—63%,百貨等行業商戶可降低23%—39%。

讓我們來算一筆賬,以餐飲行業為例,按照此前的收費政策,要對餐飲商戶收取0.9%的發卡行服務費,照此計算,顧客若刷卡1000元,商戶需支付9元的服務費,而新規實施之後,商戶最高只需支付4.5元服務費,一筆交易可省下4.5元的費用。

在北京開了一家川菜館的趙老闆對中新網記者表示,現在越來越多的顧客喜歡刷卡消費,這次刷卡手續費下調將為自己省下一筆實實在在的“真金白銀”,減輕了餐館的經營壓力,希望能儘快落實。

資料圖。

有啥影響?

——貸記卡收費“上不封頂”或影響大額消費

此次新規對借記卡、貸記卡交易的發卡行服務費做出了不同政策安排,借記卡單筆交易收費13元封頂,但貸記卡交易不實行單筆收費封頂控制。在外界看來,貸記卡單筆收費“上不封頂”的規定或將影響用信用卡買車等大額消費。

舉例來説,刷信用卡購買汽車,按照此前的政策,發卡行服務費實行60元封頂,新規實施後,同樣是用信用卡刷卡10萬元,商戶則需要按照0.45%的費率支付450元服務費。

為何貸記卡交易不實行單筆收費封頂控制?中國人民大學財政金融學院副院長趙錫軍告訴中新網記者,與借記卡相比,貸記卡可以透支,銀行為此要墊付資金,需承擔資金佔用等成本和相對較高的業務損失風險。若實行封頂限制,透支1萬和10萬都只付出一樣很少的費用,這對銀行是不合理的。而此舉也有助於提高違法套現的成本,減少信用卡違法套現的現象。

此外,新規實施後,對消費者刷卡交易會有哪些影響?國家發展改革委、人民銀行有關負責人向記者表示,銀行卡刷卡手續費不向持卡消費者收取。本次政策調整,從總體上較大幅度降低了費率水準,有利於降低商戶經營成本,改善經營環境,不僅不會增加消費者支出,而且有利於消費者獲得更好的刷卡消費體驗。