上市銀行:做好“加減法” 開拓新空間

2016年,上市銀行繼續優化信貸結構,積極服務重大戰略和重點工程,加大力度壓降産能過剩行業信貸投放。此外,上市銀行紛紛強調,滿足自住型購房需求,堅決落實關於房地産市場的宏觀調控政策,開拓消費信貸空間,服務供給側結構性改革

隨著年報的披露,上市銀行2016年信貸結構愈發清晰。年報顯示,除了與國家戰略相關的重大項目、重點工程以及小微“三農”等領域貸款持續增長外,2016年上市銀行還助力消費轉型升級,個人住房貸款也有明顯增長。

信貸投向“有保有控”

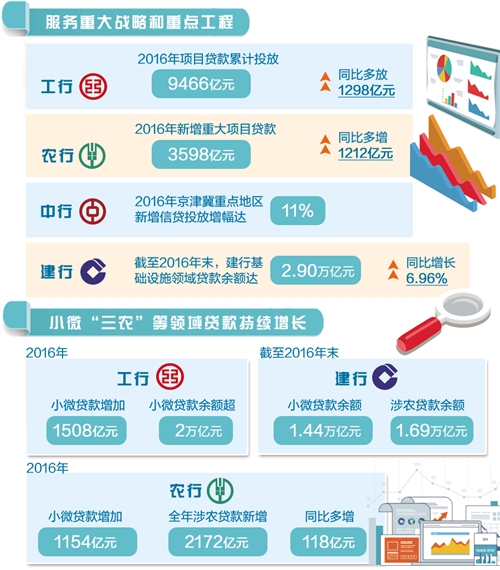

“一帶一路”建設以及京津冀協同發展、長江經濟帶等重大戰略相關項目和工程一直是銀行業的重點業務。年報顯示,2016年,工商銀行積極服務重大戰略和重點工程,項目貸款累計投放9466億元,同比多放1298億元;建設銀行支援國家重大戰略實施,截至2016年末,基礎設施領域貸款餘額達2.90萬億元,同比增長6.96%;農業銀行2016年新增重大項目貸款3598億元,同比多增1212億元;中國銀行2016年京津冀重點地區新增信貸投放增幅達11%。

“國家重大戰略和重點項目事關經濟轉型和結構調整方向,加大金融特別是銀行信貸支援具有重要意義。”民生銀行首席研究員溫彬表示,銀行要確保有足夠的信貸額度予以投放,並要在評審機制和流程方面提升效率,及時滿足項目需求。此外,還應鼓勵政策性銀行與商業銀行相結合、直接融資與間接融資相結合,更好地發揮金融支援作用。

圍繞供給側結構性改革,服務實體經濟,上市銀行注重做好信貸“加減法”,在著力支援小微“三農”等領域外,還調整壓縮了産能嚴重過剩行業授信。

年報顯示,工商銀行創新推廣線下專業化經營與線上標準化運營相結合的小微金融服務模式,2016年小微企業貸款增加1508億元,成為國內首家小微貸款餘額超過2萬億元的商業銀行;截至2016年末,建設銀行小微企業貸款餘額1.44萬億元,涉農貸款餘額1.69萬億元;農業銀行強化“雙創”和小微企業金融服務,2016年小微企業貸款增加1154億元,“三農”金融服務取得新成效,全年涉農貸款新增2172億元,同比多增118億元;浦發銀行支援綠色産業等發展,截至2016年末,綠色信貸餘額1738.12億元。

與此同時,上市銀行也在壓降産能過剩行業信貸投放。截至2016年末,建設銀行鋼鐵、水泥、電解鋁、平板玻璃、造船5個産能嚴重過剩行業貸款餘額較上年減少49.86億元;中國銀行嚴控産能過剩行業信貸,貸款餘額佔比同比下降0.13個百分點;農業銀行煤炭、鋼鐵等行業貸款餘額也有所下降。溫彬説,銀行可在對産能過剩行業授信總量控制的同時,優化信貸投向,對於有技術、市場和信譽,但暫時困難的企業可按市場化原則債轉股,對於面臨淘汰的“僵屍企業”則要堅決退出。

對於今年的信貸投放,工商銀行行長谷澍表示,今年經濟逐漸回暖,公司貸款需求比2016年會更旺盛。在提供金融服務和支援方面,除了信貸,工商銀行更注重對資産管理、投資銀行、金融租賃等表內外全口徑融資的統一把握。

個人住房貸款增長明顯

從上市銀行年報看,各家銀行都加大了個人住房貸款投放力度。數據顯示,截至2016年末,建設銀行個人住房貸款餘額3.59萬億元,增幅29.26%;2016年工商銀行境內個人住房貸款增加7170億元,增幅達28.8%;民生銀行個人住房貸款快速增長,截至2016年末,個人住房貸款達2952.01億元,比上年末增長1811.42億元。

對於個人住房貸款,上市銀行強調滿足自住型購房需求,並支援三四線城市去庫存。“工行在個人住房貸款的發放上,比較注意支援居民個人住房合理信貸需求,同時努力抑制各類炒房等投機性需求。”谷澍説,工行個人住房貸款餘額裏有四分之三是滿足首套房的信貸需求,2016年新增的7000多億元個人住房貸款中,在三四線城市的比例超過50%。建設銀行相關負責人也表示,個人住房貸款是2017年建設銀行信貸投放的重要方向,但會堅持解決自住型購房的信貸需求。

溫彬表示,銀行需堅決落實關於房地産市場的宏觀調控政策。在總量上,新增個人住房貸款在新增貸款中佔比較上年回落至合理區間;在結構上,繼續加大對剛性購房需求的信貸支援力度。同時,要嚴格信貸審查,防範操作風險。

對於今年個人住房貸款增長趨勢,中國人民大學重陽金融研究院客座研究員董希淼説,數據顯示,2016年新增貸款中有約45%為個人住房貸款,到今年2月末這一佔比已回落至32.51%。今年個人住房貸款增速將回歸正常,但還會保持一定幅度的增長。

適應居民消費擴大升級趨勢,上市銀行消費貸款也快速提升。比如,截至2016年末,建設銀行信用卡貸款和個人消費貸款餘額為5170.40億元,同比增長16.01%;浦發銀行信用卡累計發卡 2758.31萬張,流通卡數1687.59萬張,同比增長46.00%;民生銀行零售貸款餘額為8891.69億元。其中,消費貸款(含住房貸款)和信用卡透支佔比分別為 39.89%和23.32%。

“在驅動經濟增長的‘三駕馬車’中,消費貢獻佔比逐步提高,我國消費金融迎來快速發展時期。隨著個人住房貸款增速回落,各上市銀行今年將把消費信貸作為新的業務增長點。”董希淼説,上市銀行可借助大數據手段,為客戶提供精準、批量的消費金融服務;同時,還可加大與電商、大型超市等平臺的合作,推動消費信貸業務的健康快速增長。

溫彬也認為,消費信貸有巨大發展空間。他説,上市銀行一方面應從客戶需求出發,針對額度、期限、還款方式等設計産品,提供更多便利的消費信貸産品;另一方面深化與外部場景合作,實現金融服務與消費場景的有機融合。