稅延養老險,這個可以有(熱點聚焦·你的養老錢放在哪兒?②)

財政部等部門日前發佈《關於開展個人稅收遞延型商業養老保險試點的通知》,自5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點,試點期限暫定一年。

我國為什麼要開辦“稅延養老險”?這一險種能多大程度利好普通百姓?保險業為此該做好哪些準備?本報記者對此進行了調查。

用稅收優惠政策,夯實養老體系“第三支柱”

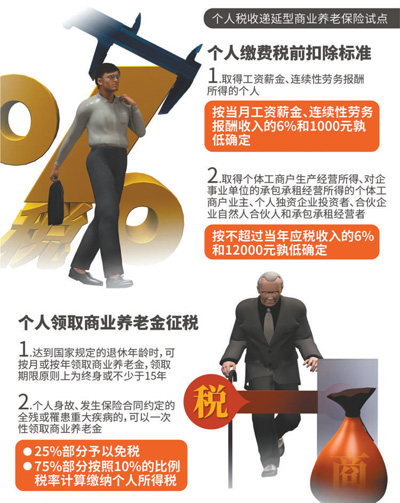

居民投保稅延養老險時,所繳納保險費允許稅前列支,養老金積累階段免稅,退休後領取養老金時再繳納

推出稅延險這項惠民政策,不僅在今年《政府工作報告》中有承諾,事實上也已經在業界論證了10年之久,連續多年成為全國兩會熱點話題,而今政策終於靴子落地。專家普遍表示,這是我國養老保險體系第三支柱建設向前邁進的一大步。

1999年我國60歲以上人口占到總人口的10%。到2017年底,60歲以上的人口達到2.4億人,佔比已經提高到17.3%;65歲以上的人口達到1.58億人,佔比上升到11.4%。老齡化速度之快、規模之大,已成為我國經濟社會發展面臨的一大新挑戰。

這麼多的老齡人口,養老問題如何解決?目前,中國的養老保險體系有三大支柱:第一支柱是政府“兜底”的基本養老保險,第二支柱是企業年金、職業年金,第三支柱是個人商業保險。專家指出,目前第一支柱基本養老保險費佔比達90%,第二、第三支柱保費佔比合計10%,明顯太單薄。

世界銀行建議,如果退休後生活水準與退休前相當,養老金的替代率需要達到70%以上。數據顯示,目前我國基本養老保險的目標替代率(退休金/退休前工資)在60%左右。

也就是説,我們現在的養老保險模式,主要是靠“第一支柱”支撐,可是這個“第一支柱”是政府兜底的基本養老保險,其保障水準跟退休前的工資收入相比有很大“落差”。要彌補這一差距,還需要第二支柱和第三支柱發力。

個人稅收遞延型商業養老保險,是由保險公司等機構承保、運營的一種商業養老保險或養老基金,屬於“第三支柱”。居民投保該險種時,所繳納保險費允許稅前列支,養老金積累階段免稅,退休後領取養老金時再繳納。

“以減稅促養老”也是國際上的成熟做法。比較典型的是美國的“個人退休賬戶IRAs”——人們在退休前,定期投資一部分錢進入該賬戶,繳費和資金收益都可減免稅,退休後便能從中領取養老金。截至2014年底,大約34%的美國家庭擁有IRAs賬戶,資産規模高達7.44萬億美元,佔養老金總資産的30.19%,佔家庭金融資産的11%。

“稅延養老金融産品可以與社保體系形成完美互補,為個人提供除了按月領取基礎養老金以外的個性化保障選擇。”太平洋人壽董事長徐敬惠認為,保險機構不僅能提供稅延養老金融産品,根據不同客戶的保障需求和健康狀況,靈活設計相應産品與之組合,還可以根據客戶的身體情況和生命週期變化,靈活調整給付額度和給付方式,提高抵禦風險能力,保障個人生活品質。

中國保險行業協會此前發佈的《2017年中國大中城市職工養老儲備指數報告》結果顯示,如果國家推出稅延型養老保險,36個大中城市有購買意願的職工人數比例將達到57.8%。

平安養老保險股份有限公司董事長甘為民説:“降低個人稅務負擔,加之不同生命階段邊際稅率差異,將極大刺激個人養老意識的提升。個人稅延養老險可適應不同群體風險偏好和保值增值需要,在一定程度上提高個人養老金替代率和養老品質。”

數據顯示,1%的稅率變化會引起養老金21%的反向變化,即每人少收1元稅費,就可以建立20元的養老保險。稅收政策對整個社會做大養老保險“蛋糕”的杠桿作用十分明顯。