編者按:近期,金融監管機構陸續出臺了一系列政策,目的十分明確:嚴防加杠桿炒作和交叉性風險,減少資金在金融領域空轉套利,引導其進入實體經濟。這些政策是落實2016年中央經濟工作會議提出的“要把防控金融風險放到更加重要的位置”的具體部署。本版從今天起,陸續推出系列報道,重點解讀政策意圖,引導市場預期。敬請關注。

中共中央政治局會議日前強調,要高度重視防控金融風險,加強監管協調,加強金融服務實體經濟,加大懲處違規違法行為工作力度。去年7月份以來,中共中央政治局會議已經多次強調防風險的重要性,去年底召開的中央經濟工作會議也提出,要把防控金融風險放到更加重要的位置。

在一系列經濟數據顯示出我國經濟穩中向好之際,金融領域一系列去杠桿的措施正加緊出爐。金融監管部門出臺相關政策是常態,但一行三會同時“重拳出擊”卻較為少見,這顯示出了金融領域去杠桿的決心。

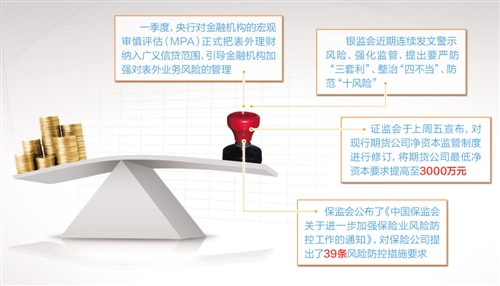

一季度,央行對金融機構的宏觀審慎評估(MPA)正式把表外理財納入廣義信貸範圍,引導金融機構加強對表外業務的風險管理。銀監會近期連續發文警示風險、強化監管,提出要嚴防“三套利”、整治“四不當”、防範“十風險”,重點指向同業、銀行理財、委外等業務,引導資金更多地投向實體經濟,嚴控期限錯配和杠桿投資。與此同時,部分商業銀行開始調整資産負債和經營模式,收縮同業和通道業務;證監會于上週五宣佈,修訂現行期貨公司凈資本監管制度,將期貨公司最低凈資本要求提高至3000萬元,並對一例違法買賣股票行為開出近5億元的罰單;保監會網站在上週日公佈了《中國保監會關於進一步加強保險業風險防控工作的通知》,明確指出了當前保險業風險較為突出的九個重點領域,並對保險公司提出了39條風險防控措施要求。

近年來,我國金融領域杠桿率上升。銀行表外業務迅速擴大,資金在金融市場涌動,甚至在同業之間“空轉”,不僅推高了債券等市場的杠桿率,也發生了險資利用高杠桿資金多次“舉牌”上市公司的事件。這不僅拉長了資金進入實體經濟的鏈條、抬高了企業融資成本,更埋下了系統性金融的隱患。因此,當前亟須推動金融領域去杠桿,嚴防金融風險,牢牢守住不發生區域性、系統性風險的底線。

從一季度以來我國的經濟形勢看,當前正是抓緊搜尋金融領域“風險點”、推動金融機構有序去杠桿的好時機。一季度我國GDP同比增長6.9%,增速超出市場預期。與此同時,投資增速加快、出口由負轉正,這顯示出我國經濟下行壓力有所緩解,經濟運作總體平穩。這為金融領域強監管、去杠桿創造了良好的環境。

但就在近期,部分金融機構集中調整資産負債結構、收縮同業和通道業務引發了金融市場的波動。從貨幣市場情況來看,過去一週,銀行間市場利率連續小幅上行,一些機構資金面承壓。為保持流動性基本穩定,央行及時“出手”,一改此前一個月在公開市場“按兵不動”、持續凈回籠的做法,上周在公開市場逆回購操作後實現凈投放1700億元。除了在總量上控制資金投放,在價格上也有所調整。今年以來貨幣市場利率中樞抬升,也被認為體現了溫和去杠桿的意圖。一季度,逆回購、中期借貸便利和常備借貸便利等先後上調。4月17日,央行在續做時增加了1年期MLF的投放。在分析人士看來,這種“鎖短放長”的做法能夠抬升銀行負債成本,壓縮同業套利空間,進而有助於金融去杠桿。

總體來看,在央行保持貨幣政策穩健中性,根據市場需求和預期變化,保持市場流動性基本穩定的同時,三會則針對各個行業、各個市場擠泡沫、降杠桿,引導資金“脫虛向實”,推動金融機構回歸服務實體經濟的本源。

防控金融風險、引導金融機構有序去杠桿仍然是今後一段時期金融領域的重點。可以預見,加強金融監管的有效性,並以金融去杠桿帶動實體經濟去杠桿的一系列政策還將繼續出臺。在監管“重拳出擊”之時,業內人士認為,需要加快建立有效的監管協調機制,加強宏觀審慎監管,以進一步提升金融監管有效性。(經濟日報·中國經濟網記者陳果靜 溫濟聰 李晨陽)