截至4月1日,工、建、農、中四大國有商業銀行2016年年報全部出爐,公眾關心的個人住房貸款數據也“浮出水面”。去年,在房地産火熱行情的推動下,四大行個人房貸猛增2.7萬億元,相當於每天貸出約75億元。

根據央行發佈的2016年度金融機構貸款投向統計報告,全年新增人民幣貸款12.65萬億元,其中,個人購房貸款增加4.96萬億元,佔比39.21%。

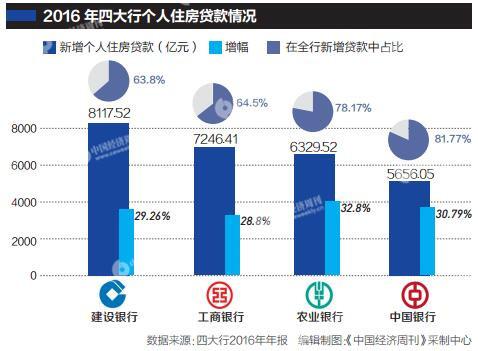

四大行佔據新增房貸超過“半壁江山”,增速更是遠超平均水準。《中國經濟週刊》記者根據四大行的年報統計,4家銀行的新增個人住房貸款佔全年新增貸款比例均超過六成。其中,中國銀行佔比最高,達到81.77%。

2017年,在各地密集出臺樓市調控政策之後,個人住房貸款規模還會衝高嗎?四大行將如何執行差別化的住房信貸政策?

房貸激增,佔四大行新增貸款六成以上

作為傳統優勢項目,2016年,建設銀行個人住房貸款餘額3.59萬億元,較上年增加8117.52億元,房貸餘額、增長量均居同業首位。

工商銀行個人住房貸款餘額3.24萬億元,新增7246.41億元,位列第二名。

中國銀行、農業銀行個人住房貸款餘額分別為2.4萬億元、2.56萬億元。其中,中國銀行房貸增量5656.05億元,佔全行新增貸款的81.77%。這一比例是四大行中最高的。

農業銀行個人住房貸款新增6329.52億元,增長32.8%,這一增速在四大行中最高,也遠高於農業銀行全行貸款9.1%的增速。

農業銀行方面表示,主要是由於該行加強零售客戶行銷力度,加大個人住房貸款的投放力度。農業銀行指出,在去庫存方面,實施差異化的房地産業務發展策略,做大做強“農民安家貸”特色産品。2016年,這一支援農民進城購房的産品共發放1676億元貸款。

銀行青睞個人住房貸款有其原因。在信貸風險不斷攀升的當下,個人住房貸款是較安全的資産之一。年報數據顯示,農業銀行不良貸款率為2.37%,其中個人住房貸款不良貸款率僅為0.43%,在所有業務類型中最低。建設銀行不良貸款率1.52%,個人住房貸款不良貸款率0.28%,同樣是所有業務類型中最低的。

相比個人住房貸款備受各大銀行青睞,房地産開發貸卻頗受冷落。不少銀行提出,緊緊圍繞供給側結構性改革和“三去一降一補”五大任務,做好信貸“加減法”。

例如,工商銀行表示,要調整優化房地産貸款城市分類管理,審慎把握庫存消化週期較長、風險較大的三四線城市新增住房開發貸款,嚴格控制商用房開發貸款。農業銀行則提出,繼續從嚴控制低密度高端住宅、商業地産和經營性物業等貸款項目。

《中國經濟週刊》記者根據年報統計,四大行房地産貸款佔比均不超過10%。其中建設銀行佔比最低,為2.91%。除了工商銀行有小幅增長外,其他三家銀行房地産貸款均有所降低。

重點支援首套房

和三四線城市去庫存

個人住房貸款高速增長,但四大行紛紛表示,執行差異化政策,在去庫存、適應宏觀調控政策方面做出了努力。

農業銀行副行長郭寧寧在3月29日的業績發佈會上介紹,個人住房信貸政策體現了區域差異化,熱點城市去杠桿去泡沫,三四線城市去庫存並支援購房需求。去年該行新增個人住房貸款中,三四線城市佔比達44%,縣域佔比27%。此外,去年該行支援的首套房貸款佔比達93%,首付款三成以上的房貸佔比達91%。

工商銀行行長谷澍也在3月30日舉行的業績發佈會上回應,儘管住房貸款規模較大,但在發放上注意支援居民個人住房貸款合理的信貸需求,同時努力抑制各類炒房的投機性需求。他列舉了兩個數字:一是個人住房貸款餘額裏,有四分之三是貸給首套房,用於改善居民住房需求的;二是去年新增的7000多億個人住房貸款,投向三四線城市的比例超過50%,是銀行在去庫存方面的努力。

谷澍還表示,今年將在個人消費貸款及住房貸款方面繼續滿足合理需求。

事實上,理性對待樓市、控制貸款風險一直是監管層強調的。據媒體報道,2016年10月12日,央行曾召集10余家銀行的高管及個貸、資産負債部門總經理,召開商業銀行住房信貸會議,傳達房地産調控的精神。央行要求各商業銀行理性對待樓市,加強信貸結構調整,強化住房信貸管理,控制好相關貸款風險。

今年2月召開的2017年人民銀行金融市場工作會議強調,要繼續完善差別化住房信貸政策,加強房地産金融宏觀審慎管理,促進房地産市場平穩健康發展。

各行調控,預計今年房貸增量不超去年

2016年10月份以來,全國多個城市出臺限購限貸政策,涉及的城市不斷擴大,限貸條件不斷升級。有分析人士認為,2017年個人住房貸款激增的情形或將不再持續。

今年全國兩會期間,央行營業管理部主任周學東曾表示,就個人房貸在新增貸款的佔比來看,預計今年會下降到30%以內。

四大行借著年報發佈的機會也積極表態。工商銀行表示,將密切關注房地産市場變化情況,加強個人住房貸款區域差異化管理,建立健全區域、項目、客戶差別化利率定價機制,增強個人住房貸款風險定價能力。

農業銀行副行長郭寧寧在業績發佈會上表示,今年將對個人住房貸款的投放進行總量調控,控制投機性購房的貸款需求,支援合理的自住型購房需求。熱點城市首套房、二套房的貸款利率定價都會有所提升,預計今年新增個人住房貸款不會超過去年。

建設銀行方面也表示,今年的房貸增量不會超過去年,總體將有所收緊。

建設銀行行長王祖繼在業績發佈會上表示,貫徹宏觀調控的政策是建行義不容辭的責任。而且,樓市政策對建行的業務發展是有利的——不僅有利於改善銀行的經營環境,同時有助於規範房地産開發企業的融資渠道,規範其資金用途。

王祖繼還表示,將繼續堅持重點支援居民家庭自住和改善型住房消費需求,將按照宏觀政策和監管部門的要求,對客戶的首付能力、還款能力、還款來源進一步豐富審查手段,以保障按揭貸款健康發展。

《中國經濟週刊》記者 姚冬琴 | 北京報道

(本文刊發于《中國經濟週刊》2017年第14期)