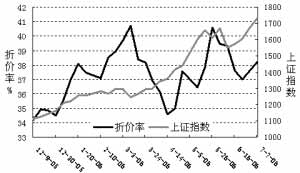

封閉式基金折價率變化圖

東方證券 劉俊

封閉式基金折價率變化圖

東方證券 劉俊

本輪行情自2005年12月6日啟動以來,上證綜指從1079點漲到1740點,漲幅高達61.26%,而封閉式基金的周加權平均折價率卻不降反升,從2005年12月9日的34.21%上升到上週末的38.20%。2005年下半年以來被寄予厚望的封閉式基金價值回歸行情,並未如預期般轟轟烈烈地展開。

決定封閉式基金投資價值的因素包括折價率、凈值增長能力、存續期限、基金分紅等因素。筆者認為,隨著市場環境的變化,折價率對封閉式基金投資價值的重要程度正在逐步降低,投資者應該更加注重其他幾個影響封閉式基金投資價值的因素。

市場走強加劇基金分化

長期以來,折價率水準的高低一直是投資者判斷封閉式基金投資價值的重要依據。封閉式基金價值評判的重要方法之一—“基金內部收益率法”,就是計算在假定基金凈值不變或變化率相同的情況下,基金價格向基金凈值回歸過程中投資封閉式基金的收益率。按照這種分析方法,投資者給予了高折價率基金異常的關注。以2005年7月1日的數據為例,按內部收益率法,大盤高折價封閉式基金由於折價率向凈值回歸推動基金價格上漲的平均年化收益率達7.12%。在前幾年大盤連續調整的過程中,基金間業績差異並不大,該收益水準是頗具吸引力的,以折價率作為選擇基準有其合理性。

但是隨著大盤的持續走強,基金凈值差距被不斷拉大。截至7月7日,今年以來凈值增長前五名和後五名的凈值差異達到了空前的34.76%。可見,該比例遠高於上述由於折價率推動年增長7.12%的水準,凈值增長對封閉式基金投資價值起到了重要的決定性作用。

此外,與基金業績密切相關的就是基金的分紅能力,業績越好分紅能力越強,由此帶來的折價率增厚作用也更高,近期封閉式基金的走強分紅預期正是重要的推動因素。

而且,通過分析可以發現,今年以來凈值增長高的封閉式基金,如易方達和長城基金公司旗下的封閉式基金,與該公司旗下開放式基金凈值增長率的差異也是最小的。可見,這些基金公司對基金持有人平等對待,體現了封閉式基金持有人權益的尊重,應該得到一定的溢價。

折價率回歸是中長期過程

由於目前管理層已經基本確立“到期封轉開”的思路,因此,除非出現重大變化(如提前封轉開、推出權證方案等),高折價的大盤封閉式基金的折價率在中短期內得到修正的可能性大幅降低。基金興業封轉開的調整方案出臺後,市場並未像前幾次那樣給予太多的反應,説明投資者已經逐步淡化了封轉開的事件影響,短期內對折價率的關注已逐步降低。

我國封閉式基金折價率位居世界最高水準,從表面看是不合理的;但由於封閉式基金投資品種有限、提前轉型受到限制、持有人權益未得到充分體現、未能充分發揮其靈活性和時效性而體現出自身相比開放式基金優勢等情況下,高折價率的存在在一定時期內又具有其合理性,我國封閉式基金折價率的回歸將是一個中長期的過程。

綜上所述,投資者應該從更長遠的角度來看待封閉式基金投資價值。在封轉開脈衝性行情告一段落、部分短期投機者逐步撤離封閉式基金市場後,中長線資金將會更多地追逐績優基金,導致其折價率逐步降低,或者説比相似到期期限的封閉式基金享有一定的溢價。同時,具有相似到期期限封閉式基金的折價率水準將被逐步拉開,這有可能是後期封閉式基金走勢運作的重要特徵。因此,投資者應該跳出折價率選擇基金思維的禁錮,辯證看待折價率,以免在選擇封閉式基金品種時南轅北轍。

|