地産下行拖累供應商業績 家居、建材企業將如何突圍?

時間:2022-02-14 16:07:01 來源 : 中國經濟網 作者 : 佚名

在經濟産業中,各行業之間形成緊密關係,一方發生變化,上下游産業鏈也隨之進入大調整,行業間的“蝴蝶效應”在此輪房地産調整中表現尤為明顯。

受地産下行壓力影響,作為産業鏈上下游的家居、建材行業首當其衝。

近日,多家家居、建材企業發佈2021年年度業績預虧公告,因地産行業變化,多家企業已進行單項計提減值準備,導致歸屬於上市公司股東的凈利潤減少而陷入財務虧損。

從目前房地産市場表現看,2021年或許不是地産下行的終結,該影響極有可能對家居、建材行業2022年的業績産生直接影響。房地産縮表,增量承壓之下,家居、建材行業該如何調整策略,減少房地産對業績的影響?同時,面臨大量應收賬款和可能的壞賬,又該如何應對,將損失降至最低?

押注地産的盈利下滑

2016年,國家及各省市政府陸續出臺相關政策鼓勵精裝修,隨著精裝修交付比例的提升,以房地産銷售規模持續擴容,家居、建材供應商加速向房企靠攏,擁抱大宗業務,開啟高增長時代。

強化與房地産的合作關係,不少家居企業與房企合資共建産業園,房企建設園區,家居企業的園區産能為房企精裝修助力,從而形成親密的捆綁。資料顯示,2017年,索菲亞(002572)、皮阿諾(002853)、喜臨門(603008)等6家上市家居企業先後與恒大成立合資子公司。

因業績增長較為依賴房地産行業,家居、建材行業與房地産形成了共榮共損的關係。地産規模擴大,家居、建材企業的業績快速增長。以塗料龍頭三棵樹(603737)為例,2020年年報顯示,近年來,公司的工程墻面塗料銷售收入金額持續增長,而産品的客戶主要為大型房地産開發,給予較長的信用賬期。

同時因為屬於下游企業議價能力差,大量的業務以商業承兌匯票的方式結算,企業不能及時獲得現金,下游企業應收款的數額也隨之大增。三棵樹發佈的數據顯示,2020年末公司應收票據餘額為6.91億元,同比上漲66.1%。

因房地産帶來的繁榮景象隨著地産行業下行頃刻瓦解,背後隱藏的風險踢爆,成為家居、建材企業的棘手課題。

2021年以來,隨著政策調控深入加碼,房企高杠桿、高週轉、高負債模式難以為繼,規模時代謝幕,部分房企陷入了流動性困局。與地産行業深度綁定的家居建材供應商首先受到波及。

轉折發生在2021年。房企資金鏈承壓甚至斷裂,令供應商不得不接受應收賬款越來越難及時追回的事實。反映在財務上,則是多家供應商的業績虧損。

1月29日,三棵樹發佈2021年年度業績預虧公告,預計2021年年度歸屬於上市公司股東的凈利潤為人民幣-4.7億元到-3.2億元。當日發佈業績預告的還有全築股份(603030)、金螳螂(002081)、索菲亞等。其中,全築股份和金螳螂均為業績預虧。全築股份凈利潤預計-12億元至-8億元,下降幅度為-1000.38%至-700.25%;金螳螂凈利潤預計-50億元至-40億元,下降幅度為-310.62%至-268.50%。索菲亞雖預計盈利,但因本期信用減值損失估計較上年同期增加約9億元等原因,凈利潤較上年同期下降。

上述企業虧損和利潤大減的主要原因是對財務困難的客戶進行計提。曾經依靠地産大客戶業績加速上漲的企業終究還是陷入了押注地産的“陷阱”中。

除壞賬準備計提外,企業未來的規模擴張同樣面臨難題。

受大環境影響,企業的拿地億元降低,開工面積下降,銷售規模或將下降。評級機構穆迪發佈報告稱,2022年中國房地産開發商的全國合約銷售額將下降5%-10%,主要原因是在開發商融資渠道受限和購房者情緒疲軟的環境下銷售量下降和平均銷售價格持平。

壞賬化解的得與失

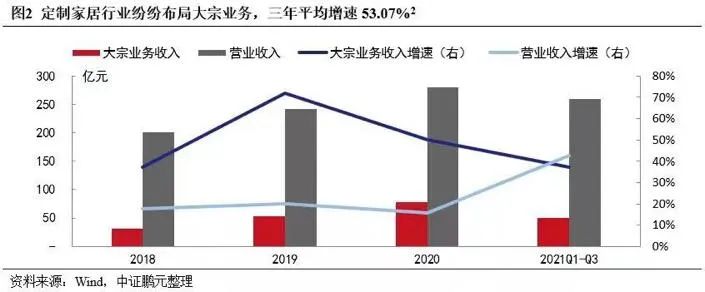

針對當前房企和市場現狀,家居建材供應商的影響出現分化。中證鵬元認為,定制家居龍頭企業多以經銷收入為主,受影響較小;中部、尾部企業受波及程度大,大宗業務佔比高、合作房企負債率高的企業影響更甚。

如全築股份在2021年半年度報告中顯示,公司第一大客戶出現流動性問題,公司業務和資金都面臨重大挑戰。亦有某衛浴企業告訴和訊,公司房地産項目銷售不多,影響不大,但自身會更加謹慎。

對於更多的押注房地産家居和建材企業來説,就沒有那麼幸運了,大量的應收賬款以及可能的壞賬對業績造成損失,將直接影響其資本等一系列表現,對於這些企業來説,化解壞賬,將損失降至最小,是未來努力的一大方向。

據了解,目前市場較為常見的兩大償債舉措,以股抵債以及以房抵債。

以恒大聯合索菲亞、皮阿諾、喜臨門等6家企業建立産業園為列,目前恒大均以退出與上述公司合作園區的股權,並以退出股份抵償恒大欠供應商的欠款。

據和訊房産梳理髮現,恒大的股權轉讓與供應商,股權對應的價格基本與合資公司註冊資本相當,也就意味著,恒大未以賤賣股權的方式抵債。

對於恒大來説,這是目前較為理想的償債價格了,但對於供應商而言,並非如此。業內人士分析認為,恒大退出産業園區股權,供應商在園區建設的投入更多,同時恒大以及整個房地産行業縮表,産業園的産能將如何消化,同樣是供應商面對的問題。

另外一種以房抵債的方式對於債主來説同樣難點重重。以三棵樹為例,恒大對其的欠款中約2.2億元以房抵債,雖然抵償票據金額低於資産評估價值以及購房合同款金額,但目前市場仍在下行,且交房時間分佈在2022年、2023年以及2024年,能否交房、交房之後房屋價值是否縮水仍是未知數。再者,房屋未變現之前,這些資金是無法流動的,資金週轉和利用率低,無法形成盈利。

業內人士認為,雖然股權抵債和房産抵債有諸多不利,對於話語權處於弱勢的供應商而言,實為無奈之選,好過拿不到資金和實物抵償。

戰略突圍與培育新增長

除了積極化解應收款和壞賬風險之餘,家居和建材企業更應該對未來發展有一個清晰的戰略規劃。

這一輪的家居、建材企業的業績預虧和盈利大減,很多原因是因為營收結構中對房地産過度依賴,同時,在地産邏輯變化之下,房地産未來的增長仍存在不確定性,供應商需要另謀出路,尋找新的增長點。

中證鵬元認為,大宗業務是定制家居行業渠道變革方向的一次嘗試,未來或將回歸謹慎發展,展望未來,定制家居行業在渠道和品類變革方面的探索仍將繼續。

例如,三棵樹表示將持續加強數字化行銷網路建設及市場推廣力度,通過豐富産品品類、延長産品線、提高産品品質及服務能力,進一步擴大市場份額。要提高存量房、二手房裝修比例。

全築股份表示向長租房、總部辦公、學校、醫院、定制精裝等細分領域進行裝修業務拓展,持續優化業務結構。

江山歐派門業自建“歐派有品網上商城”、併入駐京東旗艦店、阿里巴巴網站,開啟線上銷售模式。

中國商業聯合會專家委員會委員賴陽表示,家居未來的趨勢應該是文創化的趨勢,即産品的文創和設計理念的文創,這會是未來家居競爭力的根本;目前企業在該方面的轉型探索有限。

不僅要發展客戶數量和客戶類型,以及變革産品,供應商自身品牌知名度和美譽度提升以及身份定位也在轉化。

如三棵樹強調要加快由單一塗料生産商向“塗料+服務諮詢+施工服務”的綜合服務商轉變。喜臨門通過贊助一系列頂級綜藝提升品牌知名度,並打造五星級門店終端品牌形象,塑造品牌聲譽。(和訊房産)