上半年北京堅持“房住不炒”的定位,調控力度不減,強化市場監管,增加有效供給,保障房地産市場健康發展。歷經2017年政策升級加碼後,北京樓市調控已進入查缺補漏不斷完善的新階段。2018年上半年北京堅持調控目標不動搖、政策執行不放鬆,並強化金融監管,嚴防各路資金違規進入房地産市場,同時,不斷優化供應結構,增加有效供給,大力發展租賃市場,規劃城市未來發展藍圖,多維度共同推進房地産行業長效機制建設,保障北京房地産市場健康發展。

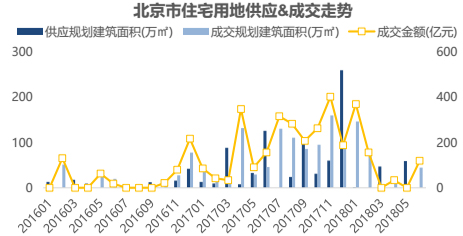

2018年上半年,北京成交地塊平均溢價率只有14%,土地流拍數量高達7宗。

2018上半年流拍土地詳情

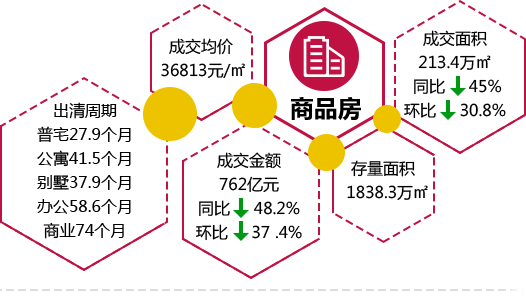

經營性用地:2018上半年,北京經營性用地合計供應184.4萬㎡,同比下降69.7%.成交373.8萬㎡,同比下降24.2%。成交金額749.8億元,同比下降24.2%。6月出現無經營用地供應情況。

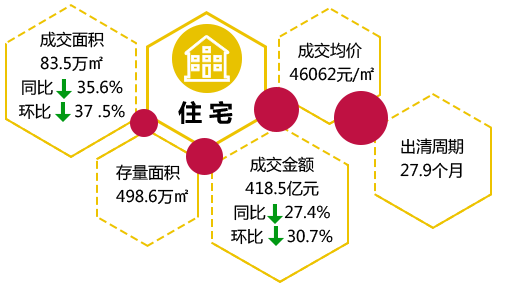

住宅用地:2018上半年,北京住宅用地合計供應106.6萬㎡,成交290.1萬㎡,成交金額674.3億元。上半年住宅用地溢價率低水準運作,樓面價亦無大幅上漲跡象。

數據來源:雲房

如果説供應量減少是上半年北京土地成交下降的主因,那麼調控重壓之下開發商拿地預期生變則是北京土地市場倍顯冷清的內因。

2017年以來,北京出臺了一系列的調控政策,為高熱的樓市潑了一盆冷水,特別是以“限房價、競地價”方式出讓土地,苛刻的出讓條件、複雜的土地性質、較低的利潤空間等都讓開發商裹足不前,以往那種多家開發商爭得頭破血流、自持階段舉牌依然火爆的局面幾乎難以再現,取而代之的是低溢價率、頻繁地流拍。

值得注意的是,共有産權住房在新房供應中所佔比例逐漸加大。從上半年成交榜單樓盤所在區域分佈看,順義、昌平、海淀亦位居前列,其中,位於海淀的豐錦苑和延慶的天潤和麗嘉苑均包含共有産權住房,排名第一的順義金隅大成金成雅苑包括自住和共有産權項目。從戶型結構和面積段來看,上半年成交房型大多以兩室為主。

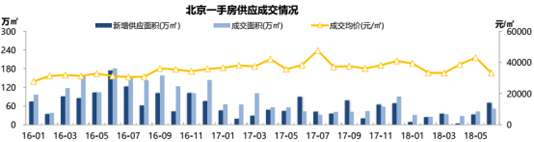

從2017年開始,在土地供應上出現了大量的限房價項目,它們因為具體銷售辦法一直未出臺及未拿到預售證等原因遲遲未入市,導致一部分客群在今年上半年選擇了觀望,購房需求被抑制。此外,目前北京依然執行了較為嚴格的調控政策,特別是對簽約的管控措施,造成了成交下滑。

數據來源:雲房

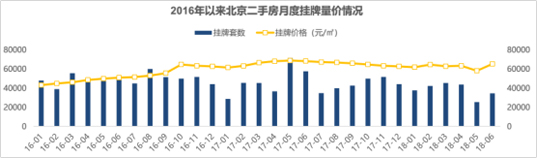

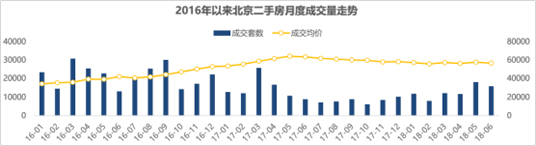

2018年上半年,北京全市二手房掛牌227321套,同比2017年上半年下降20%。掛牌均價62243元/㎡,同比2017年上半年下降5% 。

2018年上半年,北京全市二手房網簽總量為77333套,同比2017年上半年下降11%,成交均價56798元/㎡,同比2017年上半年下降4.5% 。

數據來源:雲房

在單月網簽量上,2-5月北京二手住宅網簽量連續增長,6月止漲回落。5月份部分區域學區政策調整,部分家庭出現家庭內房源過戶的現象,推高5月份網簽量,這一影響在6月份逐漸減弱。

對部分購房者而言,北京房價已跌至心理價位,且報價並沒有出現虛高,因此成交價格更容易達成一致,不少剛需購房者選擇積極入市。

剛需購房者的入市,體現在支付方式和戶型結構上。今年上半年商貸佔比僅為兩成;全款佔比為27%。與此同時,今年上半年通過公積金貸款情況佔比達到了2014年以來的最高比例,也成為目前北京二手房交易的主要支付方式。而在戶型上,今年上半年北京二手住宅交易中,60-90平米仍是最熱戶型,60平米以下其次。

數據來源:我愛我家集團研究院

數據來源:我愛我家集團研究院

租金上漲頗為正常:

從歷史數據來看,北京的住房平均租金水準整體上是不斷提升的,從2014年下半年到2016年上半年,北京的半年租金環比漲幅分別為0.9%、4.7%、7.2%、5.1%。以此衡量,2017年北京住房租金的下滑屬於特殊情況,2018年重回上行軌道反而符合歷史規律。

1、交易量下滑起因常住人口下降

目前,北京已明確要求將常住人口規模控制在2300萬以內,後期也要穩定在這一水準。因此,2017年北京各區都對人口進行了疏解清理,到2017年末,全市常住人口2170.7萬,比上年末減少2.2萬,為2000年以來首次出現負增長;常住外來人口則為794.3萬,2016年、2017年已經兩連降。所以,由於人口的增長勢頭不再,2018年上半年北京的住房租賃交易量也受到了影響。

不過,目前北京的常住人口為2170萬,規劃要求則是控制在2300萬以內。所以北京的人口增長還是存在一定空間的,未來的租賃交易量應該還有繼續增長的機會。

2、租金上漲更多源自市場本身的發展規律

第一,租金價格與人們的收入水準、國家的物價水準相關,隨著經濟的發展,收入水準的提高,北京的租金水準本身每年都有一定的上漲,2013年以前,北京每年的租金上漲都超過10%,之後幾年漲幅雖收窄到了個位數,但租金上漲的趨勢還是不變的。

第二,春節後及暑期畢業季歷來都是北京的租賃旺季,租金上漲是必然,加上兩個旺季之間相隔時間較短,所以上半年租金的整體上漲並不意外。

第三,隨著人們的收入水準提高,隨著租賃人群向90後的轉移,收入的允許和對個性自由的追求讓租客對租住品質的要求不斷提高,他們願意為租房付出的、可以為租房付出的租金本就是在增加的。

第四,在“租購並舉”戰略的規劃下,全國的住房租賃行業欣欣向榮,長租公寓品牌猶如雨後春筍,規模化機構快速發展,整個住房租賃市場的硬體配套、軟體服務等各個方面都在不斷提升,其租金自然相應增長。

2018年上半年環京11個區域整體商品住宅累計成交面積181萬㎡,累計成交均價為14334元/㎡。

成交規模方面,2018年上半年環京11區域中,大廠、固安、武清累計成交面積居前三,其中大廠累計成交面積達33萬平,居各區首位。

成交均價方面,2018年上半年環京11區域中,燕郊、大廠、香河累計成交均價居前三,其中燕郊累計成交均價達20432元/平,居各區首位。

受早期限購影響,環京市場成交規模已明顯回落。上半年環京地區政策與北京同步保持高壓態勢,市場監管從嚴從緊,環京11區整體市場成交維持低位,房價也在政策關注下持續調整。

數據來源:雲房

上半年環京地區政策與北京同步保持高壓態勢,廊坊大廠、保定、邯鄲等地區加強商品房銷售監管,市場監管從緊從嚴,穩定市場預期。人才新政、棚戶區改造、雄安新區規劃逐步落地執行等措施,雖將為樓市帶來一定的需求支撐,但在大的調控背景下,市場監管依舊從嚴從緊。信貸方面,河北房地産信貸運作出現增量佔比下降,增速同比放緩,反映了河北房地産市場較為低迷的態勢。

注:環京11區主要包括燕郊、香河、大廠、固安、廊坊市區、武清、涿州、永清、霸州、懷來、興隆等城市

數據來源:中國指數研究院