【深圳出手整治“首付貸”】樓市去杠桿,顯然是為了防止樓市配資重蹈去年股市配資的“覆轍”,而這次監管動作,對於一路狂飆的一線城市樓市來説,無疑正遭遇首波“寒潮”。(券商中國)

一線城市狂飆的房價和所謂告急的庫存,無論從監管到輿論,都讓 “首付貸”成為最難被善待的對象。關鍵是它還有了個聽起來牛逼哄哄的名字,叫“樓市場外配資”。

“樓市”、“場外配資”,兩個敏感詞疊加起來,引發聯想的最可能就是“系統性風險”了。所以,迄今為止,已經有好幾大仲介機構與互金平臺明確叫停首付貸。

樓市去杠桿,顯然是為了防止樓市配資重蹈去年股市配資的“覆轍”,而這次監管動作,對於一路狂飆的一線城市樓市來説,無疑正遭遇首波“寒潮”。

監管摸底首付貸

彭博的爆料又一次被印證了——確實,首付貸被監管盯上了.

據彭博消息,包括央行、銀監會在內的金融監管部門,正密切關注部分地區房地産行業融資風險,計劃推出措施,打擊發放貸款作為房屋貸款首付的行為。並稱監管部門將打擊部分仲介機構、開發商、小額貸款公司、網際網路金融平臺等發放用於購房首付款的貸款行為。監管部門將要求商業銀行對於住房貸款申請嚴格審查,如果首付資金來自高杠桿融資類貸款,則不應發放貸款。監管部門還將加強房地産信貸的壓力測試。

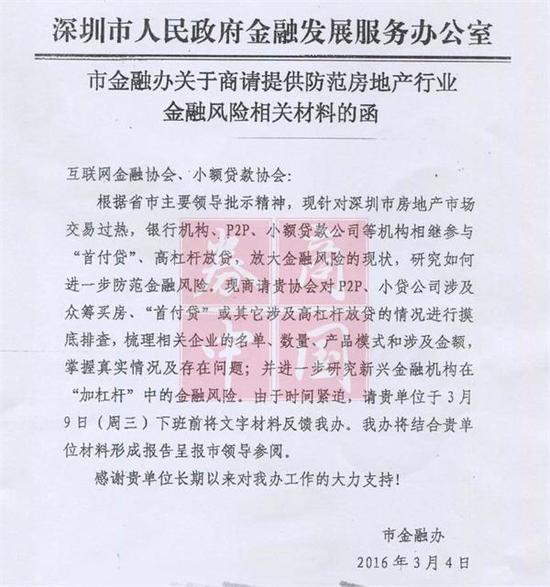

反應最為迅速的應該是深圳,深圳市金融辦3月4日下發了一份防範房地産行業金融風險的函,其中提到,“現針對深圳房地産市場交易過熱,銀行、P2P、小貸公司等機構相繼參與”首付貸、高杠桿放貸、放大金融風險的現狀,研究如何防範金融風險,要求網際網路金融協會和小貸協會,對各自下轄企業推出杠桿放貸的情況進行排查,梳理出産品模式和涉及金額。

防範房地産行業金融風險的函

根據上述函件內容,深圳金融辦要求網際網路金融協會和小額貸款協會在3月9日前將相關材料反饋,並將根據多方材料形成報告呈報市領導參閱。知情人士透露,在大致摸清深圳樓市的隱性杠桿情況後,市領導層將召集會議商討具體監管思路,並權衡如何進一步防範風險的具體做法。

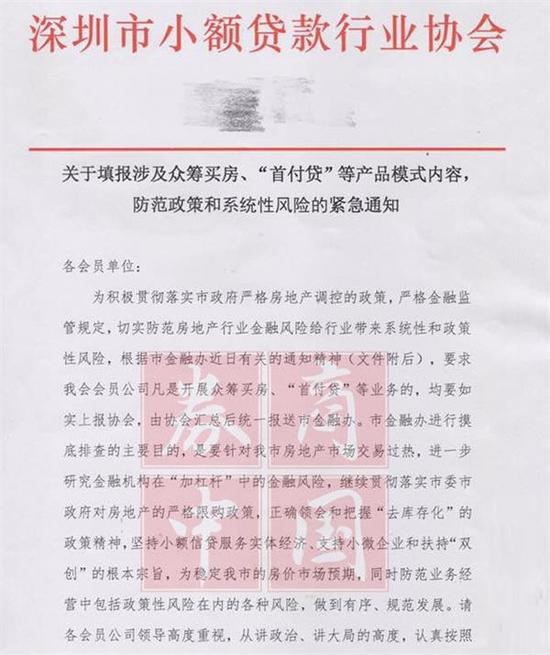

收到上述文件後,小貸協會也隨即發了緊急通知給各會員單位,要求7日前如實上報相關數據。

緊急通知

緊急通知

這只是深圳地區,事情還沒完。

券商中國記者了解到,央行上海總部于上周召集部分銀行,了解與個人住房貸款相關業務,主要內容包括:希望各家銀行不要搞利率競爭,了解與會銀行的個人住房按揭貸款投放計劃,以及了解銀行與房産仲介的合作情況。

山雨欲來。各類監管主體、銀行和其他融資主體全線而動。而這樣的監管氛圍也確實起了效果,最新的進展是,截至今日,鏈家集團和我愛我家不同叫法的首付貸産品,均已全部暫停。

首付貸是如何操作的

什麼是首付貸?

首付貸最早是開發商用來在樓市低迷時促銷的,因為開發商也需要快點回籠資金結清自己的賬期。有些樓盤時不時會推出“零首付”活動,實際上就是聯合金融機構為購房者提供首付貸。

簡單説,是開發商幫想買房的你,向金融機構借錢。那麼開發商自然也怕你不還錢被金融機構要求兜底啊,所以呢,開發商要求你,必須自己付完首付的一半。

這個房産仲介的江湖規矩也被沿用下來,現在的首付貸一般最多佔到首付款的50%。

這一市場的參與主體很多,除了眾所週知的一些房産仲介和P2P,一些門戶網站(是的,一些房産門戶網站,不點名了)都曾經推出過首付貸産品。為啥?有市場啊。

後來首付貸漸漸地就花俏了,居然被做成期限錯配的理財産品,與此同時,一大幫網際網路金融平臺就進來了(也是,哪都有他們).

中信證券就出了一份研報,指出目前市場中的首付貸産品包括世聯行的家圓雲貸、平安好房的好房貸等。此外據記者了解,搜房網天下貸、生活貸、房金所、合匯貸、鏈家“家多寶”等“首付貸”産品亦上線超1年。

“首付貸”産品目前主要包括三類,資金來源分別如下:

一是地産仲介的自營平臺,譬如世聯行“家圓雲貸”、搜房網“天下貸”、鏈家“家多寶”等,放貸範圍以旗下合作樓盤居多,此類産品由地産仲介自營平臺與開發商合作,由仲介、售樓處向客戶推薦。而仲介提供首付貸又有兩種類型,一種是仲介自己擁有小額貸款等金融牌照,可直接提供金融消費服務;另一種則是仲介僅為業主提供中間服務,尋找合適的金融機構,後續的資金貸款仍由金融機構完成。世聯行、鏈家屬於前者,中原等屬於後者。

二是網際網路金融平臺、小貸公司等發起的“首付貸”産品,包括信用貸款和抵押貸款。此類産品由平臺、小貸公司與地産仲介、開發商等合作,與地産仲介自營模式類似,但資金來源及風控由互金平臺、小貸公司把握。當然,也有少數P2P平臺並不限定具體樓盤,直接提供貸款,這對其風控的要求更高。

網際網路金融平臺、小貸公司發起的“首付貸”産品的運作方式大多是這樣的:購房者向公司申請首付貸,這些機構再尋找投資人投標,最終三方獲益,其中雙方收益,一方付息。

為了控制風險,這類“首付貸”産品一般不會為客戶提供全部首付額度貸款,而是總房款的15%~20%,以20萬元以內居多;且多為指定的合作樓盤;貸款時間一般不會太長,多為三年以內。

其三則是從銀行獲得的個人消費信貸,在經過倒手之後最終成為首付款。這與此前從銀行流出的貸款進入股市頗為類似,銀行通常監測此類貸款前三筆資金流水的去向,但難以阻止客戶通過其他方式轉為購房資金。

周小川和黃奇帆,你挺誰?

關於首付貸,有意思的是,其實很多業內人士的態度並不像目前媒體渲染的那麼一面倒。

一個剛剛向小貸協會提交數據的小貸公司高管就並不不認同市場上説的,“首付貸”推高了房價,並將引起系統性金融風險。

“現在動不動就用杠桿啊、配資啊這些詞。我就不明白了,你要買房,三成首付要是拿不出,本來也是要問別人借的。而現在,相當於你的借款對象由親戚朋友,變成了其他一些機構。這跟股票配資是兩回事,股價在向上的行情中會給杠桿者帶來成倍的收益,也就是説資金流向的標的,他最後呈現的資本體量是無法估算的,所以你的原始資本在最後放大的資本量中也是無法得知的;而買房這事,你再怎麼用首付貸,收錢的人最後就是收到了當期約定下該收的錢,銀行實打實拿到了三成首付款,資金流向的渠道和最後規模都是已經預見的,這不叫杠桿,這叫換個人借錢,撐死也就是風險轉嫁。”該高管的原話。

這確實不能叫“以杠桿套杠桿,叫‘空手套白狼’更為合適。一款産品存在總是有其合理性的,房價那麼高,購房者如果願意承擔高利息,為什麼我們不能通過市場化的方式提供資金給他?”一個再三要求匿名的網際網路金融平臺的高管直言。

現在沒有一個數據可以確切統計出到底有多少購房者啟用了首付貸,很多媒體爆出來的數據是不超過10%。但不論如何,首付貸之所以讓監管緊張,關鍵在於上述小貸業人士説的,“這屬於風險轉嫁”,因為首付是購房者需要強制支付的部分,對於銀行來説是安全墊。啟用首付款,可能會讓銀行對一個購房者的資質産生誤判,把錢放給一個沒有能力償還的人;更有可能,這筆錢看似來自小貸、仲介、網際網路金融平臺甚至上市公司,而追溯起來這筆錢其實也來自銀行的授信,這個時候,銀行的風險敞口就很大了。

有趣的是,兩會上出現了截然不同的兩種聲音,你感受一下:

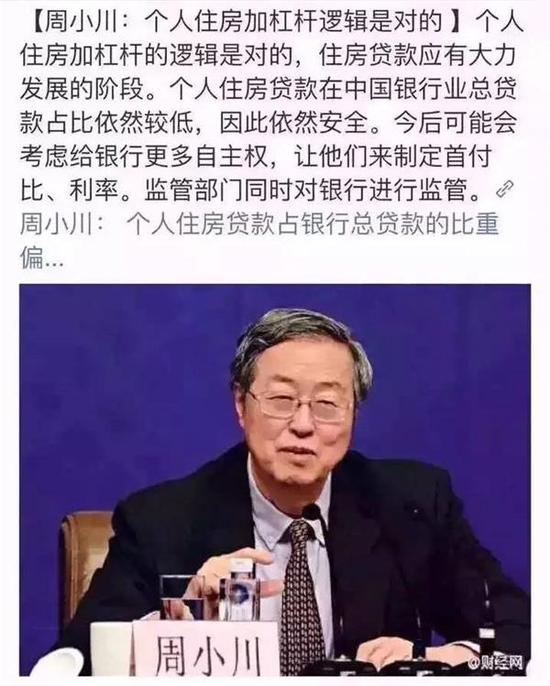

先是周小川在人行上海總部媒體會上表示,個人住房加杠桿邏輯是對的,住房貸款應該有大力發展的空間。

在周小川看來,個人住房貸款在銀行總貸款的比重還是偏低,有的國家佔到40%-50%,中國只有百分之十幾,所以銀行覺得還是比較安全的産品,因而有很大的發展機會。

周小川

重慶市長黃奇帆則提出,現在有些房産商和仲介為購房者提供首付貸款,使很多購房者變為“零首付”,這會引發巨大的泡沫性投資,進而房價暴漲。要防範為追求利益推出高杠桿的産品引發的風險。

黃奇帆

首付貸真的推高了房價嗎?

華泰證券房地産行業首席分析師謝皓宇認為,仲介機構引導的首付貸有一定的房價加速器作用,但並不是主導。謝皓宇表示,首付貸以房屋成交為基礎,所以仲介機構提供的首付貸會以促成成交為目的,任何資産價格在成交量上升後都會帶來價的上漲,這是供需關係決定,而如果這種成交在“門檻”下降的時候集中釋放,則會帶來短期的供需關係逆轉進而推升價格,由於目前國內提供首付貸的幾乎都是仲介、且以成交為目的,所以有一定的加速器作用。

然而,並非首付貸會決定房價的變化,正如前面已經提到,首付貸的出現早在幾年前已經開始,而房價也是在2015年才開始上漲,且此前並沒有首付貸的流行。因此,謝皓宇認為,房價的上漲有其基本面的貨幣原因。

中信證券研報亦表示,這幾年各類首付貸的確有了比較快的發展,在深圳等個別地方漸成氣候,但所謂樓市的“場外配資”和樓市整個銷售規模相比仍然很小。

首先,目前按揭貸款放款佔銷售額比例還比較低。眾所週知,任何首付貸的利率都要遠高於按揭貸款。如果能用按揭貸款,購房人通常不會考慮首付貸。既然現在按揭貸款佔銷售額的比例都並不高,很難想像有大量的居民舍按揭貸款而用各類首付貸産品買房。

其次,提供首付貸的,不少是一些上市公司。但上市公司的定期報告中卻並未出現過規模巨大到足以影響整個房地産市場的首付貸産品。

最後,一線城市的樓市本身存在著制約居民多用按揭貸款的因素。例如,在北京由於有個人所得稅徵繳要求,所以不少二手房的交易首付款佔合同總價比例很高——一旦買房人選擇用較多按揭付款,則很可能造成稅收負擔上升。(證券時報)

是中國網際網路新聞中心·中國網旗下地産頻道,是國內官方、權威、專業的國家重點新聞網站。

中國網地産