中國醫美機構在規範嚴管中健康成長

發佈時間: 2021-10-29 13:43:38 | 來源: 中國網健康 | 責任編輯: 張豐

2021年中國醫療美容行業進入了史上最嚴監管時期,政府監管部門打出一套連環拳。5月份,國家衛生健康委、中央網信辦、公安部、海關總署、市場監管總局、國家郵政局、國家藥監局、國家中醫藥局等八部委聯合頒布《打擊非法醫療美容服務專項整治工作方案》,6月份中國網際網路金融協會發佈《關於規範醫療美容相關金融産品和金融服務的倡議》,8月份國家市場監督總局發佈《醫療美容廣告執法指南(徵求意見稿)》……

而早在2020年新冠肺炎疫情暴發初期,為了集中醫療資源抗擊疫情,作為消費醫療的醫美門診、醫院等機構被要求暫停營業長達三個月以上。事實上,從2017年國家七部委聯合開展打擊非法醫美專項行動以來,中國醫療美容行業就開始全面進入“嚴管”時代。

政府加強醫美行業的監管,醫美消費者對此持什麼態度?醫美行業在短期和長期中受到什麼影響?哪些領域受到的影響大?醫美行業將會迎來什麼樣的發展機遇?

醫美機構受政策影響表現突出

多家部委聯合行動,監管方向重點由産品轉向機構是這幾年的監管特點。

2017年監管方向主要針對産品端,2021年轉為對機構加強監管,例如嚴禁“以次充好”,嚴禁違規分解手術項目,嚴禁聘用非衛生人員、超範圍開展診療活動等,嚴格規範醫療美容服務行為。同樣,加強對醫療美容廣告以及醫美貸等金融産品的監管,均劍指醫美機構。

上個月底,艾媒大健康産業研究中心發佈《2021年中國醫美機構市場競爭態勢及企業行銷模式分析報告》,報告顯示,2017年開始,部分醫美上市公司受政策、輿情等方面影響,出現營收增長,毛利率下降,盈利不穩定的現象。

(圖片來源:《2021年中國醫美機構市場競爭態勢及企業行銷模式分析報告》)

據此分析,2021年政策調整方向以醫美機構為主,原因有幾個:第一,醫美屬於消費醫療,中國醫美機構大部分是民營機構。對許多民營醫療機構管理者來説,在醫美的醫療專業屬性和消費屬性之間,還存在不同程度的認知差異;第二,與消費者接觸最直接的是醫美機構,近年發生醫美糾紛案件大多數與醫美機構有關,所以醫美機構的規範有序經營直接影響醫美行業的社會口碑;第三,從機構終端更容易監查到非合規醫療美容産品的使用。

所以,政府加強行業整治,從長遠來看,目的是要讓醫美機構更加合規化,促進行業發展更加風清日朗。這一系列舉措,無疑給醫美消費者增強了信心。

影響消費者選擇醫美機構的因素

隨著網路資訊的飛速發展,傳播媒介的多樣化,人們更容易獲取醫美知識的分享,特別是年輕一代對醫美的接受度越來越高,對選擇醫美機構有了更理性的分析。

根據艾媒諮詢報告顯示,是否為公立醫美機構、機構資質和口碑輿情這三個因素,成為影響我國醫美消費者選擇醫美機構的主要因素。

這三個因素歸根到底,反映出安全問題是醫美消費者最關心的問題。

(圖片來源:《2021年中國醫美機構市場競爭態勢及企業行銷模式分析報告》)

除此之外,近半受訪者認為醫美産品價格還需要調整改善;醫生的專業度和相應的手術效果,以及醫院設備被認為有待改進;有29.2%的受訪者認為醫美機構的管理還有待提升。

(圖片來源:《2021年中國醫美機構市場競爭態勢及企業行銷模式分析報告》)

民營醫美機構的發展機遇

綜上已知,中國消費者對醫美機構最關注的問題是機構的能力、安全性,接下來的話題將圍繞安全規範和民營醫院。

艾媒諮詢數據顯示,超過半數以上的醫美消費受訪者會首選公立醫院。站在民營醫院的角度,這意味著醫院建設的側重點是規範化管理、口碑輿情的打造維護。

醫療規範化管理是一項離不開“醫”字的精細化、科學化系統工程。以公立醫院為參照,包括以醫療為本的文化建設、遵循醫療原則的操作規範、資訊化管理軟體工具、先進齊全的醫療設備等。

同樣,品牌口碑的建設應納入民營醫美機構的企業發展戰略。

清華大學醫院管理研究院創始人劉庭芳指出,醫院因品質形成品牌,品牌管理的基礎是品質管理。醫院品牌建設同樣也是一項複雜的系統工程,是由醫院名稱、品牌視覺識別系統、設施設備、醫院環境、工作人員風貌、醫媒關係、管理模式、品牌承諾等品牌要點組成。尤其在當前公眾對民營醫美機構的社會印象下,提升品牌公信力、提高信譽度將是大機構佔領品牌高地的關鍵。

艾媒諮詢數據預測大體量醫美機構是未來發展趨勢中,機構資質、品牌知名度、機構規模分別成為醫美用戶考慮的前三項因素。

(圖片來源:《2021年中國醫美機構市場競爭態勢及企業行銷模式分析報告》)

規範民營醫美機構迎接高品質發展的機遇

回顧中國民營醫美機構的發展,我們可以上溯到20年前——

2001年,國內逐步開放醫療市場。特別是2003年因為SARS疫情的爆發,當時公立醫院因為資金投入不足,政府通過股份合作、整體出讓等優惠政策,鼓勵大量民間資本投入到醫療行業。2003年底,民營醫院數量激增超過2000家。2009年的新醫改更是將民營醫院的政策壁壘逐漸消除,中國民營醫療企業特別是醫療美容行業也進入井噴式發展。此後幾年,在資本巨大利益的推動下,民營醫美機構進入了野蠻擴張的時期,許多因為不規範操作等導致的醫療事故層出不窮。

為此,民營醫院也從2010年開始進入為期3年的規範化調整時期,國家衛生部門相繼出臺了2010年《電子病歷基本規範(試行)的通知》、2011年《關於開展醫療美容專項整治工作的通知》。

歷史會重演,但不會簡單重復

此時,中國醫美機構同樣再次遇上一個歷史機遇:2020年的新冠肺炎疫情,2021年的《打擊非法醫療美容服務專項整治工作方案》等。

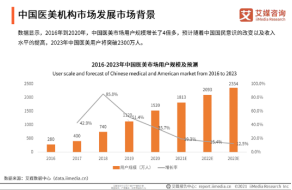

根據艾媒諮詢報告顯示,2016—2020年中國醫美行業市場規模五年平均增長率為12.8%,在人們生活水準的提升、年輕一代對醫美的接受度的提高、政府監管層對醫美行業的整治給醫美消費者信心的提升的綜合作用下,預計中國醫美市場規模在2022年將達到2232億元,2023年用戶規模將突破2300萬人。隨著資本的不斷投資入局醫美服務行業,醫美機構數量暴增。

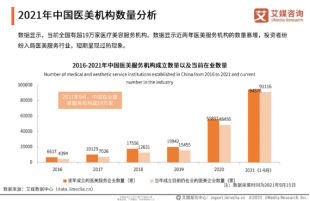

深耕醫美行業19年的宏脈資訊技術(廣州)股份有限公司也認同中國醫美機構呈不斷增長態勢。據悉,截止2021年9月,在業的醫美機構超過19萬家,即使在新冠肺炎疫情影響下,仍然不斷有新的醫美機構成立,2021年上半年購買宏脈醫美機構經營管理系統的機構數量比去年同期上升了63%。

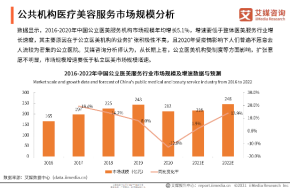

同時,2020年受疫情影響,人們普遍不願去人流密集的醫院環境。從長遠來看,公立醫美機構受制度等方面影響,擴張意願不明顯,市場規模增速要低於私立醫美市場規模增速。這意味著,在這段時期內,嚴格規範化運營、堅持品質與安全為本、注重口碑信譽積累的民營醫美機構會有利把握更多的醫美消費者。

(圖片來源:《2021年中國醫美機構市場競爭態勢及企業行銷模式分析報告》)

沉舟側畔千帆過,病樹前頭萬木春

隨著醫美技術包括産品及儀器的不斷創新;隨著醫美知識的普及,年輕一代的醫美消費者更加理性;隨著傳播渠道的多樣化發展和行銷模式的迭代,民眾對醫美觀念由接受轉為熱衷。在這個新的歷史機遇中,中國醫美機構不能再重復野蠻擴張、不規範操作的歷史老路,必須要在國家政策的引導下,通過資訊化建設,優化流程,規範管理,加強醫療安全和品質控制等高品質發展,才能更加有序的茁壯成長。(淩燕)