安泰洞見|黃少卿:財政資金要投向真正存在短缺的基礎設施部門

2024-06-11 10:17

來源:上海交大安泰EMBA

分享到:

連結已複製

字體:小大

2024-06-11 10:17

來源:上海交大安泰EMBA

為什麼很多企業覺得西部地區改善了硬體基礎設施,但投資回報率提高並不明顯?這是因為西部地區的營商環境相對較差,企業的額外支出會更多。恰恰是東部地區繁榮的民營經濟,對基礎設施的數量提出了更多和更高要求。一塊錢到底是讓政府來用好,還是給企業去投資帶來的效益大,要有一個標準。我們希望用一個經濟學的標準來加以評估。

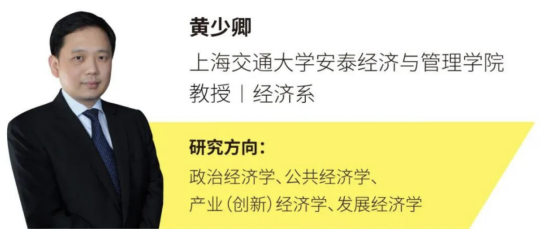

上海交通大學安泰經濟與管理學院教授黃少卿曾研究過西部大開發時期各地基礎設施建設情況。他接受南方週末記者時表示,當前更重要的是把錢用在刀刃上,投向真正存在短缺的基礎設施領域。

“從今年開始,擬連續幾年發行超長期特別國債,專項用於國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。”2024年3月5日,國務院總理李強作政府工作報告時説。

2023年下半年,財政部曾增發了1萬億元國債,將投向災後恢復重建等8大方向,2024年還將安排3.9萬億元專項債。數萬億的財政資金應當落到哪些項目上?投向基礎設施建設時,如何避免扎堆建設?

基礎設施投資增加後會發生什麼

Q:南方週末:你當時為什麼會研究西部大開發時期各地基礎設施建設情況?

黃少卿:2008年,中國大規模實施財政刺激政策,主要集中在基礎設施領域。這就意味著,政府會大規模地從金融市場舉債獲得資金,當時很直觀的一個擔憂,就是這樣的措施會不會對私人資本形成擠出效應。

一塊錢到底是讓政府來用好,還是給企業去投資帶來的效益大,要有一個標準。我們希望用一個經濟學的標準來加以評估。

Q:南方週末:長期以來,人們形成的思路是“想要富,先修路”。你曾在研究中提到,西部大開發期間,基礎設施建設對其他投資的拉動作用是有限的。這是為什麼?

黃少卿:2000年後,西部的許多省份,基礎設施資本佔全國基礎設施資本的比重在持續提升,但我們在研究中發現,這些地區私人生産性資本佔全國的比重,不但沒有同步上升,反而在下降。

換句話講,西部地區建設的基礎設施,沒有相應地把私人資本引導到西部地區,即沒有擠入私人資本。

一般來説,基礎設施投資對私人的生産型資本投資有兩個效果。一個是擠入,基礎設施投資增加了,運輸成本降低了,私人資本投資也會相應增加;另一個就是擠出,基礎設施投資增加後,私人資本投資反而減少了。

宏觀經濟學上講,不管是私人投資,還是公共投資,資金來源都只有一個,那就是家庭部門的儲蓄。也就是説,家庭部門儲蓄的錢,要不進入私人投資,要不流向給政府機構,投向公共資本。

如果流向公共資本的錢越多,私人企業用於投資的錢就變少了。企業要用錢,資金成本就會升高,企業利潤會下降,投資意願就變弱了。

Q:南方週末:為什麼西部地區基礎設施帶來的擠出效應,會明顯大過擠入效應?

黃少卿:一種可能的解釋是西部地區金融資金供給的約束性更強。

一般來説,東部地區經濟更為發達,資金往往是從西部流向東部。即便東部有部分資金流向西部,也有其他資金作為補充,貸款利率不會大幅提高。資金從西部流向東部的情況下,加上政府大量借債投向公共基礎設施,西部整體資金量就變少了,融資成本就會提升較多。

另外,按道理修了路,減少了運輸成本,企業在西部地區的投資回報率會上升,是會帶來一些擠入效應的,但如果達不到企業家心裏的預期回報率,擠出效應仍大於擠入效應。

為什麼很多企業覺得西部地區改善了硬體基礎設施,但投資回報率提高並不明顯?這是因為西部地區的營商環境相對較差,企業的額外支出會更多。

但我們也在研究中發現,2007年以後,西部地區私人投資佔比逐步提升。

原因也很簡單,東部地區經濟持續擴張,企業經營成本持續攀升,一部分製造業企業有動力,逐步把部分産能往經營成本相對較低的西部地區轉移。但我們也不要因為這個情況,認為這是一個長期趨勢。事實上,資金往西部地區流,沒有形成一種持續的力量。

如何判斷基礎設施過剩還是短缺

Q:南方週末:如何判斷一個地區的基礎設施是過剩還是短缺?

黃少卿:我們研究中所使用的評判標準在經濟學上是非常簡單的,就是看兩種資本的邊際産出比。政府在基礎設施領域投資一塊錢,創造的額外GDP是多少?企業投資一塊錢,創造的額外GDP又是多少?

兩類資本所創造的額外GDP,也就是邊際産出相等時,就會認為兩種資本的配置達到了一個最優水準。換句話講,你把一塊錢從政府挪到企業去用,不會帶來額外的GDP的增加。

如果投資基礎設施的邊際産出更高,企業的生産性資本邊際産出更低,就應該減少企業的投資,加大基礎設施投資。

反過來,基礎設施資本的邊際産出更低,就是基礎設施投資相對過剩了。這個時候應該減少政府的基礎設施投資,加大企業的生産性投資,因為它邊際産出高。

Q:南方週末:人們通常會認為,中西部省份經濟欠發達,是缺乏基礎設施建設的。但你在研究中提到,西部大開發期間,大量西部省份基礎設施相對過剩,反而是中東部多個省份基礎設施明顯短缺,這是為什麼?

黃少卿:很多人都會説,東部地區建了這麼多的基礎設施,西部地區的基礎設施遠遠地比東部地區少,怎麼還會説西部基礎設施相對過剩?

這僅是從絕對量的判斷,更重要是與私人生産性資本産出進行比較。東部地區的生産性投資更活躍,所以需要更多基礎設施。比如廠家有更多産能,就需要有更多道路把東西運出去。

恰恰是東部地區繁榮的民營經濟,對基礎設施的數量提出了更多和更高要求。我們從1995年一直算到了2011年,發現東部地區的多數省份,基礎設施資本的邊際産出是要高於生産性投資,這反映了基礎設施的相對短缺。

基建加劇地方債務壓力

Q:南方週末:你曾經提到,2011年從事中國基礎設施效率和償債能力研究時,貴州、雲南是情況最差的兩個省份,為什麼?

黃少卿:根據研究時的模型計算,雲南和貴州兩地基礎設施資本的邊際産出,要遠低於企業的生産性資本的邊際産出。換句話講,基礎設施建設沒有帶來顯著的GDP提高。

一個參考標準是30年的收益成本比。一項基礎設施投資所創造的額外GDP,以及GDP給地方帶來的財政收入,能不能在30年內彌補完基礎設施投資的成本。30年裏,收益和成本的比值大於等於1,就説明它補償完了。我們的研究發現,雲南、貴州等幾個少數省份,30年內是做不到的。

另外,雲南、貴州修路以橋梁隧道為主,成本偏高。很多人在網上讚美,説貴州這個路很漂亮,開車自駕的觀感會非常好,但是成本很貴。

換句話講,在貴州等地搞基礎設施建設,尤其要謹慎,因為成本高。除非有足夠高的回報率,否則不能輕易去修,不然肯定是要虧錢的。

Q:南方週末:現在回過頭去看十幾年前的研究,情況有沒有什麼變化?

黃少卿:當時的估算還偏樂觀,當時我們的估算中,30年GDP平均增長率是按照7%的預測來計算的。但2023年的增速已經下行到5%,而且短期內增速的改進不容樂觀。

另外,地方政府債務的償還期限,通常也不可能像我們的估算模型那樣設定為30年,實際償債週期一般在五年左右,這也加大了各年的償債壓力。

必須要看到,作為償債基礎的GDP及其創造的財政收入增速下滑,就會加重債務負擔。如果GDP增速慢下來,財政收入也會受到影響。必然導致會有更多省份難在30年內彌補完當初基礎設施投資的財政支出。

Q:南方週末:2011年之後,貴州等地開始了新一輪的基礎設施建設。例如,2015年時,貴州成為西部第一個縣縣通高速的省份。新一輪的基礎建設,會給當地帶來怎樣的影響?

黃少卿:基礎設施資本和企業生産性資本的邊際産出比,是不是得到了優化。換句話講,基礎設施資建設的同時,企業的私人投資是不是也在蓬勃發展?

如果兩種資本結構不斷優化,企業私人投資也在同步發展,當地就能得到更多財政收入作為償債來源。現在償債壓力大,就説明收入遠遠覆蓋不了基礎設施的投資。

實際上,地方經濟發展不是一個簡單的硬體基礎設施開發問題,比如修建基礎道路等,更重要的是完善軟的基礎設施,像是營商環境優化、公共服務效能提升等等。

Q:南方週末:大量基建投資,導致許多地區積累起沉重的地方債務。目前,化債的方向有哪些?

黃少卿:還是要大力發展民營經濟的生産性活動,推動GDP增長,這樣才能為化債提供資金來源。從更長遠的角度來講,經濟持續增長才是化債最有效、可靠的辦法。

另外就是必須節流,要減少基礎設施投資。如果還想進一步推動基礎設施去拉動經濟增長,只會讓債務變得更加嚴重,它僅僅是把問題往後拖了幾年,不是真正意義上去解決問題。

要警惕的是,不要惡化地區的營商環境,會對民營經濟發展構成極大衝擊,不利於激發私人部門的生産性投資。

“投資短期是需求,長期是供給”

Q:南方週末:地方政府為什麼熱衷於基礎設施建設?

黃少卿:一個就是地方官員扭曲的政績觀,認為只有經濟增長速度才是政績,並不看重中長期發展,以及當地老百姓生活的改善。最關注的是能不能在較短時間裏快速拉動GDP增長,基礎設施投資因為見效快,就成為一個重要方向。

加上地方政府籌集資金的方式較多,不僅可以發行一般債、專項債,還可以通過大量地方城投平臺向銀行借款,或者在資本市場融資。這樣一來,政府建設基礎設施又有了資金來源。

此外,基礎設施建設投資大,容易從中攫取私人利益。過去這些年裏被查處的官員,許多都在基礎設施投資中存在腐敗行為。基礎設施的建設有很大彈性,一公里路需要花多少錢,是很難有一個客觀標準,容易滋生腐敗。

Q:南方週末:怎麼看待大規模的財政刺激?

黃少卿:凱恩斯的宏觀刺激政策,只有在特定情景下是必要和有效的,那就是總需求不足,小于總供給的情況。政府進行財政刺激政策,能夠提升總需求,讓總供給得到充分地實現。不然生産設備就要停擺,工人就會失業。歷史也證明,這種情形下財政刺激它是有效的。

我不認同的加大財政刺激力度的政策,主要是政府主導的生産性投資和缺乏成本—收益分析依據的基礎設施投資。

當下中國經濟面臨的困難,不僅因為總需求出現問題,也有總供給的因素,因為生産能力的持續增長出現了問題。企業在減少投資,因為不想增加未來的生産能力。

“投資”在宏觀經濟分析中比較特殊,短期來説是需求,長期就是供給。短期內要買設備、建廠房,都要花錢。但從長期來看,生産出來的東西,未來是要賣掉賺錢的。因此投資還是不投資,主要取決於企業對未來市場需求的判斷,如果預期轉弱了,就會減少投資。

如果總供給出現了問題,政府卻老是在總需求上面做文章,它是不解決問題的,甚至還會惡化當前的狀況。

本來應該刺激私人的生産性資本,使它更為活躍。結果因為投資需求不足,政府就去投資大量的基礎設施,就會導致浪費。

Q:南方週末:你覺得政府應該怎麼合理進行基礎設施投資?

黃少卿:現在經濟下行壓力大,企業生産性活動減緩,對基礎設施的需求也會下降,進一步降低了它的邊際産出,基礎設施資本的投資回報率也會下降。

因此,並不存在進行大規模基礎設施建設的必要性,更重要的是把錢用在刀刃上,即投向經過成本—收益分析發現真正存在短缺的基礎設施部門。

從技術上來説,具體計算某一類基礎設施的邊際産出是非常困難的。一個替代性的辦法,就是要完善中國的金融體系、金融市場,讓市場資訊更加透明。因為金融價格反映了高效率生産性部門的邊際産出,這就是政府部門要面對的融資成本。

如果某項基礎設施估算的收益達不到這個成本,那政府就沒有理由在金融市場獲得優先融資權,就像現在明明還不起利息,地方政府為了基礎設施投資也敢去借錢。

Q:南方週末:日本經濟學家辜朝明曾介紹,1980年代後期,日本開始進入資産負債表衰退期,即便利率降低到0,企業也不會再借債。辜朝明給出的建議是,通過加大財政支出來彌補私人投資需求的下降,避免經濟陷入衰退和通縮。如何看待?

黃少卿:總體來講,當前也面臨著類似情況,陷入總需求不足和總供給乏力的雙重困境。回顧日本這一段發展過程,中國也能從中學習到有益經驗。要防止貨幣政策過於緊縮,刺破資産泡沫,進而導致總需求嚴重萎縮。

積極的財政政策要選準發力點,一是為有問題的金融機構補充資本金,二是直補低收入家庭,例如發放準現金性質的代金券。此外,防止地方政府及投融資平臺債務規模進一步擴張,要控制基礎設施投資項目,防止固化既有結構問題,甚至形成新的結構性問題。在供給側結構性改革方面,日本曾行動遲緩,但近年通過結構性調整逐漸實現復蘇。中國可借鑒日本經驗,積極推動供給側改革,激發私營企業投資,提高生産效率。同時,考慮必要的經濟結構調整,促進經濟長期健康發展。

本文轉載自微信公眾號“上海交大安泰EMBA”

關於我們|外宣服務和廣告服務|人才招聘|聯繫我們|公告|聲明|友情連結

中國網際網路視聽節目服務自律公約|網路110報警服務|12321垃圾資訊舉報中心|總機:(86-10)88828000|違法和不良資訊舉報電話:010-88828271 舉報流程

京 ICP 證 040089

號-1|網際網路新聞資訊服務許可證 10120170004 號|京公網安備

11010802027341

號

資訊網路傳播視聽節目許可證:0105123|網際網路宗教資訊服務許可證:京(2022)0000028

版權所有 中國網際網路新聞中心Copyright © China.org.cn. All Rights Reserved

7fbfba65-3841-4e85-b5f5-bdadc882f34d.png)