編者按:第十七屆發審委定於2017年11月10日召開2017年第39次發行審核委員會工作會議,審核浙江捷眾科技股份有限公司(下稱捷眾科技)的首發申請。捷眾科技分別於2017年3月31日和2017年9月25日報送首次公開發行股票招股説明書。

捷眾科技主要産品為汽車雨刮系統零部件和汽車門窗系統零部件。根據最新招股書,捷眾科技擬在上交所公開發行不超過1,700萬股,不低於本次發行完成後總股本的25%。未考慮扣除發行費用的影響,本次發行募集資金總額不超過 40,180萬元,擬投資於以下項目:年産8,000萬件汽車雨刮系統零部件技術改造項目、年産9,000萬件汽車門窗系統零部件技術改造項目、年産500付精密模具技術改造項目、研發中心與行銷中心技術改造項目,投資額分別為17,563萬元、12,075萬元、5,353萬元、5,189萬元。本次發行的保薦機構為國元證券。

2014年-2017年6月,捷眾科技營業收入分別為17,065.07萬元、17,353.11萬元、20,062.82萬元、9,153.95萬元,凈利潤分別為2,252.690萬元、2,805.700萬元、5,044.430萬元、2,308.170萬元,扣除非經常性損益後歸屬於母公司股東的凈利潤分別為723.10萬元、2,099.08萬元、4,963.06萬元、2,200.85萬元。

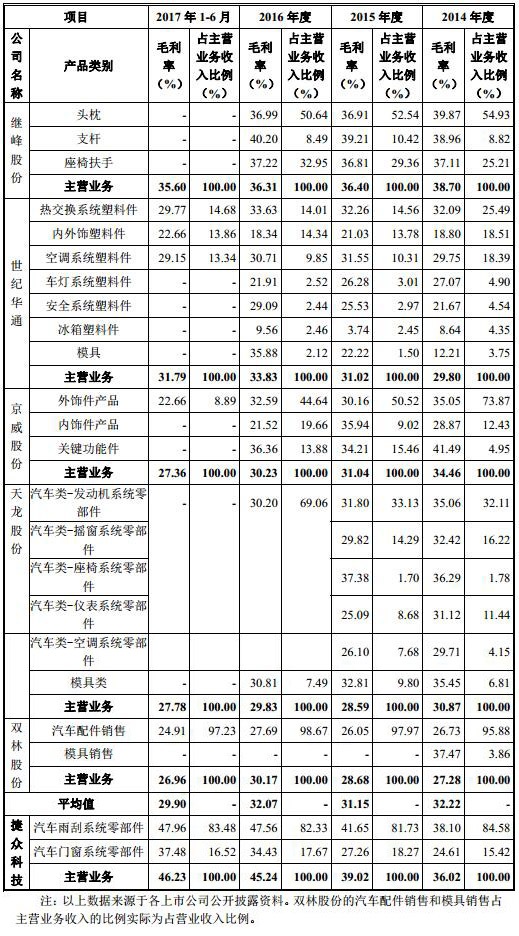

2014年-2017年6月,捷眾科技主營業務毛利率分別為36.02%、39.02%、45.24%、46.23%。

2014年同行上市公司繼峰股份、世紀華通、京威股份、天龍股份、雙林股份主營業務毛利率分別為38.70%、29.80%、34.46%、30.87%、27.28%;2015年分別為36.40%、31.02%、31.04%、28.59%、28.68%;2016年分別為36.31%、33.83%、30.23%、29.83%、30.17%;2017年6月分別為35.60%、31.79%、27.36%、27.78%、26.96%。

數據可見,捷眾科技主營業務毛利率除了2014年低於繼峰股份一家上市公司外,2015年、2016年、2017年6月,捷眾科技主營業務毛利率始終遠超同行5家上市公司。

2014年-2017年6月,捷眾科技經營活動産生的現金流量凈額分別為551.20萬元、350.62萬元、2,758.05萬元、2,842.47萬元。

《證券市場紅週刊》報道指出,捷眾科技報告期內(2014年至2017年1~6月)的營業收入呈現增長趨勢,其2016年度的營收創出新高,超過2億元,凈利潤也達5044.43萬元,但是需要注意的是,也就在同年,公司“經營活動産生的現金流量凈額”卻僅有2758.05萬元,遠低於凈利潤表現;同樣,相較2014年和2015年分別超過1.7億元的營收,這兩年的“經營活動産生的現金流量凈額”也是少得只有區區551.20萬元和350.62萬元,頗有“只賺賬面不賺錢”的意味。除了上述現金流數據異常導致報告期內營收和債權數據異常外,捷眾科技的採購方面相關數據也同樣出現採購數據與現金流量、應付賬款之間不能合理匹配的現象。

2014年-2017年6月,捷眾科技壞賬損失分別為560.62萬元、390.05萬元、-12.00萬元、-94.76萬元。

《國際金融報》報道則指出捷眾科技“高額”壞賬令人不解。捷眾科技2014年至2015年扣非後歸母凈利潤為723.1萬元、2099.08萬元。壞賬損失相較公司扣非後歸母凈利潤的比例為77.53%、18.58%。壞賬損失對於捷眾科技的影響並不小,但記者並未在申報稿中,找到詳細的説明。另外,捷眾科技2016年和2017年上半年,壞賬損失為負,這可能意味著部分壞賬轉回。但記者並未在申報稿中,找到壞賬損失産生原因,以及轉回的理由,比如相關的訴訟、仲裁、協議或糾紛等。

針對上述問題,中國經濟網記者採訪捷眾科技董秘辦,截至發稿,未獲回復。

兩年凈利不達IPO隱形紅線

捷眾科技控股股東、實際控制人為孫秋根、董珍珮夫婦。孫秋根直接持有公司34%的股份,董珍珮直接持有公司 18.70%的股份,雙方通過瑞眾投資間接持有公司 7.82%的股份。據此,孫秋根、董珍珮夫婦合計控制公司 60.52%的股份。

2014年-2017年6月,捷眾科技營業收入分別為17,065.07萬元、17,353.11萬元、20,062.82萬元、9,153.95萬元,扣除非經常性損益後歸屬於母公司股東的凈利潤分別為723.10萬元、2,099.08萬元、4,963.06萬元、2,200.85萬元。

數據可見,2014年、2015年,捷眾科技扣除非經常性損益後歸屬於母公司股東的凈利潤均不到3000萬元,低於IPO隱形紅線。2016年,捷眾科技營收同比增長16%,凈利同比暴增136%。

現金流跟不上 媒體質疑“只賺賬面不賺錢”

2014年-2017年6月,捷眾科技經營活動産生的現金流量凈額分別為551.20萬元、350.62萬元、2,758.05萬元、2,842.47萬元。

2014年-2017年6月,捷眾科技凈利潤分別為2,252.690萬元、2,805.700萬元、5,044.430萬元、2,308.170萬元。

《證券市場紅週刊》報道指出,捷眾科技報告期內(2014年至2017年1~6月)的營業收入呈現增長趨勢,其2016年度的營收創出新高,超過2億元,凈利潤也達5044.43萬元,但是需要注意的是,也就在同年,公司“經營活動産生的現金流量凈額”卻僅有2758.05萬元,遠低於凈利潤表現;同樣,相較2014年和2015年分別超過1.7億元的營收,這兩年的“經營活動産生的現金流量凈額”也是少得只有區區551.20萬元和350.62萬元,頗有“只賺賬面不賺錢”的意味。既然營收與現金流量凈額之間存在較大差距,那麼公司相關財務數據之間的勾稽關係又是否合理呢?

以2015年為例,捷眾科技營業收入為17353.11萬元,考慮17%增值稅銷項稅額影響,含稅營收達到20303.14萬元,與現金流量表中的“銷售商品、提供勞務收到的現金”項14991.69萬元對比,含稅營收多出了5311.45萬元。從財務勾稽關係看,意味著未收到現金的5300多萬元營收應當形成一定的經營性債權新增。

2015年,捷眾科技年末應收賬款餘額為6934.04萬元、應收票據餘額為188.79萬元,合計達到7122.83萬元,相比上年末5309.32萬元應收款項餘額新增了1813.51萬元;預收款項方面,當期預收款項餘額為2.81萬元,相比去年末的5.05萬元有微小的減少。在剔除應收、預收款項的影響後,可以發現該公司仍有3495.70萬元的含稅營收在當年未得到現金流量和經營性債權的支援。

2016年同樣如此。當年含稅營收為23473.50萬元,與同期“銷售商品、提供勞務收到的現金”21872.17萬元相比,含稅營收比收到現金多出了1601.34萬元,從財務勾稽關係看,這未獲得現金的含稅營收必然會在資産負債表中相關項目中得到體現,可實際結果卻仍有數千萬元的偏差。

數據顯示,2016年公司應收賬款為6674.08萬元、應收票據為860.86萬元,合計7534.94萬元,與上年末的應收款項餘額7122.83萬元相比,新增412.11萬元;同期預收款項餘額14.89萬元也比上年末的2.81萬元新增12.08萬元。綜合考慮應收、預收款項變化,捷眾科技在2016年存在1201.31萬元的含稅營收既沒有收到現金,也沒有形成相應的經營性債權。

相較上述兩年營收數據的異常增加,2017年上半年則是經營性債權的莫名新增。今年上半年,捷眾科技含稅營業收入為10710.12萬元,相比同期“銷售商品、提供勞務收到的現金”11726.21萬元要少1016.09萬元,這説明除了營業收入形成的現金流入之外,還有一部分現金流入是由於應收款項的收回所帶來的。

可事實上,捷眾科技上半年應收賬款為4835.81萬元(扣除了254.52萬元的壞賬準備)、應收票據為909.86萬元,合計僅有5745.67萬元,相比去年末應收款項餘額減少了1789.27萬元,顯然這一數值是要高於前述1016.09萬元差值的。與此同時,預收款項也僅出現1.28萬元新增。綜合核算後可以發現,公司在今年上半年莫名新增了700多萬元經營性債權。

除了上述現金流數據異常導致報告期內營收和債權數據異常外,捷眾科技的採購方面相關數據也同樣出現採購數據與現金流量、應付賬款之間不能合理匹配的現象。

其中,2016年的數據差異最為明顯。招股書披露,公司當年採購總額為10805.92萬元,考慮17%增值稅進項稅額影響,含稅採購總額為12642.93萬元,與同期現金流量表中“購買商品、接受勞務支付的現金”項12907.93萬元相比相差不大,僅少了265萬元。這説明當期的採購幾乎都支付了現金,現金流多出的部分應是應付賬款出現了少許減少。可事實上,應付賬款從2015年末的4710.97萬元大幅減少至2016年的2818.80萬元,減少金額達1892.17萬元,而預付款項40.47萬元也僅比上年新增了5.89萬元。令人驚異的是,在現金流量和採購相差無幾的背景下,應付賬款和預付款項應該沒有多大變化才對,可事實上公司卻出現了應付賬款大額減少現象,這是什麼原因所致的呢?

類似的,在今年上半年也同樣有超過千萬元差異。2017年上半年,公司含稅採購總額為6454.08萬元,相比同期“購買商品、接受勞務支付的現金”項6168.74萬元要多出285.34萬元,從財務勾稽關係來看,資産負債表中應付賬款應該出現少量增加或者預付款項減少些許才合理,可從今年上半年2167.22萬元的應付賬款餘額與去年年末餘額2818.80萬元對比看,不但沒有新增,相反還減少了651.58萬元;同期,預付款項180.86萬元和上年末的40.47萬元相比,也不減反增140.40萬元。綜合核算後,含稅採購總額與現金流量、應付賬款、預付款項之間仍然存在高達1077.32萬元的差額無法得到合理解釋。

那麼,應付賬款的變化是否跟取得固定資産、無形資産等非流動資産變化有關呢?《紅週刊》記者從招股書所披露的“非流動資産變動分析”中看到,固定資産、在建工程、無形資産等各項非流動資産在報告期內各年度都僅是少許變動,最大的變動也都沒有超過500萬元,怎麼看也都無法導致數千萬元的差異。

更何況,報告期內非流動資産(各期期末有2491.79萬元、3398.55萬元、4247.77萬元、4643.01萬元)整體上分別增加了906.76萬元、849.22萬元、395.24萬元,而相應的“購建固定資産、無形資産和其他長期資産所支付的現金”有965.36萬元、1366.70萬元、552.41萬元,這樣的現金流出量已經充分滿足了非流動資産的增加金額,即便是對應付賬款有影響,也應是影響不大的。總之,前述應付賬款無理由的大幅減少實在是令人生疑的。

主營業務毛利率遠超同行 兩年一期3連冠

2014年-2017年6月,捷眾科技主營業務毛利率分別為36.02%、39.02%、45.24%、46.23%。

2014年同行上市公司繼峰股份、世紀華通、京威股份、天龍股份、雙林股份主營業務毛利率分別為38.70%、29.80%、34.46%、30.87%、27.28%;

2015年分別為36.40%、31.02%、31.04%、28.59%、28.68%;

2016年分別為36.31%、33.83%、30.23%、29.83%、30.17%;

2017年6月分別為35.60%、31.79%、27.36%、27.78%、26.96%。

數據可見,捷眾科技主營業務毛利率除了2014年低於繼峰股份一家上市公司外,2015年、2016年、2017年6月,捷眾科技主營業務毛利率始終遠超同行5家上市公司。

銷售費用率低於同行 證監會問詢原因

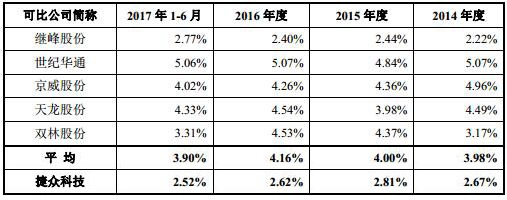

2014年-2017年6月,捷眾科技銷售費用率分別為2.67%、2.81%、2.62%、2.52%,行業平均值分別為3.98%、4.00%、4.16%、3.90%。

證監會在反饋意見中指出,發行人銷售費用率低於同行業可比上市公司。因此,請發行人結合同行業可比上市公司的業務銷售模式、定價策略、進一步分析披露發行人的銷售費用率低於同行業可比上市公司的原因。另外請發行人對比同行業可比上市公司在“管理層討論與分析”中分析披露公司管理費用率變動的原因及合理性、與營業收入變動情況變動趨勢匹配性;並説明報告期內利息支出的計算過程,是否存在利息費用資本化情形,是否存在關聯方或潛在關聯方代發行人承擔成本或代墊費用(如市場開拓費和佣金支出)的情況;請保薦機構和會計師就上述問題核查併發表意見。

超過信用期應收賬款餘額650萬元

2014年-2017年6月,捷眾科技應收賬款餘額分別為5,363.90萬元、7,298.99萬元、7,025.35萬元、5,090.32萬元,超過信用期金額分別為286.29萬元、825.15萬元、397.04萬元、653.82萬元。

捷眾科技招股書指出,2015 年末超過信用期的應收賬款餘額佔比較高,主要係公司 2015 年末股份制改造,名稱變更導致部分客戶回款延遲所致;2017 年 6 月末超過信用期的應收賬款餘額佔比較高,主要係公司第一大客戶法雷奧集團系統變更回款延遲所致。

高額壞賬損失引媒體質疑

2014年-2017年6月,捷眾科技壞賬損失分別為560.62萬元、390.05萬元、-12.00萬元、-94.76萬元。

《國際金融報》報道指出,捷眾科技“高額”壞賬令人不解。長江商學院會計學教授張維寧對《國際金融報》表示:“壞賬損失是指,已經有確鑿證據表明確實無法收回。而壞賬準備是指估計可能無法收回的部分,預先提取的準備。兩者還是有一定區別的。”

捷眾科技2014年至2015年扣非後歸母凈利潤為723.1萬元、2099.08萬元。壞賬損失相較公司扣非後歸母凈利潤的比例為77.53%、18.58%。壞賬損失對於捷眾科技的影響並不小,但記者並未在申報稿中,找到詳細的説明。

另外,捷眾科技2016年和2017年上半年,壞賬損失為負,這可能意味著部分壞賬轉回。但記者並未在申報稿中,找到壞賬損失産生原因,以及轉回的理由,比如相關的訴訟、仲裁、協議或糾紛等。

資金拆借引證監會問詢

報告期內,捷眾科技存在關聯方資金拆借情形。

2015年度,孫秋根資金拆出期初餘額672.97萬元,本期增加328.71萬元,收回減少135.54萬元,其他減少866.15萬元。

2014 年度,孫秋根資金拆出期初餘額479.99萬元,本期增加268.25萬元,本期減少75.27萬元,期末餘額672.97萬元。

此外,2014年度、2015年度、2016 年度公司均存在向孫秋根、孫米娜等資金拆入的情形。

證監會在反饋意見中對公司的資金拆借情形提出問詢,要求發行人逐項説明報告期內其與關聯方發生關聯交易的具體情況,包括各項關聯交易産生的原因及合理性,各關聯交易與對應的關聯方主要業務的關係,發行人各關聯交易所對應的業務是否僅由關聯方提供,各關聯交易的具體內容、交易數量、交易金額及佔發行人各期營業收入或營業成本的比例、交易價格及定價依據、交易價格與發行人向無關聯第三方採購或銷售價格以及關聯方向無關聯第三方銷售或採購價格的差異情況、交易是否公允,各關聯交易所履行的法律程式,各關聯交易今後的持續性及變化趨勢。

證監會反饋意見要求捷眾科技在招股説明書“同業競爭與關聯交易”章節補充分析並披露:報告期發行人是否存在違法違規、資金佔用、違規擔保等情況;如存在,則需進一步核查公司採取的具體解決措施,並説明相關措施的有效性。

分紅1785萬元

公司近三年分配股利一次,具體情況如下:

經公司 2016 年年度股東大會決議,全體股東按照持股比例分配現金股利1,785.00 萬元。截止本招股説明書籤署日,上述現金股利已支付完畢。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程