王思聰又説中了?網紅第一股連遭30宗集體訴訟:股價暴跌!最新回應來了

上市之初還有6億身家的張大奕,現在身家已經不到3個億了。

如涵控股上市半年之後,股價不僅破發,還暴跌了超50%。最慘的是,據外媒報道,包括Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP、Block & Leviton LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP等五家美國律師事務所在週三分別發佈聲明,稱代表購買如涵控股(納斯達克證券代碼:RUHN)美國存托憑證的投資者發起集體訴訟,對該公司進行調查並尋求索賠。

受此消息影響,10月10日,如涵控股暴跌超9%。

儘管在11日的美國股市中,如涵控股小幅反彈,但是全天交投極其清淡,成交量僅13.86萬美元。事實上,從上市至今的半年裏,跌幅已經超51%,最低谷時曾下跌超70%。

據了解,在過去的一個月中,美國已有多家律師事務所宣佈將代表如涵控股股東對其發起集體訴訟。

或因證券欺詐罪被起訴

根據Bernstein Liebhard LLP發佈的資訊,如涵控股在美遭遇多宗集體訴訟,主要是因為該公司招股説明書中存在虛假、誤導性聲明或未披露的資訊。

Bernstein Liebhard LLP在聲明中指出:

1)在如涵控股進行首次公開募股時,這家公司的網店數量已下滑了近40%;

2)在進行首次公開募股時,如涵控股的全服務網紅數量已減少了近44%;

3)正因為如此,該公司來自全服務部門的凈營收環比減少了46%。

另一家律師事務所Kaplan Fox & Kilsheimer LLP在聲明中稱,如涵控股在招股書中稱,該公司網店的數量一直在增長,已從2017年3月31日的57家,增至2018年3月31日的86家。但是在如涵控股2019年6月13日發佈盤後財報時,這家公司卻披露在截至2019年3月31日的第四財季,也就是上市之前的一個財季,該公司的網店數量實際上是下滑的。

Kaplan Fox & Kilsheimer表示,截至2019年10月8日,如涵控股的跌幅已經達到47%,遠低於發行價。

2019年4月3日,如涵控股登陸納斯達克交易所,確定的發行價是12.5美元/ADS,每ADS代表5股A類普通股,上市首日即大跌超過37%,收盤報7.85美元/ADS

值得關注的是,有媒體報道,包括Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP等多家美國律師事務所,在過去的一個月中都宣佈將代表如涵控股股東對其發起集體訴訟,合計有30宗左右。

如涵強勢回應:只是小律所的“生財之道”

針對五家美國律師事務所齊齊發聲將對公司進行調查並尋求索賠,如涵回應稱,“90%以上的在美上市中概公司,包括阿里巴巴、網易、萬達體育等等,都遭遇過美國一些小律所宣佈的所謂“調查”。這在美國是一種生意模式,很多律所打著所謂調查的旗號,實際上在歪曲事實,目的是想從上市公司獲取部分和解金,以此為生財之道。因此美國有一大批專門從事此類生意的小律所。

如涵強調,公司公開披露的所有資訊都沒有問題,完全合規合法。

目前公司的美國律師STB律所在幫公司處理這類事務。公司日常運營一切正常,不受任何影響。

如涵上半年虧損收窄

但是張大奕們賣貨卻賣不動了?

如涵控股是否存在證券欺詐還需要美國法院的裁決,但是如涵控股的財報中顯示,公司旗下的頭部網紅的帶貨能力卻在下降,這是不爭的事實。

8月29日,“網紅製造工廠”如涵控股發佈了2020財年第一季度未經審計的財務業績報。財報顯示,截至2019年6月30日,公司GMV(商品總價值)7.58億元,同比增長50.4%;凈收入3.13億元,同比增長34.3%。不過,如涵依舊未能實現盈利。公司經調整歸母凈虧損為2160萬元,同比上年虧損收窄51.6%。

同時,報告期內如涵已簽約網紅數量增加了5個,達到133個,粉絲增加了1690萬。

其中,公司中上層網紅數增長停滯,對應粉絲數從3月的6600萬降至6月的6200萬,但腰部主播卻出現環比,且對應粉絲數從8910萬大幅增至1.1億。

3位頭部網紅——張大奕、大金和莉貝琳為公司貢獻了3.69億GMV,幾乎達到總GMV的半壁江山,但是頭部網紅帶貨的增長速度卻在下降。

數據顯示,張大奕等3位頭部網紅所屬的全服務業務收入只增長了17%至2.47億元。

“國民老公”炮轟如涵?

上市首日如涵控股股價破發,下跌37%,創下近年來新股上市破發之最。

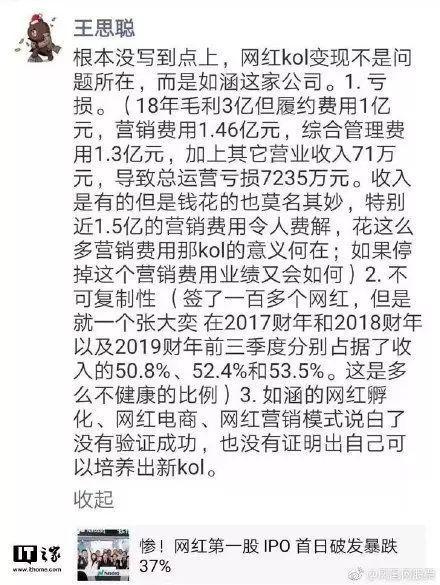

素有“國民老公”之稱的王思聰在微網志發表點評説,如涵上市破發並不是因為如涵簽下的KOL變現問題,而是如涵這家公司本身就有問題。

王思聰認為如涵存在以下三個問題:1.1.5億的行銷費用令人費解2.平臺營收過於依賴超級網紅帶貨,但是後者的打造不可複製。3.如涵無法證明自己可以培養新的KOL。

從最新的財報可以看出,如涵控股的問題似乎被王思聰不幸言中。

到目前為止,如涵手上的頭部網紅依然是張大奕、莉貝琳和大金。雖然財報顯示2019年二季度如涵的行銷費用同比增長71.7%至7410萬元,但是仍然沒有打造出下一個“張大奕”。

在頭部網紅帶貨能力降速之後,如涵控股把目光更多地放在了平臺業務上面,即高利潤的第三方業務。

如涵的全服務業務增速下降

張大奕們所代表的全服務業務收入增速下降,但是如涵控股的平臺業務收入卻暴漲了201.3%至6550萬元。

而平臺業務增長的原因主要是部分肩部和腰部網紅的服裝和化粧品銷售從全服務模式轉變為平臺模式,平臺模式下的網紅所提供服務的品牌數也增加到701個,同比增長了136%。

總體來看,如涵全服務網紅已經減少11個,平臺網紅增長到122個。事實上,這個變化早在如涵2019第四財季就有所體現,據其2019財年第四季財報顯示,如涵新簽約全服務網紅同比減少了56%,相反新簽約的平臺板塊網紅同比增長了114%。

這也是Bernstein Liebhard LLP起訴如涵控股的第二個原因。

什麼是全服務業務?

全服務業務即如涵自己搭建渠道,靠自家網紅帶貨盈利,可以理解為自營業務,而平臺業務則是依靠網紅為第三方品牌提供帶貨、行銷等服務盈利,可以理解為第三方業務。

單純從財務角度來看,過去三年,如涵全服務毛利率平均值為33%,而平臺板塊的毛利率平均值為51%。

這就不難理解,如涵控股為何逐漸向平臺業務傾斜,減少全服務業務。

即便如此,如涵控股也不敢和張大奕們説ByeBye的,畢竟全服務業務仍然佔據了營收的半壁江山。

網友呼喚:張大奕出來單幹吧!

作為如涵控股的收入擔當,張大奕曾經在2018年的雙十一的時候,創下成交額一日高達1.7億的傲人成績,成為了最賺錢的淘寶店主。

2019年4月3日,張大奕所在的如涵控股上市。30歲的張大奕因持股13.5%,不僅成為如涵控股第二大股東,而且以上市首日的收盤價計算,張大奕身家接近9000萬美元(約6億人民幣)。

隨著如涵控股一路跌跌不休,張大奕的身家也在不斷縮水。不少粉絲呼喚,張大奕出來單幹吧!

粉絲們表示,她一個人支撐著如涵50%~60%的銷售額,其淘寶店舖利潤還必須要分享給如涵50%,心疼她~~~~

根據如涵控股的招股説明書顯示,只要張大奕套現,導致持股低於5%,那麼就可以和如涵解約,出來單幹。

不過從最新的財務報表來看, 張大奕完全控股的China Himalaya Investment仍然是如涵控股的第二大股東。

從張大奕的最新動態顯示,張大奕已經不再僅僅滿足於僅僅在如涵參與全服務業務,平臺業務也做得風生水起。她不僅開了淘寶直播,而且接了其他品牌的代言,例如大希地牛排、雅萌射頻儀等。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程