來源:新浪財經

丸美股份主要從事各類化粧品的研發、設計、生産、銷售及服務。目前旗下擁有“丸美”、“春紀”和“戀火”三個品牌。公司主品牌“丸美”以眼部護理為突破口,聚焦抗衰老領域,定位中高端;“春紀”品牌以天然食材養膚為理念,定位大眾化護膚;“戀火”品牌以“激情與愛”為品牌內涵,輕奢韓係彩粧品牌定位,提供更貼合都市女性需求的化粧産品和彩粧服務。

丸美股份三季報顯示公司前三季度營收下降11.37%至11.37億、凈利潤同比下降5.88%至3.38億,和同行業的化粧品公司相比,增速已經明顯掉隊,公司股價也從92元的高點一路回調至58元左右,跌幅在37%左右。

事實上,化粧品的賽道相當優良,但是丸美股份可能在逐漸掉隊。

增速掉隊 折射網際網路新渠道開拓和品牌矩陣建設緩慢

2019年中國化粧品規模超690億美元,以14%的份額位列全球第二。未來消費品的滲透率及居民消費水準提升將成為中國化粧品行業持續健康發展的基礎。化粧品賽道的優良無需多言。目前,中國化粧品的主要消費渠道正在逐步轉變成為更便捷、更專業的電商渠道,新興渠道更多通過性價比優勢售賣定價相對大眾化的産品,由此擠壓KA渠道份額,定位相對高端的百貨2010年起渠道受電商衝擊明顯。

然而面對這一渠道變革,丸美股份動作稍顯遲緩。2019年分渠道看,公司線上渠道得益於電商的快速發展,實現8.08億元營業收入,同比增長22.89%,佔比45%左右;線下渠道實現9.92億元營業收入,同比增長8.2%,增長相對緩慢。公司2020年半年報,公司線上銷售第一次以53%超過線下營收。

對比同行可以明顯看出公司在電商渠道轉型的遲緩,以珀萊雅公司為例,早在2012年,珀萊雅公司就成立了美麗谷公司,專門從事網路渠道銷售,並與天貓、京東等國內電子商務平臺建立了合作關係。2019年珀萊雅公司線上渠道營收為16.6億元,同比增長61%;營收佔比為53.1%,同比提升9.5個百分點。其中公司線上直營營收佔比為28.4%,同比提升8.5個百分點。擁抱新渠道相對徹底,也的確收穫了更高的增長速度。

事實上,線上電商渠道目前同樣存在發展變革,在傳統電商銷售模式的基礎上,社交電商憑藉社群推廣、傳播裂變等加速推進美粧産品的行銷。化粧品口碑行銷更具説服力,而社交電商則是放大了KOL的聲音。因此小紅書、抖音等新興渠道,以及直播等新興手段極大程度的促進了化粧品線上上電商渠道中的發展。

丸美股份也在努力嘗試更好利用新興渠道,公司2020年4月21日通過天貓小黑盒發售的小紅筆眼霜就是公司運用新興行銷模式著力打造的一款大單品,以抖音短視頻途徑為例,抖音傳播指數月均值水準一度突破100萬,産品在雙十一實現銷量在3000萬以上,顯示了丸美股份擁抱新興渠道的努力。2020年上半年,新品小紅筆上市更助推丸美天貓旗艦店實現68%的增長。

不過,總體而言,公司依然對傳統優勢的線下渠道和線上渠道進行差異化的管理,通過價格比對可以發現,丸美天貓旗艦店經營的系列産品價位更低,而且丸美東京日本酒、日本珠和日本花系列價格較貴並且只專供線下,線上官方旗艦店並沒有銷售,對線上線下的差異定位可能是公司為了維護線下高價的基本盤,但也從側面表明公司可能對擁抱線上渠道不夠徹底,缺乏擁抱變化的決心。

此外,公司産品矩陣的建設也不甚順利。

2019年丸美股份業績的增長主要在丸美主品牌,丸美品牌在去年實現營收16.59億元,營收佔比上升至92.17%,同比增長18.08%。其中,眼部護理品類收入佔比30%。與此同時,基數低的兩個品牌“春紀”、“戀火”營收佔比反而在下滑。丸美股份稱,2019年受大眾市場競爭加劇及傳統行銷局限,春紀整體略有下滑。

對比珀萊雅,珀萊雅顯然有更豐富的産品矩陣,除了主品牌“珀萊雅”之外,公司還擁有“優資萊”、“韓雅”、“悠雅”、“貓語玫瑰”、“悅芙媞”等品牌,可以滿足不同消費者的需求。公司多品類多品牌佈局。

2017-2019年,主品牌“珀萊雅”之外的其他品牌營收佔比逐漸增加。2019年公司主品牌“珀萊雅”營收為25.6億元,佔比為85.2%;其他品牌營收為4.6億元,佔比為14.8%。從增速來看,2019年公司“珀萊雅”品牌營收增速為26.8%,其他品牌營收增速74%。目前公司主品牌佔比仍然較高,但是其他品牌成長較快。公司品牌矩陣初步成型,其他品牌的有望成為公司新的營收增長動力。2020前三季度,珀萊雅營收為22.9億元,同比增長10.1%;歸母凈利潤為2.9億元,同比增長18.7%。明顯優於丸美股份。

不過面對競爭壓力,丸美股份2020年推新速度亦明顯加快:MARUBI TOKYO第三個系列—日本珠臻皙奢養系列上市;4月,小紅筆“丸美多重勝肽緊致淡紋眼霜”首發;6月,推出線上專供“丸美白色之戀光透精華露”。針對美容院渠道推出“丸美冰柔安膚水漾修護精華油”、“丸美富勒烯青春環採雪融霜奢享套”等多款産品及套盒。春紀推出“大麻深修護煥膚系列”、芝芝莓莓奶蓋卸粧潔面泡沫、黑白摩登系列新品。

股權激勵標準低 2021凈利預期增速或為負

同時,丸美股份在2020年11月13日推出股權激勵計劃,激勵計劃擬授予的限制性股票數量102.26萬股,佔本激勵計劃草案公告時公司股本總額40100萬股的0.26%。其中首次授予86.26萬股,佔本激勵計劃草案公告時公司股本總額40100萬股的0.22%;預留16.00萬股,佔本激勵計劃草案公告時公司股本總額40100萬股的0.04%,預留部分佔本激勵計劃權益總額的15.65%。

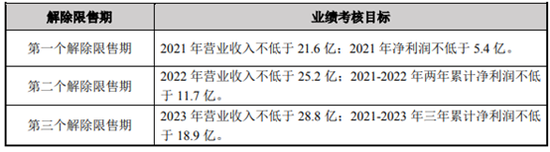

激勵計劃考核年度為2021-2023年三個會計年度,每個會計年度考核一次,首次及預留授予的限制性股票各年度業績考核目標如下表所示:

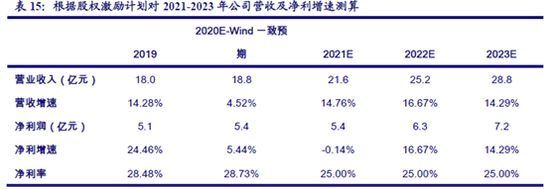

考慮到公司2019年營收18億,凈利潤5.1億,這份激勵方案對增長的目標可以説是比較低的,營收的目標增速僅在15%左右,凈利潤方面,如果2020年公司凈利潤略有增長,2021年凈利潤增速甚至有可能是負數。

再來對比2018年6月27日,珀萊雅公司發佈的股票激勵計劃,涉及的激勵對象包括中高管及核心骨幹共計32人,擬授予的限制性股票數量不超過146.7萬股,授予價格為每股17.95元。股權激勵計劃由公司層面、業務單元層面及個人層面多維度目標考核,分三期解鎖。

以2017年營業收入為基數,2018年營業收入增長率不低於30.8%;以2017年凈利潤為基數,2018年凈利潤增長率不低於30.1%。 2018年,公司實際營業收入較2017年增長32.43%;凈利潤較2017年增長43.03%。

以2017年營業收入為基數,2019年營業收入增長率不低於74.24%;以2017年凈利潤為基數,2019年凈利潤增長率不低於71.21%。2019年,公司實際營業收入較2017年增長75.18%;凈利潤較2017年增長95.57%。

2020年6月,考慮到疫情對産量及營收的影響,對第三個解除限售期的公司層面業績考核目標進行調整,與營收原目標對比降低了 22.4個百分點。營收凈利潤增長的高目標表現出公司對發展的自信。以2017年營業收入為基數,2020年營業收入增長率不低於110.22%;以2017年凈利潤為基數,2020年凈利潤增長率不低於131.99%。

對比珀萊雅股權激勵方案,可以看出丸美股份這份股權預期對未來增長預期相比之下比較低。

彩粧賽道失利變更募投

此外,丸美股份還在2020年11月13日宣佈變更募投項目,公司擬將原“彩粧産品生産建設項目”募集資金專戶中全部資金,變更用於“化粧品智慧製造工廠建設項目”,仍存放于原項目募集資金專戶中規範管理與使用,投入不足部分由公司自籌資金解決。新項目建設週期為24個月。

公司上市募集資金的五項用途中便包含彩粧産品生産建設項目,該項目原需投資資金約2.5億元,對應佔比募集資金比重31.68%,是除行銷網路建設項目以外的第二大項目。

公司稱原募投“彩粧産品生産建設項目”是2017年公司上市前基於自身情況、當時的市場和行業環境制定的,受近幾年人工智慧、資訊及産業技術快速發展的影響,公司所處的行業及市場也發生了變化,公司部分募集資金投資項目存在優化調整的需要。為了更好的順應市場發展,降低募集資金投資風險,提升募集資金使用效率,更好的維護公司及全體股東的利益,公司結合現階段及未來産業發展趨勢,本著控制風險、審慎投資的原則,決定對原有募集資金投資項目進行上述調整。

根據丸美股份2019年營收結構:眼部類産品2019年同比增3.81%;護膚類同比增21.43%;潔膚類營業收入同比增16.13%;佔營收1.44%的彩粧及其他類營收同比下降5.80%。

市場對於公司變更募投項目更多是認為公司在彩粧賽道並沒有打開局面的無奈之舉。對此,公司董事長孫懷慶在最新採訪回應改變募投時稱:現有工廠不能滿足“丸美”品牌發展需求,彩粧銷售目前還處於摸索階段。

最後,今年丸美股份還參與設立了兩個産業基金,其中包括與來伊份合作的美容食品,考慮到公司主業面臨的競爭壓力,此舉也被認為是“不務正業”。

今年公司已經有兩個季度報告出現凈利潤下滑的情況,未來是否會出現成長股定價殺估值的情況,還須投資者密切關注。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程