上週末,證券市場出臺了減持新規,引發媒體熱議。看到不少市場人士轉悲為喜,就如同看到小孩的臉——眼淚還未擦乾,瞬間又歡呼雀躍了。值得我們深思的是,中國股市早就成為全球市值第二的超大市場了,為何眾多投資者仍把股指下跌歸咎於股票供給過度呢?市場各路參與方應找出A股市場長期存在的深層次問題,切中要害地探尋出解決癥結的路徑。

大量套利現象反映制度漏洞

我未仔細閱讀“減持新規”,但可以肯定這是非常必要的好舉措,能夠在一定程度上堵住股市中的套利漏洞。我曾在美國沃頓商學院學習過美國的《證券法》,非常厚的一本書,裏面有關實際控制人減持股票的規定非常嚴格而具體,相當於把減持的管道搞得很細。畢竟美國股市有著200年的歷史,走過的橋比中國股市走過的路還長呢。

這麼多年來,A股指數的漲跌波瀾壯闊,散戶投資者輸多贏少,而唯一不變的是新股發行總是供不應求,IPO不僅限價,而且限量,與全球絕大多數股市的發行規則迥然不同。正是因為一、二級市場之間存在巨大的套利空間,使得一級市場的“籌碼”製造者獲利豐厚。

目前,A股市盈率的中位數為70多倍,超過100倍市盈率的股票有1000多家,在全球主流股市中屬於估值水準最高的市場,高估值容易導致上市公司實際控制人的行為扭曲,如2015年再融資規模達到1.24萬億元,遠超IPO規模(1578億元);2016年再融資規模接近1.6萬億元,是IPO規模的10倍多,更是遠超股息總額,這一現象在全球股市中也是十分罕見的。

A股高估值現象的長期存在有諸多原因,如發行管制導致供給有限,在貨幣存量過大的情況下,估值就會維持較高水準;管制之下殼資源奇貨可居,導致一批中小市值股票因為長期存在並購重組或被借殼的預期,估值水準遠高於其實際業績;高換手率導致流動性溢價降低,退市風險極小導致信用溢價大大降低。

有人説,隔了一條深圳河,一邊是全球最便宜的股市,另一邊是全球最貴的股市。不過,隨著滬港通和深港通的開通,兩邊的價差有縮小趨勢。同時,也隨著監管部門對制度套利行為的約束,價值投資和理性投資的理念正逐步被廣大投資者接受,而其代價是高估值板塊股票綿綿不斷的下跌,讓投資者損失慘重。

A股市場似乎永遠是發行者的天堂。短短27年的歷史,從市場發展的角度看,走過了人家上百年才走完的路程,但從另一個角度看,又是中小投資者不斷抵觸擴容的歷史。

阻擊市場擴容:勝利者沒有因此而改變命運

有人統計,在A股市場27年的短暫歷史中,居然發生過9次暫停新股發行的情況。是新股發不出去嗎?非也。即便市場再低迷,承銷商只擔心審批通不過,從不擔心會發行不出去。顯然,每次新股的暫停發行,都與中小投資者因股市慘跌而發出抗議的聲音有關。

上世紀90年代中期,A股還是一個袖珍市場,估值水準很高,所以,投資者最害怕新股擴容,因為增量對存量的影響太大了。記得十年前我曾經寫過一篇文章,是關於中石油上市的故事:90年代末,中石油原本準備在A股市場上市,但面對這樣一個巨無霸,不僅廣大投資者堅決反對,即便是監管者,也很難承受或因這一超級大盤股發行而造成的崩盤。於是,中石油最終和其他大型央企一樣,選擇了在香港上市,畢竟香港股市的容量大。

2000年,中石油在香港發行股票的價格為1.27港幣,總共融資111億港幣。巴菲特在2002-2003年買入約23億股中石油,平均成本約1.6港幣,這也是他買入的第一隻中國股票。他買入的原因僅僅是因為該股票便宜,當時的股息率約為15%,市值為350億美元,巴菲特認為應該值1000億美元。

2007年下半年,在巴菲特賣完所有中石油股票、獲利近七倍後的不久,上證綜指邁向6000點。國內投資者不但不再懼怕中石油登陸A股,而且還熱烈期盼並歡迎著它的回歸。中石油在A股市場發行價格16.7元,募資668億元,僅認購凍結的資金就高達3.3萬億元,上市第一天收盤價高達43元,市值超過1萬億美元。

十年前的今天,有多少人在笑話巴菲特將中石油賣早了,認為股神的水準也不過如此。事後看,才發現他賣了一個高點。當他賣了之後,曾經阻止中石油在國內發行的投資者們卻又瘋狂地去認購價格比之前高了十幾倍的中石油,投資者慘重損失的情況不再贅述。

不過,這些年來投資者對於市場擴容的抵制屢有建樹,讓A股市場九次暫停新股發行;對國有股、企業法人股成為流通股的抵制也非常成功,自1992年開始就讓法人股流通問題成為懸案,一直拖延至2006年,最終迫使大股東通過向流通股股東送股的方式換取了流通權。

然而,投資者維護自身利益獲勝之後,最終還是沒有改變多數人虧損的結果。A股超高的換手率,顯示著投資者們不斷在多空之間轉換角色;抵制A股擴容,導致很多大市值、高成長的公司只能選擇在境外上市,如在中國移動通訊業高成長的年代,中國移動、中國電信都去了香港上市,國內消費者支付著高昂的電信壟斷價格,而境外投資者卻分享著內地電信業壟斷利潤所帶來的紅利。

2015-16年定增規模的大增,實際上也是一種變相擴容,只是散戶投資者不敏感而已。只要有股價高估現象延續,就很難阻止套利者的籌碼製造行為,A股照樣成為全球第二大市值的股市。

A股不振與經濟結症同出一源

經常有散戶抱怨,中國經濟增速總是那麼高,為何股市的表現卻那麼糟糕。其實,GDP增速與股價指數沒有可比性,正如這些年來美國股價指數漲幅遠超美國GDP的累計漲幅一樣,股價指數反映的是上市企業的效益,而GDP只是一個流量概念。不過,為了維持這個流量增速穩定,卻要付出越來越高昂的成本,即全社會債務水準和杠桿率上升。

為何A股的表現總是不盡人意呢?肯定與上市公司盈利能力的強弱有關,如果盈利能力一直很強,即便市盈率再高,股價還是能不斷上行。A股公司普遍存在上市前業績增長好,上市後就變臉的現象,這恐怕與上市規則有關,即擬上市公司需要有連續盈利的要求,盈利水準越高,發行定價也能水漲船高。什麼樣的發行制度,就會有什麼樣的趨利行為。

前天是六一兒童節,微信群裏傳播著一條黑色幽默:十年前的六一節,上證指數約4000點,中國鋁業約60元,騰訊7港幣。今天六一節,上證指數3100點,中國鋁業4元多,騰訊270港幣。

這説明,GDP可以靠傳統經濟模式獲得增長,股價指數卻不能靠傳統行業來拉動上行。經濟發展的每個階段,都會有新的增長點來推動經濟發展,如果股票結構中這些新增長元素的比重過低,那麼,指數上行的動力就不足了。事實上,從市值分佈的角度看,A股市場迄今仍以國企為主,以傳統的週期性行業為主,這也是導致市場長期不振的一大原因。

試想一下,如果當初騰訊在A股上市,那它將改變多少投資者的命運啊,目前,騰訊的市值為2.6萬億港幣,遠超工商銀行和中石油的市值。在國內市場中,還能找得到幾隻上市至今股價一直在創新高的超大市值股票呢?遺憾的是,騰訊、阿里巴巴和百度,以及一大批中國過去十年來崛起的、代表新經濟的高科技企業都到境外上市了,因為它們不符合國內上市的種種苛刻條件。

當前,國內股市中表現好的,居然是代表傳統經濟的上證50指數。雖然這與市場回歸價值投資理唸有關,值得肯定,但背後則反映了中國長期以來股權融資的結構性問題。同樣的問題也存在於信貸結構和債權融資結構上,因為中國銀行業貸款的基本條件是資産抵押和擔保,發債也是如此,這就導致了輕資産企業難以獲得融資。

2010年以後,中國經濟增速開始回落,其背後的邏輯是工業化進程放緩了,第三産業的發展步伐加快,人力資本(輕資産)對經濟增長的貢獻上升。但我國的融資結構並未作相應的調整,依然還是面向重資産部門、面向國有企業,因為它們有可以抵押的資産、有信用擔保。

目前,國有企業的資産負債率大約是66%,民營企業估計在50%左右,但民企的效益遠高於國企,低效的企業反而能獲得國內大部分信貸資源,這是融資錯配的表現之一。因為重資産的行業大部分是過剩行業,國企大部分屬於重資産行業。

融資錯配的表現之二,是企業的杠桿率水準 不斷上升;上市公司的資産負債率居然超過工業企業,前者約60%,後者為56%。為何已經獲得股權融資優勢的上市公司,其負債率反而高於全部工業企業呢?因為在上市公司中,國企數量佔56%,公眾企業佔36%,民企不到5%,前兩者更容易獲得貸款或債權融資,它們在經濟下行時同樣可以獲得各種渠道的融資,但或許要承擔穩增長的任務,缺乏主動去杠桿意識。而所有工業企業中,國有企業數量只佔7%,民企佔多,民企很早就開始主動去杠桿,使得民企的資産負債率下行。

融資錯配的表現之三,是股權融資比例過低。非金融企業70%的融資來源於銀行信貸,股權融資比例很低,這也是導致中國非金融企業杠桿率(負債餘額佔GDP比重)達到150%左右,成為全球最高的原因。對於股權融資,在上世紀90年代就提出要為國企解困服務,現在仍要服務於國企改革和扶貧,過多承擔的行政功能導致市場化配置資源的功能弱化。很多高科技企業涌向美國的資本市場,因為美國股市的上市準入條件更低,對股權設置上的要求更加人性化。

美國的潛在經濟增長率遠低於中國,但股市卻從2009年起出現了一輪持續至今的大牛市,這不僅與限發新股無關、與大股東減持無關,而且情況恰恰相反,正是因為有很多優質且高成長的企業不斷上市,給市場注入了新活力;同時,不少上市公司認為自己公司的價值被低估,於是就去回購自家的股票,進行縮股。

由此可見,無論是新股發行節奏加快,還是市場非流通股解禁壓力的增大,都不是股市下跌的關鍵因素。中國股市過去27年來一直糾結于籌碼與資金的供需關係問題,完全是避重就輕的慣性思維。中國的經濟問題、樓市問題和股市問題同出一轍,均為供給問題,從來都不是需求問題,但卻總是通過刺激需求來掩蓋供給側的問題。

需要思考的問題是,我們能夠改變抵押和擔保的融資模式嗎?能和發達經濟體國家一樣,走信用貸款為主的模式嗎?股票的發行定價機制、上市標準能否與成熟市場接軌?如果短期做不到但長期能實現,那麼,投資者就只能看得更長遠些,投資那些能夠做強做大的企業,而不是靠制度缺陷套利、賺便宜的企業。

政策收緊:為何受傷總是股市而非樓市

過去,國內投資者對五月的股市往往比較憧憬,稱之為“紅五月”,而今年,財經媒體上很少出現“紅五月”這三個字了,倒是有不少人借用西方股市的諺語——Sell in May(五月賣)來表達對五月股市的擔憂。從今年五月第一週股市的表現來看,似乎也印證了Sell in May and go away的趨向。然而,股市的上漲或下跌,往往是解釋容易而預測難,因此,本文想探討的不是股市為何下跌,而是在政策同樣收緊的情況下,為何樓市表現強勁但股市表現差勁呢?

樓市與股市分處週期的不同階段

年初至今,人民幣匯率表現非常穩定,於是,不少人認為中國股市表現理應不錯,原因是匯率穩定後換匯需求下降,熱錢外流就會減少;此外,政府對樓市的調控力度越來越大,手段也越來越多,故長期滯留在樓市的資金將會撤出,股市自然就成為熱錢流入不可多得的地方,故有理由看好股市。

但近來股市的表現卻差強人意,即便是一帶一路、雄安新區等振奮人心的主題,也未能給股市注入持久的活力,大家似乎對全球經濟的復蘇和國內經濟的回暖視而不見。股市走弱的原因不外乎有以下幾點:一是經濟指標雖然好轉,但恐怕已經見頂,股指是經濟領先指標,不是經濟數據的滯後反映;二是金融監管日漸嚴厲,導致金融市場利率上行,引發股債雙殺。

從政策調控力度來看,樓市政策的嚴厲程度遠超股市,如限購城市的數量不斷增加、房貸利率提高、首付比例上升、一手房限價等,而股市除了受金融監管政策的負面影響外,並沒有遭遇具體的打壓舉措。此外,金融監管政策的趨嚴對樓市也構成負面影響,但樓市為何未像股市那樣弱不禁風呢?這恐怕與樓市仍處在牛市不無關係。

樓市相較股市存在三大優勢:第一,除了投資或投機性需求外,樓市還存在著剛需和改善性需求;第二,中國從農業社會轉型到工業社會不足30年,加之農耕文化的深遠影響,導致國人對土地和房屋的偏好超過其他投資品種,也遠超人少地多、 祖先為遊牧民族的西方人;第三,A股作為新興市場,上市公司的治理結構存在各種缺陷,使得中小股東行使權利受到一定限制,中小投資者感到“做股東不如做房東”。

從中國目前情況來看,樓市銷售的熱點正從一二線城市向三四線城市轉移,這與人口流向的逆轉似有一定相關性,也與三四線樓市庫存減少及房價收入比相對較低有關,似乎正在經歷牛市中的“補漲行情”,不過,以股市的經驗而言,“補漲”常常意味著牛市進入尾聲。

對於股市來説,其走勢擺脫不了經濟基本面的約束。中國經濟增速自2010年見頂之後,一直處在緩慢下行過程中,上市公司的盈利增速也未出現持續好轉的跡象。因此,股市在2015年上半年出現短暫牛市之後,如今即便不定義為熊市,也至少屬於“調整期”。

樓市泡沫與股市泡沫究竟哪個大——

基於流動性的思考

記得2016年中央至少三次提及“抑制資産價格泡沫”,第一次是在2016年7月的政治局會議上,將“抑制資産價格泡沫”放在“降成本”的話題上;第二次是在2016年10月的政治局會議上,將“注重抑制資産價格泡沫”放在 “貨幣政策”的話題上;第三次是在2016年末中央經濟工作會議上,再次明確“著力防控資産泡沫”。這裡的“資産泡沫”,顯然是指房地産泡沫,因為2016年股市交易清淡,樓市的銷售額創出歷史新高。

我相信,多數人會認為樓市泡沫比股市大,畢竟股市一直在跌,樓市一直在漲;或許認為股市的平均市盈率應該不高,如上交所A股的平均市盈率只有16倍。與股市的市盈率有可比性的是樓市的“房價收入比”,因為無論是市盈率還是房價收入比,其倍數都可以視為對應年份數。目前,全國平均房價收入比大約為21倍,顯然高於上交所的A股的平均市盈率。

如果將深交所的主機板、中小板和創業板的股票加在一起考慮,則目前所有A股的平均市盈率約為35倍。此外,在3000多家上市公司中,市盈率高於50倍的股票在2000隻以上,即超過了三分之二,且所有A股的市盈率中位數大約為70多倍。

而樓市房價收入比最高的城市是深圳,大約為45倍,位列全球第一,北京、上海等均未超過40倍,全國所有城市房價收入比的中位數大約為22倍,因此,相比樓市的房價收入比,A股無論是平均市盈率還是市盈率的中位數,都遠超樓市。

有人統計了2011- 2015年A股上市公司的分紅數據,發現五年平均股息率在2%以上的公司只有207家,平均股息率在3%以上的公司才80家,在上市公司總數中的佔比分別為6.55%和2.53%。與股息率對應的是住宅的房價租金比,全國平均約為2%,也顯著高於A股的平均股息率。

上述分析表明,如果説樓市存在“資産泡沫”,那麼,股市的“資産泡沫”則更大。我國股市經歷了從5000多的高點大幅下跌之後,為何仍有那麼大的泡沫呢?這與A股市場流動性過強有關,即流動性決定風險溢價水準,流動性越好的資産,對風險回報率的要求越低,即給予交易價格的折扣率越低。

股市的流動性遠好于樓市

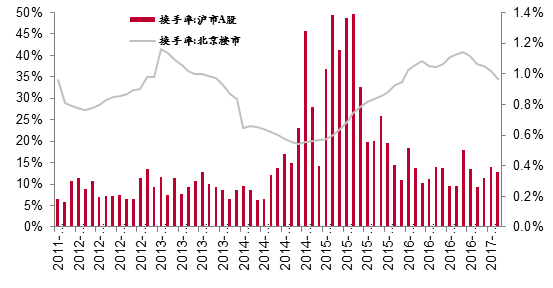

數據來源:WIND,中泰證券研究所盛旭供圖

從上圖可見,中國房地産交易最活躍的城市之一——北京樓市的年換手率不足10%,而相對不活躍的上交所,歷年股票換手率都超過100%,這也是A股泡沫可以更大的理由。事實上,A股的換手率全球領先,如2016年主機板的年換手率為2.3倍,創業板超過7倍,在全球各大主要股市都是領先的。

高流動性是A股長期高估值的一個重要原因,但自2016年起A股的換手率明顯下降,這也伴隨著股價的回落。同時,隨著樓市的火爆,二手房交易活躍度大幅提高,熱錢常駐樓市。四月中旬以來,A股的保證金餘額連續三周下降;同時,由於港股的估值優勢,流入港股的資金則在不斷增加。因此,除了A股與樓市存在一定此消彼長的關係外,A股市場的吸引力還受入境股的挑戰。

政策需張弛有度——

抑制泡沫而非消除泡沫

政策調控在實際操作過程中的難度很大,因為社會與經濟對政策的反應複雜,遠不像化學和生物反應那樣簡單。這輪金融監管的主要目的是“去杠桿”,即供給側結構性改革的五大目標之一,同時也是為了讓經濟能夠脫虛向實。

但問題在於中國經濟“虛”的程度已經大得驚人,即金融的體量與實業相比過大,金融的增加值在GDP中的佔比過高,超過英國、歐盟、美國和日本等發達經濟體,這對於一個每人平均GDP只有八千多美元的新興經濟體而言,金融結構嚴重失調。

因此,要讓中國的金融杠桿率和資産估值水準回歸正常值,只能逐步且分階段進行。冰凍三尺非一日之寒,如一個已經持續了20多年的股市泡沫(高市盈率),不能期望在短期內消退。目前,A股中超過1200家上市公司的市盈率在100倍以上,為何這些股票的市盈率能夠長期維持高位呢?恐怕與並購重組的預期有關,這類似于一線城市學區房的估值模式,即“含權”,故如何抑制“殼資源”帶來的泡沫,是否完全限制借殼,恐怕也需要三思而行。

同樣,國內金融規模的大膨脹始於2009年,那時為了應對次貸危機而出臺規模空前的經濟刺激政策,之後,每次為了經濟穩增長而付出的代價都導致金融規模的超速擴張,如2012年開始銀行理財産品規模爆髮式增長,儘管傳統信貸業務減弱,但表外融資業務飆升;2016年則是廣義財政大擴張背景下銀行總資産規模大幅增長。

2009年至今經歷三次貨幣擴張週期

數據來源:WIND,中泰證券研究所王仕進供圖

好在中央經濟工作會議已經把“穩中求進”作為治國理政的總原則,提倡經濟不出現大幅回落和不爆發系統性金融危機的“底線思維”。

因此,金融監管需要把握好度,如目前我國金融監管的模式主要是三會的“分業監管”,優點是各司其職、責任到位,但在目前金融趨向混業化的時代,更需要統一監管和協同監管,如銀監會在對商業銀行去杠桿的時候,需要與證監會協調政策的力度和出臺時機,關注此舉對資本市場可能帶來的影響;央行在讓貨幣政策回歸中性的時候,需要關注此舉對企業融資成本的影響。如果急於求成,則可能導致因泡沫破滅而帶來的金融危機。

從歷史來看,每次貨幣膨脹之後都伴隨著貨幣政策的收縮,如2011年開始清理地方融資平臺,並不斷加息和提高存款準備金率;2013年清理非標業務,導致錢荒。

但是,過去每一輪監管收緊都會因力度過大、經濟下行而戛然而止,其結果是貨幣體量越來越大,如今已經構成對經濟的巨大威脅。今年,則把防控金融風險放到更加重要的位置,進行對銀行進行MPA考核,一行三會齊行動。因此,這輪金融監管應該汲取過去屢犯的教訓,意在長遠,更需要張弛有度。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程