天津友發鋼管集團股份有限公司(以下簡稱“友發集團”)將於9月17日首發上會,公司此次擬於上交所主機板上市,發行股數不超過1.42億股,保薦機構為東興證券股份有限公司,聯席主承銷商為中信建投證券股份有限公司。友發集團此次擬募集資金13.00億元,全部用於陜西友發鋼管有限公司年産300萬噸鋼管建設項目。

2016年至2019年1-6月,友發集團營業收入分別為197.15億元、313.55億元、377.05億元、206.89億元;銷售商品、提供勞務收到的現金分別為229.99億元、363.96億元、439.16億元、235.55億元。

2016年至2019年1-6月,友發集團歸母凈利潤分別為4.97億元、5.15億元、4.42億元、3.75億元;經營活動産生的現金流量凈額分別為3.22億元、-6.29億元、7.86億元、-9284.80萬元。

2016年至2019年1-6月,友發集團資産合計分別為61.84億元、65.55億元、74.42億元、80.70億元;負債合計分別為39.91億元、39.08億元、40.28億元、43.87億元。

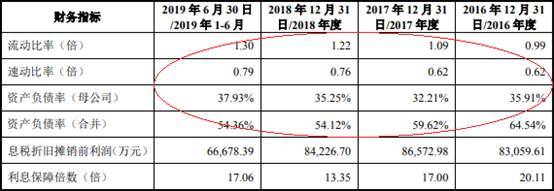

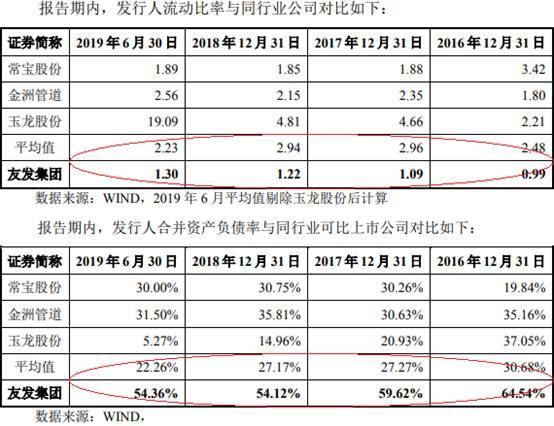

2016年至2019年1-6月,友發集團流動比率分別為0.99倍、1.09倍、1.22倍、1.30倍,速動比率分別為0.62倍、0.62倍、0.76倍、0.79倍,資産負債率(合併)分別為64.54%、59.62%、54.12%、54.36%。

2016年至2019年1-6月,友發集團同行業公司資産負債率均值分別為30.68%、27.27%、27.17%、22.26%。

2016年至2019年1-6月,友發集團應收票據分別為771.18萬元、525.00萬元、1.54億元、1.14億元;其中,2018年、2019年1-6月,商業承兌匯票分別為1.55億元、1.20億元。

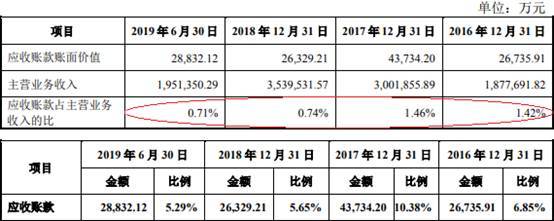

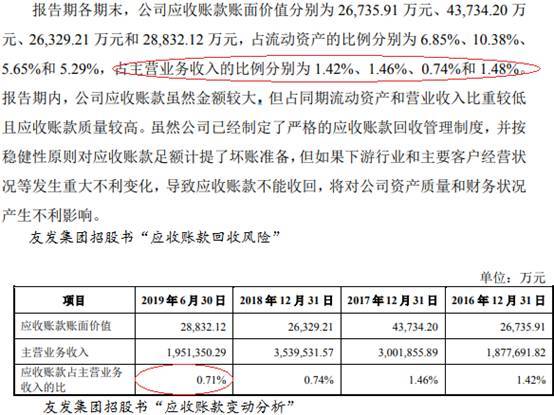

2016年至2019年1-6月,友發集團應收賬款賬面餘額分別為2.87億元、4.75億元、2.94億元、3.19億元;應收賬款賬面價值分別為2.67億元、4.37億元、2.63億元、2.88億元。

2016年至2019年1-6月,友發集團應收賬款賬面價值佔主營業務收入比例分別為1.42%、1.46%、0.74%、0.71%;佔流動資産比例分別為6.85%、10.38%、5.65%、5.29%。

2016年至2019年1-6月,友發集團應收賬款週轉率分別為105.93次、88.99次、107.63次、75.01次;行業均值分別為5.61次、7.68次、8.82次、2.96次。

值得注意的是,在友發集團招股書“應收賬款回收風險”中,其2019年1-6月應收賬款賬面價值佔主營業務收入比例為1.48%,但在“應收賬款變動分析”中,同期該數據為0.71%。

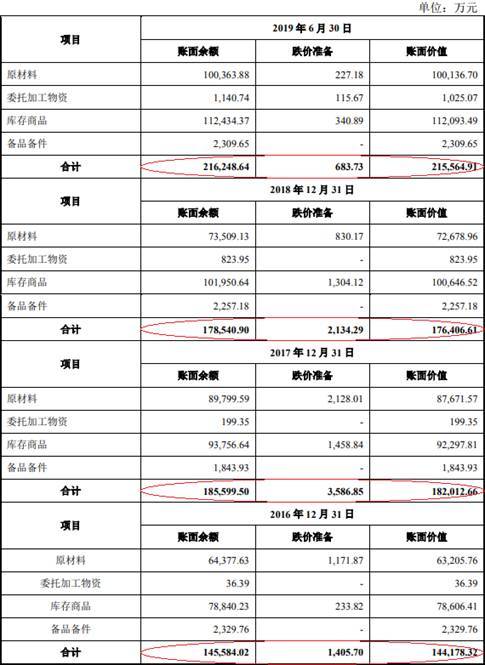

2016年至2019年1-6月,友發集團存貨賬面餘額分別為14.56億元、18.56億元、17.85億元、21.62億元;存貨賬面價值分別為14.42億元、18.20億元、17.64億元、21.56億元。

2016年至2019年1-6月,友發集團存貨賬面價值佔流動資産比例分別為36.92%、43.22%、37.84%、39.53%。

2016年至2019年1-6月,友發集團存貨週轉率分別為17.44次、18.61次、20.46次、10.16次;行業均值分別為4.22次、5.53次、6.17次、2.53次。

2016年至2019年1-6月,友發集團主營業務毛利率分別為4.48%、3.25%、2.83%、3.84%;綜合毛利率分別為4.38%、3.22%、2.77%、3.71%;行業均值分別為14.29%、11.74%、13.36%、13.03%。

招股書顯示,友發集團2017年1月至2019年1月共進行三次股利分配,合計派送現金4.03億元。

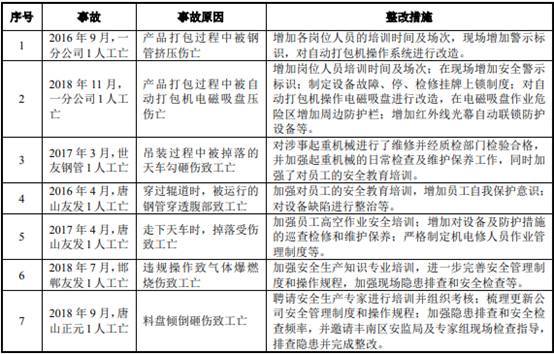

招股書顯示,2015年7月至2018年11月,友發集團及公司分公司、子公司發生9起安全生産事故致員工死亡,其中7起安全生産事故發生在公司報告期內。另據裁判文書網顯示,友發集團及分公司存在三項工傷保險待遇糾紛、一項追索勞動報酬糾紛。

據國家企業信用資訊公示系統顯示,友發集團于2020年7月6日被天津市靜海區市場監督管理局列入經營異常名錄,原因為未依照《企業資訊公示暫行條例》第八條規定的期限公示年度報告,後於2020年7月9日移出。

招股書還顯示,2016年5月,唐山友發因少繳企業所得稅20187元收到《稅務行政處罰決定書》;2016年2月,邯鄲友發因在商業廣告活動中使用的廣告用語違反了《廣告法》的相關規定被行政處罰30萬元,2019年5月,處罰金額由30萬元減至17萬元;2018年8月唐山友發未按規定為貨運車輛裝載貨物,放行超限超載車輛遭責令改正,並處每輛車罰款1000元的罰款。

2016年至2018年,友發集團存關聯方資金拆借情況,其中,拆出金額合計分別為32.08億元、11.46億元、5600.53萬元;拆入金額合計分別為2.76億元、2.60億元、300.00萬元。

2016年至2018年,友發集團拆出資金利息合計分別為4489.13萬元、2775.88萬元、9.35萬元。

2016年至2019年1-6月,友發集團關聯交易金額分別為135.54億元、191.42億元、67.83億元、19.80億元。

招股書顯示,友發集團向關聯方物産友發採購帶鋼價格高於公開市場價格。2016年至2019年1-6月,友發集團向物産友發採購帶鋼價格分別為2072.71元/噸、3100.08元/噸、3386.75元/噸、3275.64元/噸,公開市場價格分別為2040.60元/噸、3053.42元/噸、3360.58元/噸、3234.42元/噸。

友發集團還存在供應商同為客戶情況,且同年向其採購、銷售帶鋼金額相近。

2016年、2018年、2019年1-6月,友發集團向天津物産金屬國際貿易有限公司採購帶鋼金額分別為2441.03萬元、6835.57萬元、124.98萬元;2018年,友發集團天津物産金屬國際貿易有限公司銷售帶鋼6832.14萬元。

據多家媒體報道,友發集團關聯交易疑點較多,或借此對關聯方進行利益輸送。

據國際金融報,友發集團關聯交易存疑。報道稱,2016年-2017年,友發集團的經常性關聯交易基本上是來自物産友發。有意思的是,物産友發向友發集團出售産品的價格還比公開市場還貴。2016年和2017年,友發集團向物産友發分別採購了650萬噸帶鋼、615萬噸帶鋼,記者由此計算,若上述的原材料從公開市場採購,友發集團只需花費132.64億元、187.79億元。這兩年內,友發集團向關聯方物産友發採購帶鋼多花了近5億元。

據財經網,在著名經濟學家宋清輝看來,“友發集團向物産友發採購商品的價格不夠公允。公司採購金額上百億元,商品價格還遠高於市場價格,很有可能是因為借此交易對關聯方進行利益輸送。”

此外,物産金屬不僅是公司客戶,也是供應商。一直以來,客戶與供應商重疊的合理性、必要性、交易價格的公允性,備受監管層與市場的關注。

2019年3月25日,證監會發佈的《首發業務若干問題解答》裏明確提出,發行人應披露關聯交易的交易內容、交易金額、交易背景以及相關交易與發行人主營業務之間的關係;還應結合可比市場公允價格、第三方市場價格、關聯方與其他交易方的價格等,説明並摘要披露關聯交易的公允性,是否存在對發行人或關聯方的利益輸送。

據每日經濟新聞,友發集團在2018年向物産金屬銷售了6832.14萬元的帶鋼,同時又在2018年和2019年上半年分別向物産金屬採購了6835.57萬元和124.98萬元的帶鋼。6832.14萬元的帶鋼採購額是否算得上“採購數量相對較小”呢?上述交易是否具備充分的合理性?

一位註冊會計師向《每日經濟新聞》記者表示,這種情況會讓人産生是否騙貸的疑問,但既然企業已經披露出來,它的合規性也許存在,這需要有進一步的説明。

中國經濟網記者就相關問題採訪友發集團,截至發稿,採訪郵件暫未收到回復。

主營焊接鋼管

友發集團為焊接鋼管研發、生産、銷售企業,主要産品包括焊接圓管、鍍鋅圓管、方矩焊管、方矩鍍鋅管、鋼塑複合管和螺旋鋼管。

友發集團控股股東和實際控制人為李茂津、徐廣友、尹九祥、徐廣利、陳克春、陳廣嶺、劉振東、朱美華8人。本次發行前,上述8人分別持有公司21.69%、7.58%、7.29%、5.27%、4.62%、4.45%、4.19%、3.61%股權,合計持有公司58.70%的股權。

招股書顯示,上述8每人平均為本公司創始成員及發起人股東,均長期在公司擔任重要的管理職務,合計持股比例始終處於控股地位,並在公司歷次重大經營決策過程中有效協調並形成一致意見。為保證公司的持續高效運營和長期穩定發展,並強化對公司的控制關係,上述8位自然人股東于2018年7月簽署了《一致行動人協議》,一致行動期限至公司首次公開發行股票並上市之日後滿60個月時終止。

上述8每人平均為中國國籍,無境外永久居留權。

友發集團此次擬於上交所主機板上市,發行股數不超過1.42億股,保薦機構為東興證券股份有限公司,聯席主承銷商為中信建投證券股份有限公司。友發集團此次擬募集資金13.00億元,全部用於陜西友發鋼管有限公司年産300萬噸鋼管建設項目。

2019年上半年營業收入206.89億元 歸母凈利潤3.75億元

2016年至2019年1-6月,友發集團營業收入分別為197.15億元、313.55億元、377.05億元、206.89億元;銷售商品、提供勞務收到的現金分別為229.99億元、363.96億元、439.16億元、235.55億元。

2016年至2019年1-6月,友發集團歸母凈利潤分別為4.97億元、5.15億元、4.42億元、3.75億元;經營活動産生的現金流量凈額分別為3.22億元、-6.29億元、7.86億元、-9284.80萬元。

2019年上半年總資産80.70億元 總負債43.87億元

2016年至2019年1-6月,友發集團資産合計分別為61.84億元、65.55億元、74.42億元、80.70億元;其中,流動資産分別為39.05億元、42.11億元、46.62億元、54.53億元;非流動資産分別為22.79億元、23.44億元、27.81億元、26.17億元。

2016年至2019年1-6月,友發集團負債合計分別為39.91億元、39.08億元、40.28億元、43.87億元;其中,流動負債分別為39.43億元、38.57億元、38.11億元、41.82億元;非流動負債分別為4804.95萬元、5086.29萬元、2.17億元、2.05億元。

2019年上半年資産負債率54.36%

2016年至2019年1-6月,友發集團流動比率分別為0.99倍、1.09倍、1.22倍、1.30倍,速動比率分別為0.62倍、0.62倍、0.76倍、0.79倍,資産負債率(合併)分別為64.54%、59.62%、54.12%、54.36%。

2016年至2019年1-6月,友發集團同行業公司流動比率均值分別為2.48倍、2.96倍、2.94倍、2.23倍,資産負債率均值分別為30.68%、27.27%、27.17%、22.26%。

友發集團表示,2019年6月末,玉龍股份的流動比率遠高於同行業的流動比率,主要係玉龍股份除鋼管業務外還有新能源業務,2019年4月,公司將新能源業務以對價8.18億元剝離,因此導致流動比率偏高。

此外,公司流動比率低於同行業上市公司,資産負債率高於同行業上市公司,主要是由於公司産銷規模大於同行業上市公司,營運資金需求較大,且報告期內購建固定資産、無形資産和其他長期資産累計支出較大,總體導致公司負債水準較高。

2019年上半年應收票據1.14億元

2016年至2019年1-6月,友發集團應收票據分別為771.18萬元、525.00萬元、1.54億元、1.14億元;其中,2018年、2019年1-6月,商業承兌匯票分別為1.55億元、1.20億元。

友發集團表示,2018年末及2019年6月末,公司應收票據賬面金額較高,主要係公司直銷客戶廣州恒大材料設備有限公司及深圳恒大材料設備有限公司等公司使用商業承兌匯票結算所致。

截至2019年6月30日,友發集團已背書轉讓或已貼現未到期的銀行承兌匯票的金額為1.05億元,商業承兌匯票的金額為2911.87萬元。

2019年上半年應收賬款餘額3.19億元

2016年至2019年1-6月,友發集團應收賬款賬面餘額分別為2.87億元、4.75億元、2.94億元、3.19億元;應收賬款賬面價值分別為2.67億元、4.37億元、2.63億元、2.88億元。

2016年至2019年1-6月,友發集團應收賬款賬面價值佔主營業務收入比例分別為1.42%、1.46%、0.74%、0.71%;佔流動資産比例分別為6.85%、10.38%、5.65%、5.29%。

2016年至2019年1-6月,友發集團應收賬款週轉率分別為105.93次、88.99次、107.63次、75.01次;行業均值分別為5.61次、7.68次、8.82次、2.96次。

值得注意的是,在友發集團招股書“應收賬款回收風險”中,其2019年1-6月應收賬款賬面價值佔主營業務收入比例為1.48%,但在“應收賬款變動分析”中,同期該數據為0.71%。

2019年上半年存貨餘額21.62億元

2016年至2019年1-6月,友發集團存貨賬面餘額分別為14.56億元、18.56億元、17.85億元、21.62億元;存貨賬面價值分別為14.42億元、18.20億元、17.64億元、21.56億元。

2016年至2019年1-6月,友發集團存貨賬面價值佔流動資産比例分別為36.92%、43.22%、37.84%、39.53%。

2016年至2019年1-6月,友發集團存貨週轉率分別為17.44次、18.61次、20.46次、10.16次;行業均值分別為4.22次、5.53次、6.17次、2.53次。

2019年上半年毛利率3.84%

2016年至2019年1-6月,友發集團主營業務毛利率分別為4.48%、3.25%、2.83%、3.84%;其中,鍍鋅圓管毛利率分別為5.34%、3.53%、2.58%、3.88%,焊接圓管毛利率分別為1.97%、1.65%、2.34%、4.20%,方矩焊管毛利率分別為4.33%、2.35%、2.32%、1.89%,方矩鍍鋅管毛利率分別為2.03%、3.10%、1.68%、1.62%,鋼塑複合管毛利率分別為16.64%、15.65%、15.91%、18.83%,螺旋焊管毛利率分別為7.72%、4.90%、4.96%、2.58%。

友發集團表示,公司主營業務毛利潤率整體偏低,2017年及2018年毛利率下降主要是帶鋼市場價格持續上升導致,2019年1-6月由於公司産品需求較高,産品價格下降幅度略小于主要原材料價格下降幅度,同時受增值稅率下調影響,毛利率略有上升。

2016年至2019年1-6月,友發集團綜合毛利率分別為4.38%、3.22%、2.77%、3.71%;行業均值分別為14.29%、11.74%、13.36%、13.03%。

友發集團表示,與同行業上市公司相比,公司的産品結構及産品用途均存在一定的差異,同行業上市公司産品主要應用於能源輸送領域,産品標準相對較高,産品價格相對較高,而發行人産品中用於能源輸送領域的産品佔比相對較低,低壓流體輸送及結構用的産品佔比較高。因此,産品類型和用途差異造成公司毛利率低於同行業上市公司毛利率。

2019年上半年關聯交易19.80億元

2016年至2019年1-6月,友發集團關聯交易金額分別為135.54億元、191.42億元、67.83億元、19.80億元。

友發集團主要關聯採購為帶鋼採購及運輸服務採購。帶鋼採購主要關聯方為物産友發、友聯盛業,運輸服務採購主要關聯方為天津友發鴻旺達運輸有限公司、運友物流。

招股書顯示,友發集團向關聯方物産友發採購帶鋼價格高於公開市場價格。

2016年至2019年1-6月,友發集團向物産友發採購帶鋼價格分別為2072.71元/噸、3100.08元/噸、3386.75元/噸、3275.64元/噸,公開市場價格分別為2040.60元/噸、3053.42元/噸、3360.58元/噸、3234.42元/噸。

2018年向物産金屬採購帶鋼6835.57萬元 同年向其銷售帶鋼6832.14萬元

2016年至2019年1-6月,友發集團向前五名供應商採購金額分別為151.62億元、219.43億元、129.40億元、65.06億元。

其中,2016年、2018年、2019年1-6月,友發集團向天津物産金屬國際貿易有限公司採購帶鋼金額分別為2441.03萬元、6835.57萬元、124.98萬元。

2018年,友發集團天津物産金屬國際貿易有限公司銷售帶鋼6832.14萬元。

友發集團表示,物産金屬既為供應商也為客戶主要是為滿足發行人子公司融資需求,與雙方主營業務密切相關,業務發生合理。

三年拆出資金合計44億元

2016年至2018年,友發集團存關聯方資金拆借情況,其中,拆出金額合計分別為32.08億元、11.46億元、5600.53萬元;拆入金額合計分別為2.76億元、2.60億元、300.00萬元。

2016年至2018年,友發集團拆出資金利息合計分別為4489.13萬元、2775.88萬元、9.35萬元。

友發集團表示,2016年1月1日至2018年7月31日期間,發行人存在資金拆借行為,主要係發行人與關聯方之間進行資金拆借,上述借款用於發行人或關聯方的經營資金週轉。由於發行人所處行業所需資金較高,資金需求分佈不均,為提高資金整體使用效率,發行人與關聯方之間存在資金拆借行為。

發行人對資金拆借履行了相關審批程式,獨立董事對此發表了獨立意見,發行人已全部收回或歸還本金,並按約定收取或支付利息。發行人已進一步加強內控建設,嚴格控制資金拆借行為的再次發生。

4年9起安全生産事故

招股書顯示,2015年7月至2018年11月,友發集團及公司分公司、子公司發生9起安全生産事故致員工死亡,其中7起安全生産事故發生在公司報告期內。

一分公司:2016年9月22日,一分公司發生一起工亡事故,造成一名員工死亡;2018年11月25日,一分公司發生一起工亡事故,造成一名員工死亡。

世友鋼管:2017年3月11日,世友鋼管發生一起工亡事故,造成一名員工死亡;世友鋼管已于2018年10月完成登出。

二分公司:2015年7月27日,二分公司發生一起工亡事故,造成一名員工死亡。

唐山友發:2015年9月28日,唐山友發發生一起工亡事故,造成一名員工死亡;2016年4月12日,唐山友發發生一起工亡事故,造成一名員工死亡;2017年4月27日,唐山友發發生一起工亡事故,造成一名員工死亡。

邯鄲友發:2018年7月11日,邯鄲友發發生一起工亡事故,造成一名員工死亡。

唐山正元:2018年9月4日,唐山正元發生一起工亡事故,造成一名員工死亡。

存三項工傷保險待遇糾紛

裁判文書網顯示,友發集團及分公司存在三項工傷保險待遇糾紛、一項追索勞動報酬糾紛。

2016年4月15日,裁判文書網發佈《崔宏彬與天津友發鋼管集團股份有限公司第一分公司、天津友發鋼管集團股份有限公司追索勞動報酬糾紛一審民事判決書》。

原告崔宏彬訴稱,原告2004年入職被告友發公司,後於2009年11月被委派至被告友發第一分公司處工作,工作崗位為操作工。2014年1月13日原告在工作中發生工傷,2014年11月13日經靜海縣勞動能力鑒定委員會鑒定構成六級傷殘。原告的工資等各項工傷保險待遇與被告多次協商未果。原告于2015年3月13日向天津市靜海縣勞動人事爭議仲裁委員會提起勞動仲裁,該委員會于2015年5月15日作出(2015)第208號仲裁裁決書,駁回了原告的部分仲裁請求。

原告認為,作為被告的正式員工,于工作中發生工傷事故,原告依法有享受工傷待遇的權利,因此向靜海縣人民法院提出起訴,請求判令被告支付:一、拖欠的2014年11月14日至2015年3月31日期間的工資25335元及拖欠工資的25%的經濟賠償金633.75(6333.75)元;二、2014年度的採暖補貼520元,防暑降溫費512元;三、2013、2014年度未休年假的工資15531元;四、訴訟費由被告承擔。

被告友發第一分公司及友發公司辯稱,不同意原告的訴訟請求。原告于2014年11月14日至2015年3月31日期間並未出勤上班,不應由二被告向其支付此期間的工資;認可仲裁裁決的支付原告2014年度的採暖補貼335元,防暑降溫費512元;因原告于2013年8月5日到一分公司工作,2014年1月份工傷,工傷後原告一直在休假,停工留薪期工資裏已經包括了帶薪年休假工資,因此不同意支付2013、2014年帶薪年休假工資;訴訟費不同意承擔。

經審理查明,原告崔宏彬2011年入職被告友發公司,後被委派到被告友發第一分公司,工作崗位為操作工,月均工資5630元。原告于2014年1月13日在工作中致傷頭部,2014年4月30日,原告的事故傷害被認定為工傷。同日,靜海縣勞動能力鑒定委員會確認原告的停工留薪期自2014年1月13日至2014年8月28日。2014年11月13日經靜海縣勞動能力鑒定委員會鑒定構成六級傷殘。原告傷後未回廠工作。原告未領取2014年度冬季取暖補貼、防暑降溫費及帶薪年休假工資。原、被告于勞動仲裁階段解除勞動關係。

另原告曾以本案被告友發第一分公司為被申請人提起勞動仲裁,2015年5月15日,靜海縣勞動人事爭議仲裁委員會作出靜勞人仲案字(2015)第208號仲裁裁決書,裁決本案被告友發第一分公司向原告支付2014年冬季取暖補貼335元、2014年防暑降溫費512元,2014年帶薪年休假工資2589元。因原告對該仲裁裁決不服成訴。

依照《中華人民共和國公司法》第十四條第一款,《職工帶薪年休假條例》第四條第三款,《中華人民共和國勞動爭議調解仲裁法》第六條,最高人民法院《關於適用﹤中華人民共和國民事訴訟法﹥的解釋》第九十條、第一百零八條之規定,判決如下:

一、被告天津友發鋼管集團股份有限公司于本判決生效之日起五日內給付原告崔宏彬2014年度防暑降溫費512元,2014年度冬季取暖補貼335元,2014年度帶薪年休假工資2589元,合計3436元;二、駁回原告崔宏彬的其他訴訟請求。

2016年4月15日,裁判文書網發佈《崔宏彬與天津友發鋼管集團股份有限公司第一分公司工傷保險待遇糾紛一審民事判決書》。

原告認為,作為被告的正式員工,于工作中發生工傷事故,原告依法有享受工傷待遇的權利,因此向靜海縣人民法院提出起訴,請求判令被告支付:一、拖欠2014年1月14日至2014年11月13日期間的工資56300元及百分之25經濟賠償金14075元,共計70375元;二、護理費23800元;三、住院伙食補助費11500元;四、營養費5750元;五、交通費2000元;六、住宿費4500元;七、勞鑒費300元;八、醫藥費52元;九、一次性傷殘就業補助金63900元;十、一次性傷殘津貼608040元;十一、訴訟費由被告承擔。庭審中,原告將第一項訴訟請求變更為,要求被告支付停工留薪期工資42225元、停工留薪期滿至定殘前一日的工資14075元並當庭放棄了要求被告支付拖欠停工留薪期及停工留薪期滿至定殘前工資25%經濟賠償金的訴訟請求;第九項訴訟請求變更為要求被告支付一次性傷殘就業補助金70290元。

被告友發第一分公司及友發公司辯稱,不同意原告的訴訟請求。一、拖欠停工留薪期滿及停工留薪期滿至定殘前即2014年1月14日至2014年11月13日的工資56300元及百分之25經濟賠償金,總計70375元不認可,因為原告在停工留薪期滿後沒有上班,認可仲裁裁決;二、護理費被告只同意支付原告住院期間的,其主張出院後的部分沒有事實依據,被告不應承擔;三、住院伙食補助應按工傷標準支付,且該項費用應由社保支付;四、要求支付營養費的主張無事實及法律依據,被告不認可;五、不同意向原告支付交通費,因為一直都是企業派車接送原告就醫,原告本人沒有實際支出交通費,對於家屬花費的交通費被告不予承擔,應由社保進行支付;六、原告家屬花費的住宿費被告不同意承擔,應由社保進行支付,且原告所提交的住宿費票據有矛盾之處;七、勞鑒費應由社保支付;八、不同意承擔52元的醫藥費,因為這52元是在治療終結後産生的,屬於擴大的損失,應由社保進行支付;九、一次性傷殘就業補助金認可裁決的數額;十、不同意支付一次性傷殘津貼。

依照《中華人民共和國公司法》第十四條第一款,《中華人民共和國社會保險法》第三十八條,《工傷保險條例》第三十六條,《中華人民共和國勞動爭議調解仲裁法》第六條,最高人民法院《關於適用﹤中華人民共和國民事訴訟法﹥的解釋》第九十條、第一百零八條之規定,判決如下:

一、被告天津友發鋼管集團股份有限公司于本判決生效之日起五日內給付原告崔宏彬一次性傷殘就業補助金70290元、停工留薪期工資42225元、停工留薪期滿至定殘前一日的工資14075元、護理費8970元,共計135560元;二、駁回原告崔宏彬的其他訴訟請求。

2018年4月28日,裁判文書網發佈《天津友發鋼管集團股份有限公司第一分公司與吳慶林工傷保險待遇糾紛一審民事判決書》。

原告友發公司第一分公司向天津市靜海區人民法院提出訴訟請求:1.請求人民法院依法判決友發公司不向吳慶林支付工傷待遇;2.訴訟費由吳慶林承擔。事實和理由:吳慶林基本工資為1950元,獎金1000元,其餘為加班費,不屬於正常工資,不應計算在工資份額內,另外2017年繳費工資為3150元,所以吳慶林的傷殘賠償金應按3150元計算。停工留薪期的工資應按照2950元進行計算,加班費不應計入月均工資中,因為吳慶林每月加班情況不固定。根據法律規定,吳慶林應首先向事故責任方求償,社保基金或企業補充其差額,現交通事故賠償並未完結,工傷賠償應等交通事故賠償完結後,扣除交通事故責任方應承擔的醫療費、誤工費、傷殘賠償金等後,確定社保基金或企業承擔的賠償數額。由於交通事故案件尚未偵破所以交通隊出具的事故認定書是不正確的。

吳慶林辯稱,不同意友發公司的訴訟請求,請法院維持仲裁裁決的結果。

天津市靜海區人民法院經審理認定事實如下:對於當事人雙方沒有爭議的事實,天津市靜海區人民法院予以確認。吳慶林于2014年6月入職,2016年8月8日上班途中發生交通事故受傷,經鑒定停工留薪期8個月,傷殘等級七級,吳慶林自行墊付醫藥費42885元,吳慶林于2017年7月向友發公司郵寄解除勞動關係通知書,友發公司已簽收。友發公司未為吳慶林繳納社會保險,吳慶林受傷後友發公司未向其支付任何費用。

依照《中華人民共和國社會保險法》第四十一條、《工傷保險條例》第三十條、第三十三條、第三十七條、第六十四條,《天津市工傷保險若干規定》第二十三條、第二十九條,《中華人民共和國民事訴訟法》第六十四條、《最高人民法院關於適用〈中華人民共和國民事訴訟法〉的解釋》第九十條規定,判決如下:

原告天津友發鋼管集團股份有限公司第一分公司于本判決生效之日起五日內給付被告吳慶林醫療費42885元、一次性傷殘補助金78643.63元、一次性工傷醫療補助金42120元、一次性傷殘就業補助金63180元、停工留薪期工資48396.08元,合計275224.71元。

2015年9月6日,裁判文書網發佈《天津友發鋼管集團股份有限公司第一分公司與于滿洲工傷保險待遇糾紛一審民事判決書》。

原告友發公司第一分公司訴稱,被告于滿洲係原告職工,2013年10月15日在上班途中發生交通事故受傷,被告傷情于2014年4月24日被認定為工傷,後被告向天津市靜海縣勞動爭議仲裁委員會申請仲裁,2014年12月12日該委作出靜勞仲案(2014)第812號仲裁裁決書,裁決原告向被告支付160544.95元,對此原告認為:1、被告交通事故調解時放棄了部分索賠的權利,侵犯了我公司的權利,所以工傷待遇中應當扣除這一部分;2、對於被告的月均工資不認可,應扣除加班費、津貼等福利待遇部分的金額;3、對於裁決確定的停工留薪期滿至定殘前一日的工資不認可支付,原告支付這期間的工資缺乏法律依據。因此,原告請求法院依法判決:1、請求人民法院對被告工傷賠償數額依法重新核算;2、靜海縣勞動仲裁委員會確定原告支付被告停工留薪期滿至定殘前一日的工資沒有法律依據,依法應予以扣減。

被告于滿洲辯稱,不同意原告的訴訟請求,認可靜勞仲案(2014)第812號仲裁裁決書認定的事實和數額。交通事故是在交警隊進行的調解,我沒有放棄賠償權利。對於工資認可勞動局確定的金額,裏面不包含加班費等。勞動局確定的停工留薪期滿後至定殘前一日的工資符合法律規定,當時我傷勢未愈無法工作。

經審理查明,被告于滿洲係原告天津友發鋼管集團股份有限公司第一分公司職工,于2012年7月進廠上班,崗位為打包工,月平均工資為5616.50元。2013年10月15日被告在上班途中發生交通事故致傷右腿。傷後被告經天津市公安靜海分局交警支隊大屯大隊調解,在交通事故中獲賠14000元。

依照《中華人民共和國民事訴訟法》第六十四條第一款,《工傷保險條例》第三十三條第一款、第三十七條,《天津市工傷保險若干規定》第二十三條、第二十九條之規定,判決如下:

一、解除原告天津友發鋼管集團股份有限公司第一分公司與被告于滿洲之間的勞動關係;二、原告天津友發鋼管集團股份有限公司第一分公司自本判決生效之日起五日內給付被告于滿洲停工留薪期工資8424.75元、一次性傷殘補助金61781.50元、一次性工傷醫療補助金25560元、一次性傷殘就業補助金38340元、停工留薪期滿至定殘前工資40348.42元,以上共計174454.67元,減除被告已經獲賠的14000元民事賠償後,原告合計應當向被告支付160454.67元。

曾被列入經營異常名錄資訊

據國家企業信用資訊公示系統顯示,友發集團于2020年7月6日被天津市靜海區市場監督管理局列入經營異常名錄,原因為未依照《企業資訊公示暫行條例》第八條規定的期限公示年度報告,後於2020年7月9日移出。

另據招股書顯示,2016年5月31日,唐山市豐南區地方稅務局稽查局向唐山友發作出《稅務行政處罰決定書》(冀唐豐南地稅稽罰[2016]5391號),認定唐山友發2014年1月1日至2014年12月31日應補繳企業所得稅20187元;2014年11月6日銷售費用列支招待費中取得的一張金額為300元的發票不符合規定。

依據《中華人民共和國稅收徵收管理法》的相關規定,對唐山友發少繳企業所得稅20187元的行為定性為不繳少繳,責令限期繳納上述不繳少繳稅款,並從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

2016年2月,沙洋縣工商局調查發現邯鄲市友發鋼管有限公司以合格證為載體發佈違法廣告的行為違反了《廣告法》相關規定。2016年7月21日,沙洋縣工商行政管理局作出《行政處罰決定書》(沙工商處字[2016]137號),認為邯鄲友發在商業廣告活動中使用的廣告用語違反了《廣告法》的相關規定。依據《廣告法》規定,對邯鄲友發作出30萬元行政處罰。

2019年5月17日,沙洋縣市場監督管理局出具《證明》,邯鄲友發在履行行政處罰決定過程中,該局依照有關程式將處罰金額由30萬元減至17萬元。

2018年8月20日,唐山市豐南區交通運輸局公路運輸管理站作出[2018]年豐交運決字第44號《交通具體行政行為決定書》,針對唐山友發未按規定為貨運車輛裝載貨物,放行超限超載車輛,違反了《河北省治理貨運車輛超限超載規定》第十九條第一款的規定,作出“責令改正,並處每輛車罰款1000元的罰款”。

三年現金分紅4億

招股書顯示,友發集團2017年1月至2019年1月共進行三次股利分配,合計派送現金4.03億元。

2017年1月14日,公司2016年度股東大會審議通過了《關於2016年度股份公司利潤分紅與股份溢價的議案》,同意每股派發0.125元(含稅)現金股利,共派送現金1.51億元(含稅)。本次股利分配已于2017年1月實施完畢。

2018年1月30日,公司2017年度股東大會審議通過了《關於2017年度天津友發鋼管集團股份有限公司利潤分紅的議案》,同意每股派發0.10元(含稅)現金股利,共派送現金1.25億元(含稅)。本次股利分配已于2018年1月實施完畢。

2019年1月21日,公司2019年第一次臨時股東大會審議通過了《關於天津友發鋼管集團股份有限公司2018年利潤分配方案的議案》,同意每股派發0.1元(含稅),共派送現金1.27億元。本次股利分配已于2019年1月實施完畢。

關聯交易存疑

據國際金融報,招股説明書顯示,報告期內,友發集團向關聯方購買商品和接受勞務合計産生的金額分別為135.54億元、191.32億元、67.83億元、19.8億元,分別佔當期營業成本的71.9%、63.08%、18.5%、9.94%。

可以看出,友發集團2016年和2017年的營業成本逾6成都是來自關聯方。而在這段時間內,有一家不得不提的關聯公司——天津物産友發實業發展有限公司(下稱“物産友發”)。

招股説明書顯示,2016年-2017年,友發集團向關聯方物産友發購買商品的金額分別為134.74億元、190.63億元,分別佔當期營業成本的71.48%、62.82%,物産有發是公司的第一大供應商。也就是説,在上述時間段內,友發集團的經常性關聯交易基本上是來自物産友發。

有意思的是,物産友發向友發集團出售産品的價格還比公開市場還貴。2016年-2017年,公開市場帶鋼的價格分別為2040.6元/噸、3053.42元/噸,物産友發出售給友發集團的價格分別為2072.71元/噸、3100.08元/噸。

2016年和2017年,友發集團向物産友發分別採購了650萬噸帶鋼、615萬噸帶鋼,記者由此計算,若上述的原材料從公開市場採購,友發集團只需花費132.64億元、187.79億元。這兩年內,友發集團向關聯方物産友發採購帶鋼多花了近5億元。

對此,一位業內人士向記者表示,一般情況下,即便供應商不是關聯方,企業若接到了一筆上百億的業務,這個客戶必然是公司的大客戶,企業也會在價格上給予大客戶一定的優惠。

那麼,友發集團向物産友發採購商品的價格是否公允?為何友發集團採購金額上百億元,商品價格還遠高於市場價格?

關聯交易問題突出

據財經網,2011年,李茂津等72名自然人股東以貨幣出資方式發起設立友發集團,截至招股書籤署日,李茂津持有公司21.69%股權,為公司控股股東,同時與徐廣友、尹九祥、徐廣利、陳克春、陳廣嶺、劉振東、朱美華等7人同為公司實控人,8人合計持有58.7%公司股權。

值得一提的是,公司實控人較多的同時,關聯交易問題也較為突出。

報告期內,公司向關聯方購買商品及接受勞務産生的金額合計分別為135.54億元、191.42億元、67.83億元、19.8億元,分別佔當期營業成本的71.9%、63.08%、18.5%、9.94%。

其中,公司與天津物産友發實業發展有限公司(以下簡稱“物産友發”)之間的關聯交易“耐人尋味”。

2013年,友發集團與天津物産金屬國際貿易有限公司(以下簡稱“物産金屬”)成立合營企業物産友發。成立至今,物産友發主營帶鋼批發零售業務,主要負責公司的原材料帶鋼採購。

2016-2017年,物産友發為公司第一大供應商,公司向其採購帶鋼金額分別為134.74億元、190.63億元,分別佔當期原材料採購總額的72.24%、64.46%。可以説,同期公司的關聯交易基本上來自物産友發。

然而與公開市場帶鋼價格相比,物産友發出售給公司的帶鋼價格稍高。

2016-2017年,公開市場帶鋼價格分別為2040.6元/噸、3053.42元/噸,同期物産友發銷售給公司的帶鋼價格分別為2072.71元/噸、3100.08元/噸,分別比公開市場高了32.11元/噸、46.66元/噸。

而上述對應期間內,公司向物産友發採購的帶鋼數量分別約為650.06萬噸、614.92萬噸,據此測算,相當於公司向物産友發多支付了近2.09億元、2.87億元。

公司向物産友發採購帶鋼價格高於公開市場價格的原因是什麼呢?對此,財經網曾致函友發集團,截止發稿前,對方尚未回復。

在著名經濟學家宋清輝看來,“友發集團向物産友發採購商品的價格不夠公允。公司採購金額上百億元,商品價格還遠高於市場價格,很有可能是因為借此交易對關聯方進行利益輸送。”

此外,財經網注意到,物産友發的股東之一物産金屬不僅是公司客戶,也是供應商。

2018年,公司向物産金屬銷售帶鋼6832.14萬元;2018-2019年上半年,公司又分別向物産金屬採購帶鋼6835.57萬元、124.98萬元。

友發集團客戶和供應商重疊的問題也引起了證監會的關注,發審委要求公司補充披露關聯方物産金屬既為供應商也為客戶的原因和合理性。

一直以來,客戶與供應商重疊的合理性、必要性、交易價格的公允性,備受監管層與市場的關注。

2019年3月25日,證監會發佈的《首發業務若干問題解答》裏明確提出,發行人應披露關聯交易的交易內容、交易金額、交易背景以及相關交易與發行人主營業務之間的關係;還應結合可比市場公允價格、第三方市場價格、關聯方與其他交易方的價格等,説明並摘要披露關聯交易的公允性,是否存在對發行人或關聯方的利益輸送。

供應商和客戶為同一對象

據每日經濟新聞,物産金屬既是友發集團的供應商,也是其客戶。而友發集團在解釋這一雙重關係的原因與合理性時,則又透露出了另一個故事。

在招股書(更新)的第287頁,友發集團陳述,友發集團的子公司邯鄲友發、管道科技、唐山正元為取得銀行融資授信用於採購原材料,根據授信銀行實行第三方電子平臺監管交易履約情況的信貸業務要求,與天津物産電子商務有限公司(物産金屬的控股子公司,以下簡稱物産電商公司)、物産金屬(被物産電商公司指定為本次交易的供貨商)、融資銀行簽署《**銀行“産業鏈”業務四方合作協議書》,由物産電商公司向融資銀行推薦友發集團的子公司作為其信貸客戶,由物産電商公司履行交易數據、訂單履行情況等交易真實性線上監管責任,融資銀行提供貨款融資服務,友發集團的子公司使用融資額度向物産金屬採購帶鋼(即原材料,記者注),四方主體還簽訂了《天津濱海農村商業銀行承兌協議》、《工業品買賣合同》等多份協議。

不過,友發集團表示,由於物産金屬自身不具備友發集糰子公司擬採購材質和型號的帶鋼,同時又因本次採購帶鋼數量相對較小,如物産金屬單獨向其他鋼廠採購則價格較高,因此為籌集友發集糰子公司買賣合同中所需材質及規格的帶鋼,物産金屬向物産友發採購上述貨物後銷售給友發集糰子公司。

記者注意到,友發集團在2018年向物産金屬銷售了6832.14萬元的帶鋼,同時又在2018年和2019年上半年分別向物産金屬採購了6835.57萬元和124.98萬元的帶鋼。

那麼,6832.14萬元的帶鋼採購額是否算得上“採購數量相對較小”呢?上述交易是否具備充分的合理性?3月30日上午,《每日經濟新聞》記者多次通過電話和郵件採訪友發集團,但截至發稿時間,暫未收到回復。

一位註冊會計師向《每日經濟新聞》記者表示,這種情況會讓人産生是否騙貸的疑問,但既然企業已經披露出來,它的合規性也許存在,這需要有進一步的説明。

此外,友發集團與物産金屬之間還存在其他諸多資金關係。例如,物産金屬在2016年至2017年為友發集團提供了4000萬元和擔保,在2018年初至2019年初提供了2000萬元的擔保金額。而友發集團則在2018年拆出5000萬元出借給物産金屬,拆借期限平均97天,利息則僅為5.54萬元。

關聯方為主要供應商

據中國經營報,友發集團是一家生産焊接鋼管的傳統企業,業務模式主要為:從原材料供應商採購帶鋼、鋅錠等原材料進行生産加工,再通過經銷及直銷方式出售焊接圓管、鍍鋅圓管、焊接方矩管和鋼塑複合管等産品,用於建築工程、裝備製造等領域。

作為目前國內規模最大的焊接鋼管生産廠家,2016-2018年以及2019年前6個月(以下簡稱“報告期”),友發集團分別實現營業收入197.15億元、313.55億元、377.05億元、206.89億元。

但近些年,鋼材産業作為去産能的重點行業,企業毛利率相對較低已是普遍現象。招股書顯示,報告期內,友發集團的毛利率分別為4.48%、3.25%、2.83%、3.84%。

具體來看,在材料供應端,原材料佔據了友發集團主營業務成本的90%以上,對於公司的業績影響最為關鍵。因此,控制好原材料的價格顯得至關重要。

據了解,2013年,友發集團與天津物産集團控股子公司物産金屬成立了合營企業物産友發,作為公司主要原材料的統一採購平臺。

物産友發營業收入主要來源於友發集團,主要負責友發集團原材料帶鋼採購,2016年和2017年,友發集團向關聯方物産友發購買商品的金額分別為134.74億元、190.63億元,分別佔當期營業成本的71.48%、62.82%。

友發集團即便作為第一大客戶,物産友發向其出售産品的價格並不比公開市場便宜。2016-2017年,公開市場帶鋼的價格分別為2040.6元/噸、3053.42元/噸,物産友發出售給友發集團的價格分別為2072.71元/噸、3100.08元/噸。

2016年、2017這兩年內,友發集團向物産友發分別採購帶鋼650萬噸、615萬噸,若上述原材料從公開市場採購,友發集團只需花費132.64億元、187.79億元。這兩年內,友發集團向關聯方物産友發採購帶鋼多花了近5億元。

2017年3月,為向上游原材料帶鋼生産佈局,友發集團關聯方聖金投資聯合天津達億分別出資3500萬元、1500萬元設立友聯盛業。

友聯盛業于2017年10月建成帶鋼生産線並正式投産,此後成為友發集團重要的帶鋼供應商。2018年、2019年前6個月,友發集團從友聯盛業採購的金額佔原材料採購總額比例分別為16.43%、9.91%。

2017年10月,聖金投資與天津達億約定,聖金投資將其對友聯盛業股權投資轉為固定收益投資,聖金投資不參與友聯盛業日常經營管理,此後聖金投資不再參與友聯盛業後續增資,其持股逐漸被稀釋至2.33%。

2018年,友發集團表示,為了減少關聯交易,公司在2018年2月份收購了物産友發10%的股權,交易價格為1.05億元。截至2017年6月底,物産友發賬面價值為10.4億元,評估價值為10.5億元,2017年底資産凈額10.32億元。物産友發的賬面資産主要以應收票據、應收賬款、預付賬款及其他應收款等流動資産構成,資産增值幅度較小。交易完成後,友發集團成為物産友發的控股股東,持股60%。

同樣是出於規範關聯交易問題,2019年3月22日,聖金投資與天津達億達成《股權轉讓決議》,依據2017年10月雙方約定,聖金投資將其持有的友聯盛業3500萬元出資按原價轉讓給天津達億。此後友發集團依然按照市場價格向天鋼聯合特鋼有限公司、友聯盛業採購帶鋼。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程