最新季度政治局會議表明,下半年投資領域的建設是經濟穩定的一個關鍵抓手。尤其相比前兩個季度的表述和政策目標,本次季度會議新提了“深挖國內需求潛力,拓展擴大最終需求,有效啟動農村市場,多用改革辦法擴大消費。穩定製造業投資,實施城鎮老舊小區改造、城市停車場、城鄉冷鏈物流設施建設等補短板工程,加快推進資訊網路等新型基礎設施建設。”的政策目標,從需求端和供給端來看,都對於資訊網路等新型基礎設施寄予厚望。

從2019年開始,“新基建”的提法開始出現在市場之中,與傳統基建的鋼筋水泥相比,新基建核心是資訊技術板塊,圍繞著5G這個當前全球熱點的領域,中國需要在雲計算、5G建設等區域搶佔全球高地,進而在新基礎設施的推動下,進一步發展和創新下游應用,促進和提高居民在新領域的消費能力,促進經濟結構的優化。

雲計算這個TMT行業確定性最高的賽道,同樣也在數字城市的投資浪潮中扮演至關重要的角色。它為各種基礎設施、數據資源以及平臺服務提供底層的一體化服務。IaaS、DaaS、PaaS、SaaS,提供多重多維度的技術支撐。

阿裏雲當屬國內雲計算能力最強的公司。一週前,阿里巴巴宣佈升級服務數字政府戰略,整合阿裏雲、支付寶、釘釘、高德等面向政府端的技術、産品、服務和資源,共建數字政府。

阿裏雲也在日前發佈了全新的飛天大數據平臺,計算集群可擴展至10萬台,規模超越AWS。數據處理從2015年100PB躍升至600PB,3年翻了6倍,已經在國內佔據一半公有雲市場,

根據飛象網數據顯示,2019年至今國內雲計算規模已達千億元,但市場滲透率仍然維持在5~7%之間的一個較低水準,相比之下全球滲透率已經達到10%的水準,國內無論是規模還是滲透率都有巨大的提升空間。

IDC最近發佈的《全球雲計算IT基礎設施市場預測報告》顯示,2019年全球雲上的IT基礎設施佔比超過傳統數據中心,成為市場主導者。無論是從業務成熟度還是市場認可度來看,雲計算後來居上趨勢開始確立。阿里巴巴CTO張建鋒更是用“All in Cloud時代”來形容這一機遇期,並將其細分為基礎設施上雲、大數據上雲、雲上中臺和雲上智慧四個階段。他同時宣佈,阿裏雲將以飛天雲作業系統、飛天大數據平臺、阿里巴巴雙中臺和智聯網AIoT,助力政企客戶“全面上雲”。在上周阿里巴巴發佈的玄鐵處理器,更是一張極大的佈局網,可能在未來成為物聯網行業的標準化平臺。

數字城市,正是當前會議提法下一種新型的載體,其以物聯網技術、雲計算、新一代通信等資訊技術手段,通過城市資訊基礎設施和系統之間資訊的共用與協同,來提高業務運作效率,提升管理效率,增強産業發展品質的一種新社會形態。當前階段是一種典型的To G服務型産業。

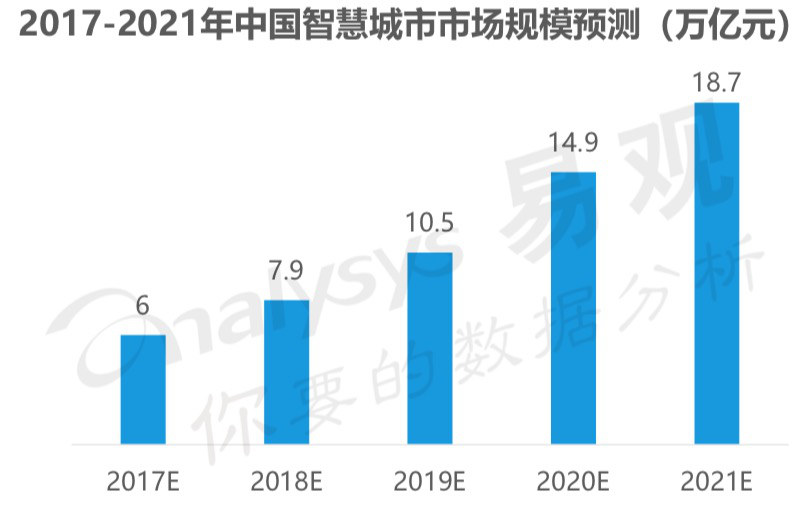

從國內當前已經公佈的建設計劃或相關政策指引顯示,中國95%以上的副省級城市、76%的地級市,超過500座城市已經提出數字化城市的建設目標。其建設浪潮蔚然成風,前景無限。根據易觀數據預測,數字化、智慧化城市的規模在2021年將達到18.7萬億元。相比于2017年6萬億元的規模增長了2倍。行業景氣度極高。

資料來源:易觀數據

依託物聯網技術,充分利用射頻識別、感應器、GPS等裝置,在建築、道路、車輛、能源系統等物體中植入,形成大數據化,來優化城市效率,提升使用體驗。例如智慧交通就是非常典型的提升整個社會運轉效率的創新的,物聯網之後依靠大數據進行精準優化的行業。

在參與“數字政府共建計劃”的公司中,銀江股份已經與33個地方政府達成戰略合作,擁有充足的智慧交通PPP訂單;上市公司高新興,業已為諸多的城市通過智慧交通和電子車牌等技術手段。根據博思數據監測顯示,2017年全國智慧交通項目達到1087個,市場規模190.08億元,平均單個項目規模約為1748.68萬元。從産業鏈角度來看,初始階段,以海信網路科技、易華錄、銀江股份、電科智慧等企業為代表的中國智慧交通企業開始崛起,再之後易華錄、銀江股份、千方科技相繼上市,海康威視、大華股份、宇視科技等相繼崛起,開啟中國智慧交通高速發展的十年曆程。到了當前階段,海康、大華為首的硬體廠商入局,與系統整合商並進;近年來,隨著資訊化技術的發展,網際網路企業在傳統智慧交通領域的崛起,引發了與系統整合商,以及與以交通信號機硬體産品為核心業務的硬體廠商的競爭。這其中又以“PATH”等巨頭公司競爭尤為激烈。

未來的新基建,將圍繞智慧與數字兩個戰略發展的核心方向延伸,形成巨大的行業增長前景和投資機會。從産業鏈平臺的角度看,阿里巴巴、騰訊、華為、平安等巨頭企業扮演著中臺與整合者的角色,來打造生態形成體系賦能中小型企業。行業角度來看,智慧交通、智慧政務、智慧醫療等扮演前端的應用落地場景,雲計算、新一代通信技術、網路安全、大數據等提供底層能力,為行業的可持續發展前景提供保障。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程