中國網財經10月31日訊(記者葉淺 胡靖聆)近日浙富控股發佈三季報,公司的業績也傳來捷報,前三季度,公司實現營業收入105.51億元,同比增長87.51%,實現歸母凈利潤18.74億元,同比增長138.17%。基本每股收益達到0.35元/股,同比增長75%。

值得注意的是,這是浙富控股營業收入首次破百億元,凈利潤也取得了穩健增長。浙富控股表示,公司前三季度業績增長主要來源於危險廢物無害化處理和再生資源回收利用業務産能和銷量增加,盈利水準大幅提高。

近日,國務院發佈《2030年前碳達峰行動方案》,將碳達峰貫穿于經濟社會發展全過程和各方面,重點實施“碳達峰十大行動”。其中包括在能源綠色低碳轉型行動中,將加快建設新型電力系統,到2030年抽水蓄能電站裝機容量達到1.2億千瓦左右,省級電網基本具備5%以上的尖峰負荷響應能力。同時方案提到,要健全資源迴圈利用體系,到2025年廢鋼鐵、廢銅、廢鋁、廢鉛、廢鋅、廢紙、廢塑膠、廢橡膠、廢玻璃等9種主要再生資源迴圈利用量達到4.5億噸,到2030年達到5.1億噸。

作為水電新能源和資源迴圈利用領域的重要參與者,浙富控股經過多年探索,逐步形成“清潔能源+大環保”發展格局,尤其是浙富控股積極佈局的抽水蓄能業務和再生金屬資源回收,高度匹配雙碳行動。業內人士向中國網財經記者表示,展望未來,在“碳中和”及迴圈經濟背景下危廢資源化市場潛力巨大,浙富控股通過規模化處理和深度資源化綜合利用將構建公司強大護城河,鞏固危廢資源龍頭地位,同時在清潔能源、抽水蓄能領域的先前佈局,將打開新的成長空間,公司未來可期。

危廢龍頭産能持續擴張

在環保督查趨嚴的背景下,過去傾倒、漏報的危廢真實需求逐步釋放,2016-2019年危廢産量CAGR達16%,行業空間廣闊且增速較快,危廢資源化受到關注。但是,由於危廢處置企業在選址、技術、管理、資金方面等都有門檻,因此帶有政府監管型、特許壟斷性質的危廢牌照未來仍將是稀缺資源。目前持證企業産能利用率低,産能存在錯配,危廢處置供不應求。

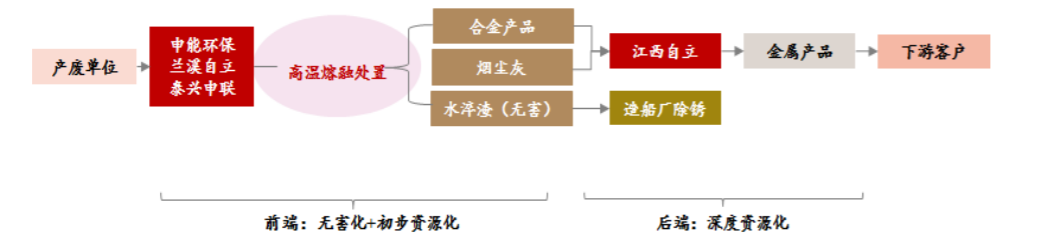

2020年6月,浙富通過收購申聯集團、申能環保進入危廢無害化及再生資源化領域,再生金屬業務為公司注入全新增長點。不容忽視的是,經過十五年的深耕細作,申聯集團擁有危險廢物“收集-貯存-無害化處理-資源深加工”前後端一體化的全産業鏈技術和設施。具體為通過物理、化學等手段對上游産廢企業産生的危險廢物及其他固廢進行無害化處理,同時,在處理過程中,富集和回收銅、金、銀、鈀、錫、鎳、鉛、鋅、銻等各類金屬資源。

其中,前端危廢工廠採用高溫熔融技術,解決工業污泥、焚燒殘渣、飛灰、廢鹽等市場痛點,單體規模大,規模效應顯著。在無害化同時將金屬元素富集于合金産品中,實現初級資源化。此外,有機危廢經高溫熔融技術處理後轉化為高熱值,為公司生産減少了動力燃料的消耗,達到了碳減排的效果。與填埋相比,高溫熔融“吃幹榨凈”的處置方式減少了因填埋而産生的甲烷氣體。

值得注意的是,申聯環保是國內高溫熔融處置技術的行業領導者,該技術屬於目前市面上最新的第四代無害化處置技術,處置物料範圍廣,偏好包含重金屬的物料,且可處置焚燒底渣及煙塵灰,可徹底將危險廢物無害化,實現了危險廢物的無害化處理及資源高效回收,真正做到“消除危害、變廢為寶”。

同時,從後端資源化工廠多金屬深度回收來看,由於公司前端內供的黑銅含有價金屬元素類別豐富、各金屬品位普遍高於其他陽極爐原料。加之申聯環保集團可實現對銅、金、銀、鈀、鎳、鋅、鉛、錫等多種金屬元素的規模化回收,公司是國內極少數可從同一種物料中將上述多種金屬回收的企業,綜合回收能力全國領先。

在大量再生金屬企業回收其主要金屬後,棄渣中還有有價金屬元素,申聯環保集糰子公司江西自立可進一步回收同行業公司棄渣中的錫、金、銀、鈀,其中再生錫擁有全國超10%的市場份額。公司的後端資源化工廠多金屬深度回收能力獲得了高度認可,在金屬資源化領域多次獲得科技進步重量級獎項,包括國家科技進步二等獎。

國盛證券指出,從盈利模式來看,前端危廢收集處置能力為公司提供資源保障,在此基礎上,公司80%以上利潤來自再生金屬資源化産品銷售,後端深度資源化綜合利用將反哺前端産能擴張,正迴圈效應助力浙富控股在市場競爭中脫穎而出。

中國網財經記者注意到,浙富控股的危廢全産業鏈的經營地域及産能持續擴張,已由2019年底的51.0萬噸/年提升至2020年底的177.8萬噸/年。值得注意的是,浙富控股已通過環評批復的與汽車鋰電池材料級別相關的産能規劃,包括1.5萬噸精緻硫酸鎳、1.5萬噸精緻硫酸鈷、790噸碳酸鋰。

萬億增量市場抽水蓄能業務蓄勢而發

在《2030年前碳達峰行動方案》中,國務院提到要積極發展非化石能源,提出重點發展抽水蓄能、氫能、新型電力系統等。中泰證券研究稱,“十四五”和“十五五”期間水電新增裝機在4千萬千瓦水準,水電由於資源稟賦問題,後續並無明顯增長,新增裝機主要由光伏風電等可再生能源為主,抽水蓄能建設會加速,成為後續的看點。

同時,今年9月國家能源局發佈《抽水蓄能中長期發展規劃(2021-2035年)》。《規劃》指出,到2025年,抽水蓄能投産總規模達到6200萬千瓦以上;到2030年,抽水蓄能投産總規模較“十四五”再翻一番,達到1.2億千瓦左右。

天風證券研報稱,目前中國儲能結構以抽水蓄能為主,佔比達到89%,但我國抽水蓄能電站裝機容量僅為32.49GW,則至2030年,我國抽水蓄能裝機擁有10倍左右的增長空間,測算2021-2025年行業裝機容量複合增速有望超40%。

浙富水電作為國內第一梯隊的水輪發電機組的設計、製造商,經過前幾年合作項目的學習與積累,目前已具備承接成套抽水蓄能發電機組的技術和能力。目前浙富水電正積極佈局抽水蓄能市場。浙富控股的全資子公司浙富水電主要從事大中型成套水輪發電機組的研發、設計、製造與服務,産品涵蓋貫流式水輪發電機組、軸流式水輪發電機組和混流式水輪發電機組三大機型,以及水電工程機電總承包、抽水蓄能發電機組以及電站機電設備總承包項目等。

截至今年上半年,浙富控股新簽水電業務訂單共計3.08億元,同時由浙富水電承制的岷江龍溪口項目(一段標)3台套水輪發電機組已開展生産製造工作。

浙富控股在抽水蓄能方面已經取得顯著的成績,包括中國河北張河灣抽蓄電站(4*250MW)、德國瓦爾德克抽蓄電站(1*80MW)、伊朗夏赫比謝抽蓄電站(4*300MW)、浙江天荒坪抽蓄電站(6*300MW)。同時還有浙江富陽永安抽蓄電站、湖北北山抽蓄電站在手訂單。

對於萬億增量市場的抽水蓄能業務,浙富控股預計到2025年,公司投産總規模6200萬千瓦以上;到2030年,投産總規模1.2億千瓦左右;到2035年,形成滿足新能源高比例大規模發展需求的技術先進、管理優質、國際競爭力強的抽水蓄能現代化産業。

持續加大研發投入保持工藝行業領先

在浙富控股盈利能力穩步提升的背後,是公司持續增加研發投入保持處理工藝業內領先。其中在水電設備的研發上,包括水輪發電機組及抽水蓄能電站機組,公司已在水電設備領域取得多項世界級水準的成績,包括已投運的世界上裝機容量最大的南韓西娃sihwa潮汐式水輪發電機組設備;已投運的中國自主研發的單機容量最大(200MW)的廣西大藤峽軸流式水輪發電機組設備已投運的亞州第一,世界第二高水頭的寮國謝潘混流式水輪發電機組設備。

此外,浙富控股還加大了核電部件的研發,包括三代核電“華龍一號”控制棒驅動機構、釷基熔鹽堆(TMSR-LF1)控制棒系統、600MW第四代商用快堆液態金屬核主泵等,中國網財經記者注意到,浙富控股的控股子公司四川華都核設備製造有限公司屬於國家工信部發佈的第二批專精特新小巨人。

需要提及的是,在危廢無害化處理及再生資源回收利用的技術研發方面,浙富控股子公司申聯環保核心技術團隊深耕危廢處理行業多年,擁有豐富的專業知識,並對行業有著深刻的理解。江西自立設有院士工作站、博士後創新實踐基地等,聚集了環保、資源再生利用領域的一批專業人才。

不僅如此,申能環保在中國環境科學會2015年的環保科技成果鑒定工作中,“多金屬危險固廢綜合利用技術與裝備”項目被鑒定為具有國際先進水準,相關技術成果被鑒定為“實現了含有色金屬危險固體廢棄物資源化綜合利用過程中有價金屬回收率的突破,能源消耗降低近40%,改變了國內含有色金屬危險廢物資源化綜合利用率低的局面,同時主要性能指標(單位爐床面積處理效率、渣相中銅元素含量、脫水效率、能耗焦比)均優於國際水準”。作為國家危險廢物處置行業標準的第一制訂人,參與國家發改委、工信部和環保部牽頭的危險廢物處置行業國家標準的制訂(專門針對HW17、HW22、HW46、HW48四類危險廢物處置的行業標準)。

江西自立作為主要完成單位之一參與完成的“複雜錫合金真空蒸餾新技術及産業化應用”項目于2015年榮獲國務院國家科學技術進步二等獎;“複雜多金屬固廢清潔高效資源化關鍵技術及産業化”于2017年獲得江西省人民政府頒發的江西省科學技術進步獎一等獎;“報廢電子産品處置和有色金屬回收綠色成套技術及示範”、“複雜多金屬物料清潔生産關鍵技術及其産業化”分別於2014年、2016年獲得中國有色金屬工業協會和中國有色金屬學會頒發的中國有色金屬工業科學技術獎一等獎。

強大的技術研發能力為公司構築技術護城河。中國網財經記者注意到,財務數據顯示,浙富控股持續增加研發費用的支出,今年前三季度研發費用達到4.72億元,較去年同期的2.36億元,同比增長了99.23%。專利數量也有所突破,截至2021年上半年,浙富控股擁有業務領域內各項技術專利共計288項,其中實用新型專利234項,發明專利54項。對比危廢處理領域主要上市公司,浙富控股廢處理領域授權專利數量達152項,其中實用新型專利121項,發明專利31項,遙遙領先同行業可比公司。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程