伴隨網際網路誕生的網際網路保險,帶著時代的創新印記。

從第一家網際網路保險公司誕生,到傳統險企涉足網際網路線上銷售,網際網路保險的“火爆”再次燃起。隨著各路資本加入,不斷聚集變大的網際網路保險隊伍出現問題。為什麼做,怎麼做,做什麼成為很多參與者難以想清楚的問題。

小雨傘保險董事長徐瀚站在黃金圈看網際網路保險的趨勢與機會,進而講解大趨勢下的網際網路保險的發展。

遵循黃金圈規律,從為什麼到做什麼

2018年底-2019年網際網路概念再度火爆起來,我們每天接到的風投電話也開始多了,很多網際網路平臺得到了風險投資。所以,我認為看一件事情要從三個方面來看:一、做什麼,二、如何做,三、為什麼做。所有的事情一定離不開這三個維度。

現在都説要做什麼,但很多沒有什麼好做,所以就開始做網際網路保險了。於是如何做,也成為一個問題。開始別人怎麼做,我們就跟著怎麼做,但做著做著就迷糊了。所以,如果是從外往裏,整個事情就會由清晰變模糊。

2017-2018年網際網路保險是走下坡路的,總保費在1100億左右。

所以,在這裡,我給大家帶來的思維方式是,任何事情應該遵循從內而外的黃金圈方式,首先想清楚為什麼做網際網路保險,再想清楚如何做網際網路,到最後如何做,則涉及的是術的層面。

從賦予鏈條價值到顛覆,網際網路保險的三大“要事”

整個網際網路保險在全球和中國做了三件事情:

1、提升賦予鏈條價值;

2、去仲介化。去仲介化是當前的熱門話題,如果你是老闆,也會想去仲介化。而現在要做的是如何不被去仲介化。

3、顛覆。六成的創業者還是在做賦予鏈條價值的事情。

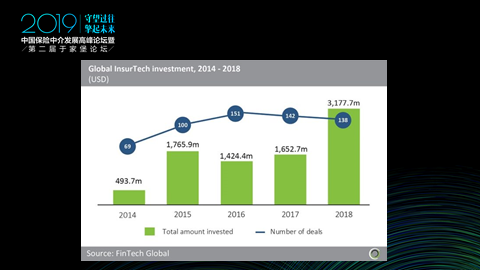

這是2014-2018年網際網路保險在全球獲得投資的狀況。2018年掀起一個高潮,有3百億美金已經投到全球範圍的網際網路保險範圍裏。

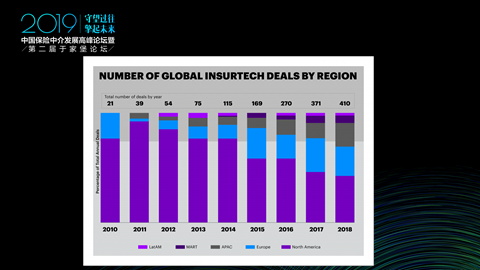

紫色是北美網際網路最發達的地區,2018年APAC是亞太區。亞太區在2018年投資比例增長最快,北美反而在走下坡路。所以,亞太地區尤其是中國網際網路保險是在發展高峰時期。

2018年11月-2019年,幾個案例中,第一個是Cambridge,在2019年拿到5億美金的融資。他是通過捕捉每天開車的分神指數來定價風險,很被外界看好,而且也取得了一些成就。

Why:網際網路保險藍海無限,需要突破和創新

為什麼要做網際網路保險,我們的思考是,做網際網路保險首先一定是突破和創新,在舊的基礎上做突破和創新,而且這個行業要有足夠的藍海。

2015年網際網路保險還是藍海,整個健康險在網際網路保險成交端僅10多億。所以,2019年我認為網際網路保險會有一定的前途。

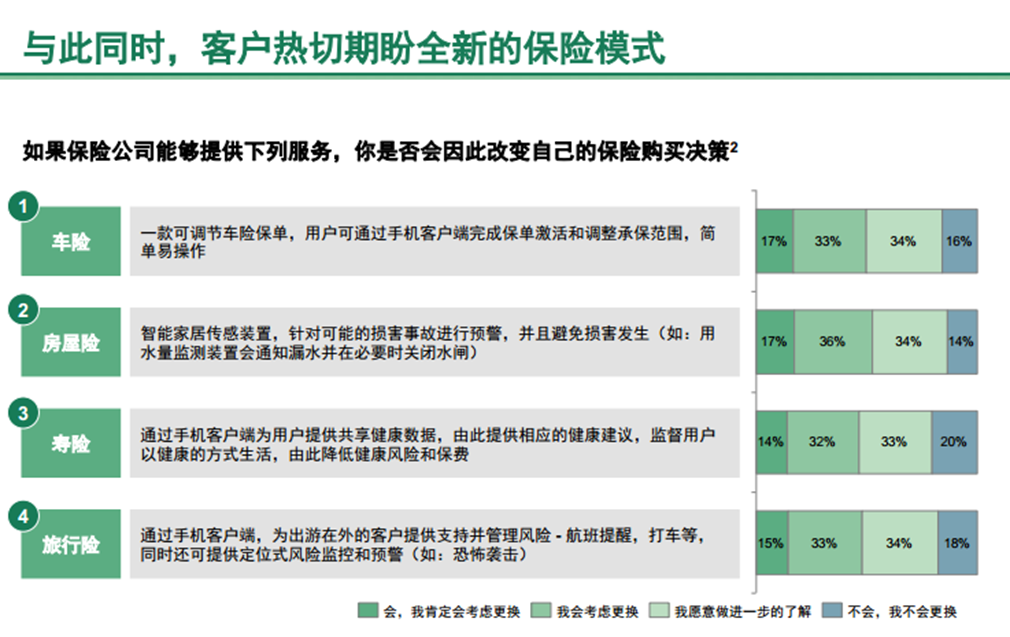

這是波士頓資訊做的調查,只要你的模式有創新,八成的用戶都願意為此更改他的消費習慣。

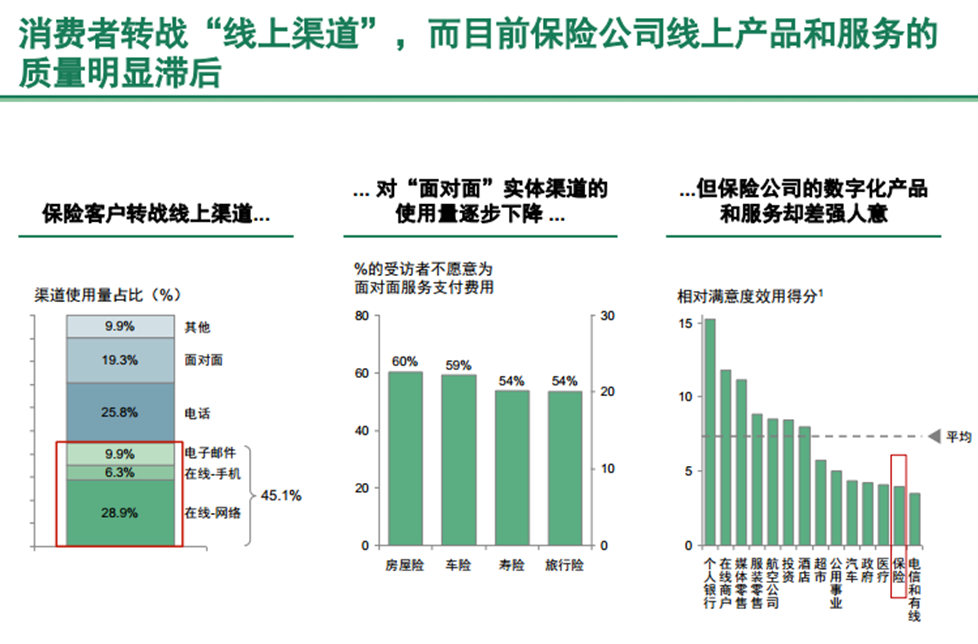

在中國除了電信外,保險是最糟糕的線上體驗。但事實上已經有四成用戶開始轉戰網際網路渠道,網際網路未來不一定是必然,但一定是非常重要的渠道。

How:尋找需求與渠道,利用大數據

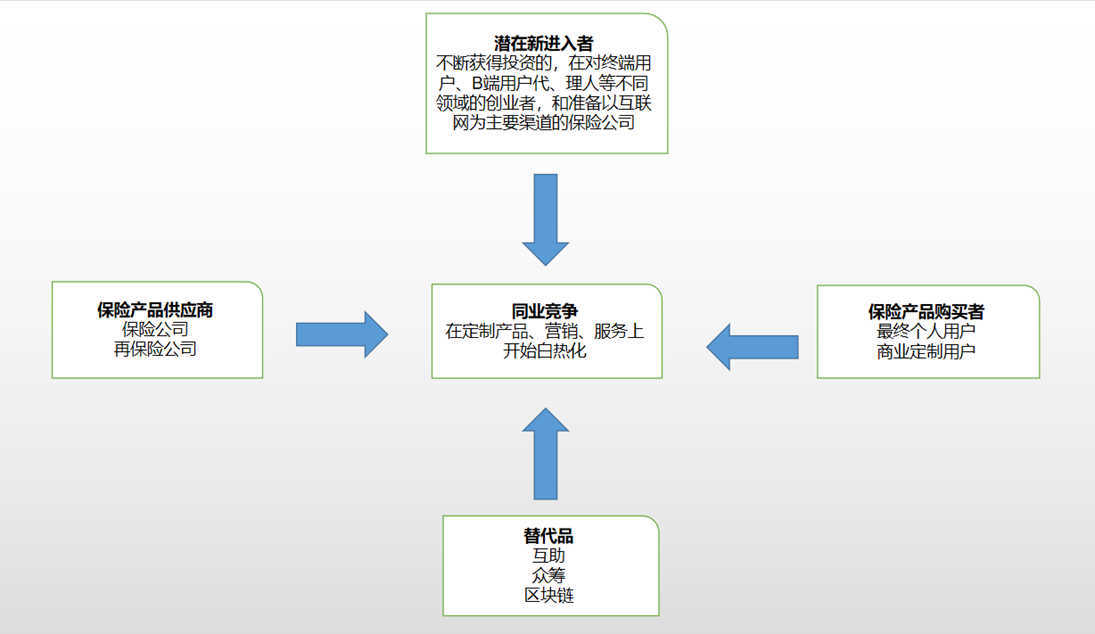

這是五力模型,展示了整個網際網路保險的競爭情況。中間是仲介,在定制、分銷、銷售上,競爭非常同質化、白熱化。而在下端,是互助、眾籌和區塊鏈等。上端也有不斷獲得融資的新的創業模型,在進入這個市場;左端是保險公司和再保險公司;右端是消費者。五力模型不斷擠壓,大家在五力模型共生下,業界形態此起彼伏,這是大的趨勢。

其中,還有個創業模型,把保險變得簡單、有趣和遊戲化,這個平臺是通過遊戲化的東西與AI機合作,做遊戲化的簡單輕鬆的保險創業;

所以,首先要尋找沒有被滿足好的需求和渠道。建議大家創業時不要都看一個渠道搶的頭破血流。例如,BIMA是瑞典公司,他就聚焦世界上最窮國家的電信渠道,做得非常成功。他和宏都拉斯電信公司合作,一些保險在宏都拉斯通過手機賣出去,利用最原始的短信方式。因為BIMA進入,將市場佔有率從1.15%提升到8%,BIMA公司在第三世界最窮的國家做保險賺得盆滿缽滿,他去滿足一些沒有被滿足好的機會和渠道。

其次,基於大數據。大數據挑戰傳統健康險。剛剛獲得投資的Clover非常猛,他拿到5億美金融資。Clover是通過一對一管控控制網際網路保險發生率,但實際做得也很糟糕,雖然整體賠付率很好,但依舊在106%,還沒有完全做到健康險不賠,全球做到健康險不賠的仍然很難。

What:智慧化輔助+定制+精選

以小雨傘為例,我們從創始到現在就做一件事情,定制+精選網際網路産品在人身健康險的智慧化鏈條服務。

2018年,網際網路人身保險保費降到1193億。

但有一個現象,保險公司開始自己做網際網路保險,去仲介化路上有2.8%-16.9%的網際網路保險份額,保險公司本身的官網也在吃這個市場。

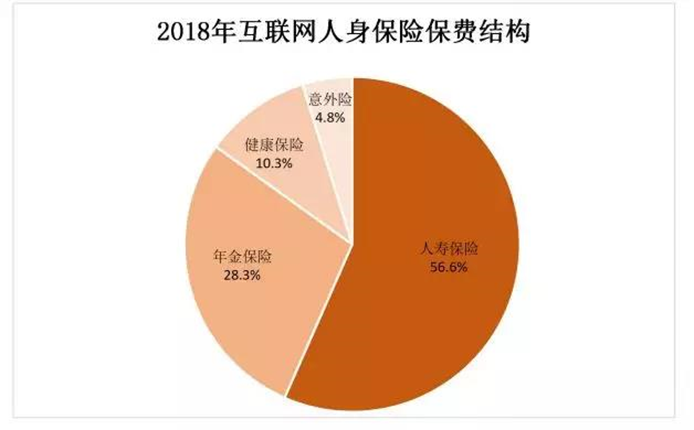

2018年,網際網路人身險保費結構中,健康險在2017年只佔到4%,到2018年,就達到10.3%,可以看出健康險是唯一一個翻了1倍多的險種。

再看整個健康險保費的構成,重大疾病保險也是非常亮眼的。

但由於高度競爭,網際網路保險的利潤在下降,。但産品迭代加速。

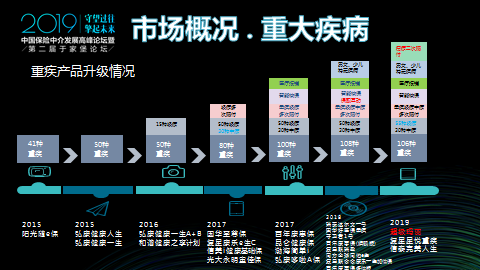

2018年,健康險翻了1倍多,競爭非常激烈。這是一個重大疾病網際網路産品競爭狀況,最早期是陽光保險的隨e保,當時小雨傘和它對接時,這款保險是沒有佣金的,因為保險公司沒有太多的利潤空間。2018年,競爭加劇,這是列出來的重大疾病保險,每家還有不同的特色。2019年初,重大疾病的競爭已經相當白熱化的。

自動化賦予價值鏈條。

最開始小雨傘做嚴選,我們認為太多東西給到客戶,但客戶記不住。靜靜是我們最早推出的勢能保險顧問,我們通過機器和人的對話推出一整套方案,客戶線上購買就可以了。我們認為,現在還是儘量減少人力。因為如果既要添人力,又想減少成本,這是矛盾的。所以,我們在整個鏈條中還是儘量少一點人力介入,整個鏈條全自動化線上完成。

理賠方面,最早我們推出咔嚓理賠,5000元以下的理賠保險已經全部是小雨傘自主完成。我們和保險公司對好了系統,對好了一些條件,5000元以下的理賠全部自主完成,超過5000元以上的理賠通過線上收集資料,提供給保險公司,讓整個理賠過程變短變好,讓消費者體驗好一點,這是小雨傘在做的自動化賦予全部鏈條的價值。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程