股災一年來八大策略平均收益

排名靠前的産品走的基本都是穩健路線。它們在牛市中甚至業績平平,而在市場大幅調整中,管理人牢牢穩住方向盤,將控制回撤視作頭等大事,獲得不錯的投資收益。

一年前,上證指數從5178點開始轟然崩塌,最低一路下行至2638點,指數將近腰斬。泥沙俱下之際,私募江湖也風雲變幻。有的穿越風雨成為市場明星,更多的則是關起門來暗自神傷。一年之後,上證仍然在3000點之下徘徊,很多私募的業績難上臺面,何去何從令人糾結。一年風雨給市場和行業留下了太多的感嘆號和問號。

股票型産品平均虧兩成

僅一成取得正收益

根據好買數據統計,截至6月8日,近一年有完整凈值披露的2730隻私募股票型産品的平均收益為-22.41%,只有293隻産品取得正收益,約佔總數的10%。其中,虧損超過30%的有1000隻,佔比達到36.63%,虧得最多的居然折掉88.24%。

這些産品中,業績優異的可謂鳳毛麟角,收益翻倍的有2隻,超過50%的有20隻。統計管理規模在一億元以上的私募旗下的股票型産品,澤泉投資辛宇摘得近一年的收益桂冠,其管理的産品景渤金融投資近一年的回報達98.59%。從其凈值走勢來看,股災之前,同很多産品一樣,景渤金融投資高歌猛進,凈值一路飆升。而6月以後,其凈值線就一直“平躺”。可以看出,辛宇幸運地“逃頂”,保住了牛市中的成果。儘管在今年的市場調整中,景渤金融投資也有所挫傷,但依靠前面保住的豐厚回報,仍然佔據第一的寶座,並且領先第二名象輿行思源1期約20個百分點。佔據前十寶座的産品收益都在57%以上。

從排名靠前的産品來看,走的基本都是穩健路線。與大多數産品相比,它們在牛市中甚至業績平平,而在市場大幅調整中,管理人牢牢穩住方向盤。排名靠前的景富投資總經理祝巍就表示“控制回撤是頭等大事。”他堅決依照回撤控制倉位,把風險控制放在第一位,明確凈值最大回撤距離最高點不能超過7%。

當然,上述納入數據統計的産品儘管有的業績不佳,但至少是“活到現在的幸運兒”,還有相當多的産品在這一年裏已經觸及止損線被提前清盤。

超一成産品仍瀕臨紅線

高位發行者半數隱退

去年6月至今年5月的12個月中,股票型私募産品共發行了7988隻。相較于去年上半年的火爆場面,去年6月份以後發行大大降溫,最低時單月發行量僅為200多只,不及牛市裏單月發行兩千多只的十分之一。而發行最為集中的則是股災之前的三個月——去年4月至6月,股票類産品發行量達5822隻。

瘋狂過後災難如期而至,A股幾輪雪崩之後,相當一部分私募基金産品夭折,尤以普通股票型産品為最。僅在好買私募數據庫覆蓋範圍內,去年7月至今年5月底,共有2500多只私募基金産品遭到清盤。從時間來看,清盤集中于去年9月至今年1月,每個月的産品清盤數量為329隻、317隻、315隻、419隻、303隻,月均超過300隻,在去年12月達到頂峰,今年2月以後數量有所下降,仍在100隻左右。

據了解,私募遭遇清盤主要有基金經理看淡後市、存續期滿、公司業務結構調整、凈值下滑觸及清盤線、業績不佳等多種原因。根據標注的部分清盤原因,有1400多只私募基金産品屬於存續期滿、到期清盤,還有一些産品是由於觸及清盤線、提前清盤的,也有很多産品並沒有註明清盤的具體原因。數據統計顯示,去年4月1日至今年6月10日,股票型私募産品明確清盤的有348隻,5月1日後還有1038隻更新凈值。由於一些産品清盤並不會發佈公告,有些産品凈值更新按季度或者兩個月,實際清盤數量無法統計。

不過,從目前仍在持續公佈凈值的産品來看,依然有相當比例的産品在清盤線徘徊。私募排排網的統計數據顯示,包括券商資管、信託、公募專戶、自主發行在內的凈值更新至五月底的2237隻非結構化私募産品中,凈值在0.8元以下的有293隻,佔到總數的13.1%。其中,凈值在0.7元之下的有146隻産品,最低的産品凈值只有0.185元,這些産品大多成立於去年年中,也就是牛市的巔峰時期。

另據統計,去年5、6月在股市高位成立的1178隻股票策略産品中有388隻已停止更新凈值,790隻産品凈值更新至2016年初;但截至今年4月底,只有605隻産品還在持續的進行業績展示,平均收益率為-12.2%。

值得注意的是,極端行情下私募大佬也難以全身而退,不再更新凈值的産品中不乏一些大佬管理的産品。數據顯示,部分知名私募去年高位成立産品虧損較大,比如清水源投資去年高位成立了60隻産品,一半已經不再公佈凈值,公佈的30隻平均虧損35.91%;尚雅投資成立17隻産品,虧損幅度30%到40%;鴻道投資高位成立了37隻産品,虧損幅度多在29%到37%之間。

管理期貨策略業績領跑

期指受限發行量趨減

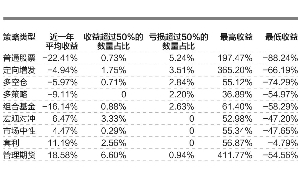

相比于其他資産管理機構,比較靈活的私募在策略上也是百花齊放。按照目前國內較為統一的分類方式,除了普通股票型策略外,還有市場中性、定向增發、債券、組合基金、多空倉、套利、組合基金、多策略等。

數據顯示,私募去年各大策略産品發行數量都有明顯的增長,在股災以來的一年中,它們的表現大相徑庭。其中,跟股票市場相關度較高的定向增發、多策略、多空倉等策略私募業績慘澹,最近一年平均收益分別為-4.94%、-9.11和-5.97%。由於目前國內FOF産品選取的子基金仍是以股票策略産品為主,組合基金策略的産品近一年平均收益虧損度僅次於股票型産品,為-16.14%。

而加入股指期貨進行風險管理的策略私募收益就要明顯穩健一些,近一年市場中性策略、宏觀對衝策略産品的平均收益分別為4.47%和6.47%。套利策略在不同的市場、品種和期限中尋找接近無風險的超額利潤,在大幅震蕩的市場環境中表現突出,近一年的平均收益達11.19%。債券策略産品也表現出相對穩定的特性,收益為6.31%。

在所有策略當中,近一年表現最突出的當屬管理期貨策略,其與股票、債券等傳統市場及其他對衝策略的低相關性,使管理期貨在股災以來的一年中收益獨領風騷,平均收益高達18.58%。

股災以後,市場的風險偏好明顯降低,上述收益領先、表現穩定的策略受到市場追捧。可是去年7月份股指期貨受限以來,市場中性、宏觀對衝、管理期貨等策略都受到明顯影響。以管理期貨為例,由於期指受限前國內管理期貨策略大都以股指期貨為主要交易標的,期指受限之後原來的一些産品有的停止操作,也有一些積極尋求新的標的,如商品期貨、國債期貨的交易量都一度放大。這從産品的發行量也可見一斑。去年7月份至今年5月底,管理期貨策略的私募産品月平均發行量為53.5隻,且出現逐月下降趨勢,而往前推一年的月平均發行量約為74.4隻。

中國財經客戶端

中國財經微信公眾號

中國新三板客戶端

中國新三板微信公眾號

未來量化對衝投資,在我國空間巨大,會大有作為。 5月25日舉辦的量化對衝論壇上,賈紅波説,中國基金業協會最近在致力於推動中國的私募FOF的發展,“我們的想法在兩萬多家機構當中培育出一百家左右比較大型的私募基金的FOF。“ 此舉的目的,是讓專業的投資機構把更多的時間和精力聚焦在投資上,若干個FOF機構為其尋找資金,然後利用FOF機構的專業判斷挑選私募基金管理人。

此後若非監管部門強勢出手,整個市場付出的代價顯然還要大得多。而且,即便是時至今日,股災後遺症所産生的陰霾仍然沒有散去。 顯然,此次股災並不僅僅只是導致投資者財富出現鉅額縮水那麼簡單,其對於投資者心理、投資理念、市場監管、市場功能定位、註冊制推出等多方面都會産生重大影響。 客觀上,上一輪牛市行情背後有“人造”的因素在內。出於國內經濟轉型的需要,市場在“不自覺”中發動了牛市行情。

相比2014年新成立的108隻FOF産品,幾乎同比增長了3倍。目前發行私募FOF産品的機構主體主要是券商,佔比達48%,第三方等則佔到29%。 據格上理財數據顯示,目前私募基金FOF産品的,“基金中基金持有其他單只基金,其市值不得超過基金資産凈值的20%”,這一規定的出臺又讓公募FOF成為市場關注的焦點。

在選擇這類産品時需要把握四點原則,一是考察FOF基金管理人是否專注于FOF業務,應當選擇專注于FOF業務的基金管理人;二是應當選擇FOF産品定位清晰的基金管理人,以避免FOF産品的風格偏移;三是應當了解FOF基金的風險收益比,選擇與自身風險偏好相匹配的FOF基金;四是應當審慎考察FOF基金管理人的投資能力,了解其投研團隊實力,考察其是否具備發現優秀私募基金、構建優質投資組合、動態跟蹤調整的能力等,。

其次是天風點金1期B,收益率為73.51%;位列第三位的依舊為天風證券的2隻産品,分別為天風天象量化套利1號C、天風天象量化套利1號B,收益率均為62.03%。 FOF型産品平均收益率最好的則為最近兩年以來,有數據可查的19隻産品平均收益率達28.2%,天風天象量化套利1號C、天風天象量化套利1號B均以125.51%的收益率並列第一位;其次是招商匯智之金百熔,收益率。

FOF産品的收益率都高於公募基金。例如,今年1月,FOF、公募基金(股票型+混合型)、私募基金的月平均收益率分別為-7.92%、-16.84%、-10.65%。 “FOF作為一種組合投資方式,一般會配置幾隻相關性較小的基金以分散單只基金的風險,從而平衡業績波動。這也就是為什麼遭遇股災之後,FOF

據格上理財統計,截至2015年年底,採用組合基金策略的證券類私募基金共756隻(不含銀行、券商管理的FOF),管理規模約430億元左右,涉及235家證券類私募管理人。其中,2015年成立組合基金629隻,約佔發行總量的80%,。

去年6月市場的大幅震蕩,揭開了FOF翻倍式增長的篇章。對於底層基金的選擇問題,徐亞男認為,離不開定量和定性分析。定量分析相對較為簡單,常規化的研究諸如團隊從業年限、過往管理的規模、歷史業績記錄、公司股權結構、激勵和約束機制等方面。

點擊查看更多

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。