來源:富國基金

根據聯合國最新規定,今年93年出生也開始正式加入“中年人”行列,而80後則一不小心開啟了“奔四”的年紀,70後更是上有老下有小,“養父母老,養自己老”已不再是遙不可及的話題。

通常我們的退休收入=國家基本養老金(退休工資)+企業年金(職業年金)+個人養老金(養兒、儲蓄、理財),也就是所謂的“養老三大支柱”。而隨著大家對更高品質的老年生活嚮往,完全靠國家或子女贍養已不能完全滿足,儲蓄養老收益也太低,自己投資水準又有限,那該如何實現養老資産的穩健增值呢?日前,我國首批養老目標基金拿到“準生證”則給出了有效的解決方案。

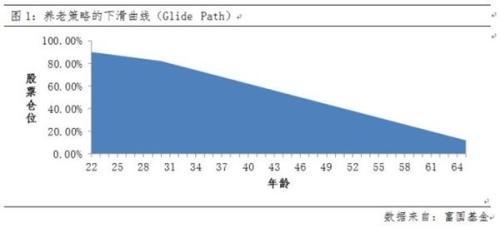

養老策略的下滑曲線(Glide Path)

一般而言,隨著年齡增大,風險承受能力也隨之下滑,參照最簡單的“100原則”:股票配置比例=100-投資者年齡,其餘則投資穩定收益類産品,可以較好地平衡資産配置。目標養老基金的設計核心也來源於此,即隨著時間推移,基金權益類資産比重不斷下降,固收類資産比重不斷上升,組合風險逐漸降低,合理統籌了不同生命週期的收益安排。

國際成熟經驗的兩類目標養老基金

圍繞上述設計目標,美國在1985年和1994年分別推出了世界上第一隻目標風險型基金和目標日期型基金。截至2017年末,兩大類基金為美國個人退休賬戶掌管了9.2萬億元的養老錢,佔美國養老金規模的32.6%。

【目標日期型基金(TDFs)】,也稱為生命週期基金,這類基金一般名稱裏帶一個退休年份,投資者根據退休年份買入即可,買入後持有到期,它的優點適合投資小白,或者無暇顧及賬戶資産管理的人群,缺點是風險組合比例調整過於機械。

【目標風險型基金(TRFs)】又稱為生活方式基金,相較于目標日期,它考慮到了投資者受教育程度和工資收入不同,風險承受能力也有所不同,這類基金根據不同風格類型保持股債比例基本恒定,投資者可以結合自身情況選擇更透明、更靈活的目標風險基金。通常根據風險等級不同,主要分為激進型、平衡型、穩健型、保守型等。

我國首批養老目標基金有哪些?

首批14隻養老目標基金中,“目標風險”投資策略的基金共6隻,“目標日期”投資策略的基金共8隻。

6隻目標風險基金,除泰達宏利為平衡型産品外,包括富國鑫旺穩健養老FOF在內的其餘5隻基金均為穩健型産品,股票資産比例一般在20%到30%之間,如果你已臨近退休,那麼更適合投資這類産品。

8隻目標日期中,5隻基金將退休日期設定為“2035”,其餘2隻為“2040”,還有1隻為“2043”。股票資産比例在60%到80%之間,假設60歲左右退休,這些目標日期主要是為30+的80後量身定制的。

當然首批14隻養老目標基金“寶寶”還不能滿足全年齡段的養老投資需求,但其問世的意義對“第三支柱養老”提供了更加專業的解決方案,也對A股轉換“長期投資”觀念提供契機。相信隨著未來養老目標基金産品的不斷豐富,中國的養老事業定能迎來健康美好的明天,每一位國人都能實現有幸福感地“老去”。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程